本文可能颠覆你对A股的认知,慎读。

大盘指数的涨跌从来都是受控的,过去是、未来更加是。

情绪只是影响指数的短期次要因素,就连这短期次要因素,未来也会受控。

总市值会相对客观的随着货币超发、经济增长、资本市场发展而自然增长,在“平均股价(指数)=总市值÷总股本”的约束下,政策可以通过严控总股本的变化进而完全控制指数的长期趋势,而指数的短期趋势则由“国家队资金”引导。

明白了么?想涨,就能涨。

当前的政策导向非常明确:控制总股本的增长,指数自然就会长牛。

—————以下文字基于本人4月23日投资备忘录修改—————

摘要:

平均股价 = 总市值 ÷ 总股本

此公式是股市运行的第一性原理,一切推导和论证皆由此公式出发。本文将首先揭示A股过往的运行逻辑,再用美股历史数据和A股过去赚钱的投资策略来反复论证第一性原理,最后对未来的投资方向做出思考和判断。

传统观点将指数的涨跌与经济增长预期直接联系在一起,暗含着认为指数(平均股价)与总市值是线性相关的,然而2007年以来的数据却完全无法支持这一观点。平均股价(指数)是被总市值和总股本共同决定的。A股总市值在经济增长、货币超发、资本市场发展三者叠加的影响下,17年来上涨了约9倍,可是3000点仍然是3000点。由此可见,过去的17年是A股总股本随着总市值上涨的时代。

4月12日国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》(简称新国九条),证监会作为执行机构配套发布的一系列新政策均明确指向一个目标——控制总股本的增长。A股将由此进入一个全新的时代:总市值会相对客观的随着经济增长、货币超发、资本市场发展而自然增长,总股本受政策的调控,指数(平均股价)作为“平均股价=总市值÷总股本”方程的解,将进入在政策调控下的长牛、慢牛、公平牛。

一、股市的第一性原理

“平均股价=总市值÷总股本”是股市运行的第一性原理。

绝大多数投资者踏入股市的第一天,就被股票价格吸引了几乎全部的注意力,而往往忽视了背后的市值和股本。本节将通过对A股长期3000点的成因分析,揭示A股的运行逻辑。

1、指数代表平均股价

指数,就是一系列股票价格的加权平均数,指数反映的是股票整体价格变化的情况。指数可视为第一性原理公式中“平均股价”的代表。

上证指数长期徘徊在3000点,也就意味着股票整体价格长期没有涨,这与大部分投资者的直觉是一致的。

回溯历史,1990年末上证指数创立时基点100点,1992年第一次站上1000点,2000年第一次站上2000点,2007年2月第一次站上3000点,意味着A股创立的前17年里,股票整体价格上涨了30倍,这段时间炒股是很容易赚钱的。然而2007年至今的17年里,3000点还是3000点,炒股赚钱变得非常艰难。

2、市值才是中国经济增长、资本市场发展成果的体现

指数完全没有体现中国经济高速增长、叠加资本市场高速发展的成果。众多研究者从指数编制方法、股票估值回落、中国产业结构等不同角度试图寻找指数长期3000点的成因,都没有获得广泛的认同。

市值才是关键!

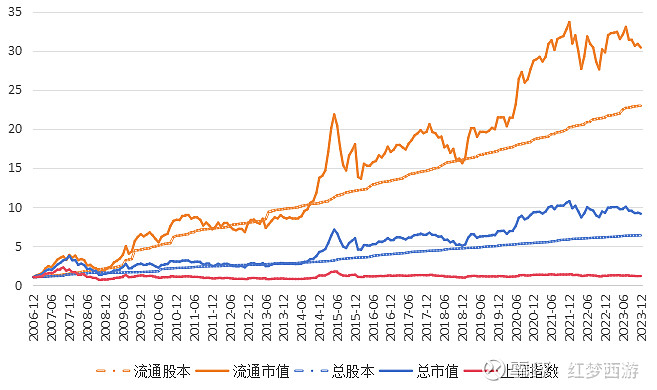

一图胜千言。选取2006年末股权分置改革初步完成的时点作为期初,2023年末作为期末,A股市值、股本和指数的关系如下图:

数据来源:iFinD.

17年来,期末总市值是期初的约9倍、总股本是期初的约6倍;期末流通市值是期初的约30倍、流通股本是期初的约23倍;而代表平均股价的上证指数几乎没涨。

总市值的大幅增长才是经济增长成果的体现、流通市值的更大幅增长才是经济增长和资本市场发展叠加成果的体现,指数仅仅是表象。

3、过去17年A股的运行逻辑

总市值在经济增长、货币超发、资本市场发展三者叠加的影响下快速增长,同时总股本随着总市值一同上涨,平均股价(指数)大部分时间仅仅随着情绪波动。这很直观的解释了指数长期3000点的问题。

二、美股和A股的对比

美股2009年4月见底后走出了长达十多年的牛市,被人津津乐道。本节将通过美股和A股的数据对比来说明——美股和A股的运行逻辑是同源的。

下表是美股和A股2009年末至2023年末的数据:

数据来源:美股数据来自Wind,A股数据来自iFinD。

由于暂无法获得美股的总股本数据,所以用上市公司家数大致代替。

1、美股的运行逻辑

“平均股价=总市值÷总股本”在美股有着完全不同的体现形式:在大部分正常的年份里,美股总股本保持稳定,平均股价(指数)随着总市值的上涨而上涨。

2009年末至2020年末,美股上市公司家数基本是稳定的,个别年份甚至略有下降,可认为美股的总股本在此期间是基本稳定的。此期间美股总市值增长273%,标普500指数增长237%,指数和总市值涨幅接近。

值得注意的是,2009年末至2020年末,A股总市值上涨了238%,与美股总市值涨幅接近,但A股沪深300仅仅上涨46%,与标普500涨幅差距巨大。

2021年末美股上市公司家数环比大幅增加约19%,同时标普500阶段性见顶后次年下跌约19%;后续两年随着上市公司家数下降,标普500甚至创出新高。平均股价和总股本就像跷跷板的两端,在美股上演了一场生动的翻转又翻转。

2、进一步探讨美股和A股的异同

相同点:美股和A股在IPO和再融资方面的力度不相上下。

IPO和再融资都是股票市场的基本职能。2009年末至2020年末,美股IPO合计3493家,A股IPO合计2604家,美股甚至大幅超越A股的IPO家数;美股再融资合计3215家,A股再融资合计4596家,A股的再融资更多一些。

区别1:退市。

退市数量是美股与A股的关键区别之一。美股历年IPO的家数大幅超越A股,但美股上市公司的总数却常年保持稳定,说明美股退市力度是非常大的。

区别2:回购并注销。

回购是否注销,是美股与A股的关键区别之二。只有注销掉回购的股票,才能推高EPS,进而在估值不变的情况下推高股价。

美股的公司更倾向于将拟用于分红的资金拿去回购股票并注销,以推高股价的方式回馈股东,原因是美国红利税的税率远高于资本利得税。甚至更进一步,08 年金融危机以后美国利率长期处于接近0的位置,远低于优质公司的 ROIC,以至一些公司干脆发债融资用来回购股票,这也导致波音、星巴克、麦当劳、百胜餐饮、美国航空等众多著名公司的净资产都是负数。

反观A股,回购的很多,注销的很少。

3、总结美股、展望A股

美股与A股都遵循完全相同的第一性原理:平均股价=总市值÷总股本。

两者的核心区别在于减少股本的力度。美股通过大力度的退市和回购注销,保持了总股本常年处于稳定的状态,使得平均股价(指数)可以随着总市值上涨而自然上涨;反观A股,平均股价(指数)常年不变,总股本随着总市值上涨而自然上涨。

由此思路展望A股:只要控制住了总股本的增长,平均股价(指数)自然就会进入长期上涨的趋势。

三、用过往A股赚钱的投资策略验证第一性原理

2007年至今的17年间,在A股炒股票体验极差,极少数炒股赚大钱的人往往都被人们传颂着美名。

本节将揭示一个反直觉的事实:A股在过去17年里一直存在着简单可复制、资金容量巨大、长期稳定盈利、研究门槛足够低的投资策略,例如打新股、定增、小市值、可转债等。以此进一步验证“平均股价=总市值÷总股本”的第一性原理。

1、打新股

打新股是A股市场长期不败的神话。在审批制下,新股供不应求,并且人为限制23倍市盈率,导致新股上市往往连续涨停,不断地吸引大家打新股,从而保证新股的顺利发行。

打新股策略演绎到极致是2016-2017年,在证监会新的打新规则下,通过信托或私募产品的外壳,从银行获得1:2的配资,投资端一方面买入沪深300股票,一方面通过股指期货锁定风险,以机构投资者的身份参与新股的网下申报,这一番操作下来本金的年化收益率可达到70-80%,而且无风险。

2、定增

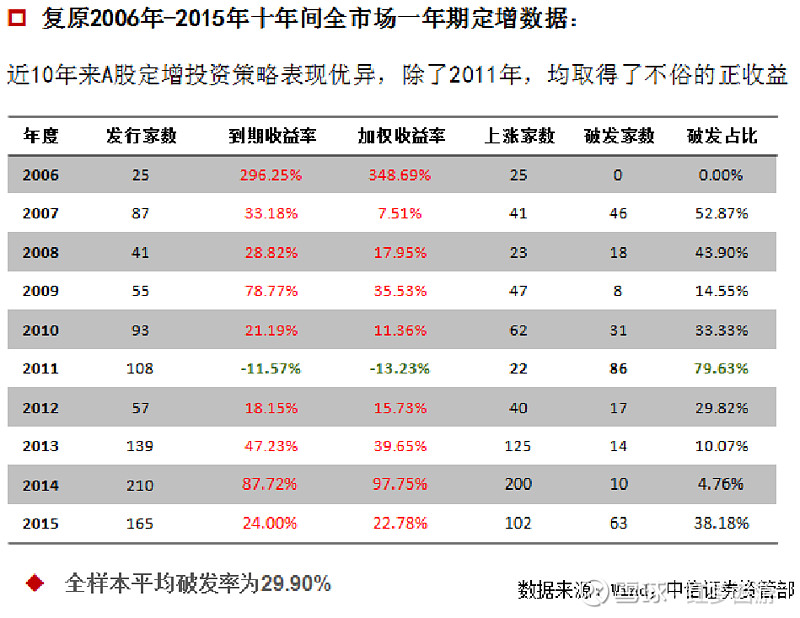

参与定增是闷声发大财的代表。假设可以参与下图中所有定增,按照加权收益率测算十年的总收益约30倍!

2017年证监会修改了定增的定价规则,定增被收紧,导致定增策略在后续几年失效。2020年初证监会放松定增政策,定增策略再次有效,定增投资者甚至可通过转融通提前卖出股票锁定收益,从而将定增变成无风险固定收益投资。

3、小市值策略

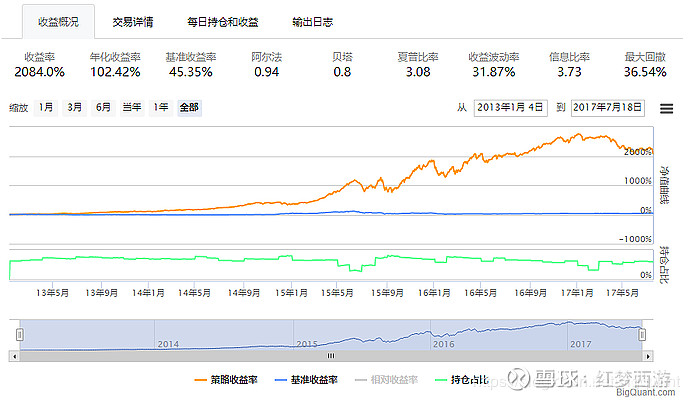

2016-2017年国内免费的量化平台蓬勃发展,小市值策略逐渐进入大众视野。网上有大量关于小市值策略的量化回测、实盘数据。选股逻辑大同小异,都是买入市值最小的N只股票,持有固定时间(月/季/年)后调仓一次。无一例外都取得了惊人的收益率!例如下图,随意找到的一份回测数据年化收益率102%!

小市值策略的本质是赌重组:过去的IPO政策导致大量优秀企业无法快速上市只能选择借壳,同时每年退市的垃圾股票寥寥无几,进而推高了壳的价值。在壳价值托底的前提下,投资组合下跌空间有限,只要有一只股票重组成功,整体即可大幅盈利,是典型的低风险高收益策略。

小市值策略虽然长期保持高收益,但是2017年以来也经历过三次大的回撤,具体分析如下:

第一次2017年:证监会大力推行事实上的注册制,IPO变得容易,无论是借壳还是并购的需求都大幅降低,压缩了壳价值;以欣泰电气退市为标志,退市股票变多,踩到一个退市股就会损失惨重。2017年全年中证2000大幅跑输上证50.

第二次2020年:2020版退市规则出台,一段时间内从情绪上极大的抑制了小盘股的炒作。然而仅仅持续半年,从2021年初起小市值策略卷土重来,量化基金的收益率一骑绝尘,其根本原因一方面是退市力度不达预期,另一方面是资金和情绪的共同推动。

第三次2023年末至今:本轮小微盘股票的下跌分两个阶段,第一阶段是基本面没有变化的情况下资金和情绪的极致演绎,第二阶段是证监会发布退市新规之后的釜底抽薪。

由此可见小市值策略的有效性极大的受到IPO和退市政策的影响,是否量化只是交易端的形式体现,并非盈亏的核心因素。

4、可转债

2017年5月证监会修改了可转债的打新规则,可转债作为一种既旧又新的股权融资工具,重新站上了舞台中央。只要不是无视规则的跟风炒作,可转债几乎成了一种稳赚不赔的投资品种,随着可转债发行数量的快速上升,分散投资“摊大饼”也成了普通可转债投资者们口口相传的投资策略。

本人所管理的私募基金产品“征途高瞻”自2019年初成立起,可转债仓位实现了连续五年每年都盈利的好成绩。好的年份如2021年,可转债仓位取得了20%以上的收益;差的年份如2022和2023年,可转债仓位也都实现了2-3%的正收益。这是远超普通股票多头策略投资收益的成绩。

可惜的是,可转债投资目前还是小众策略,由于其规则的复杂性、名字的迷惑性,使得大众投资者对其并不熟悉。

5、回到第一性原理

A股所有的投资策略都可以划分为两大类:股价游戏、股本游戏。

绝大多数投资者炒股只能通过股价上涨而盈利,实际上都是在参与股价游戏。而长期3000点的事实决定了参与股价游戏注定是高风险低收益的,纵观过去17年,只有极少数“股神”可以此赚钱。

事实上A股一直存在着简单可复制、资金容量巨大、长期稳定盈利、研究门槛足够低的投资策略——打新股、定增、小市值、可转债。这四种策略的共同之处非常明显——都是在参与股本游戏,都是受政策驱动的。所以在过去的A股想要投资赚钱,就不应该仅仅盯着价格,而应该紧紧盯着股本。

在“平均股价=总市值÷总股本”的框架下,美股是股价随着市值上涨,所以在美股最简单且有效的投资策略是巴菲特推荐的持有指数ETF;A股是股本随着市值上涨,所以在A股简单且有效的投资策略是参与股本扩张。

四、当前政策如何影响A股总股本

当前的核心政策指向一个明确的目标——控制总股本的增长。

在过去的17年甚至更长的时间里,不管是有意还是无意,政策已经展现了对总股本超强的控制力,政策是A股的第一核心影响因素,A股的现状是过去政策导向的结果。本节我们将在“平均股价=总市值÷总股本”的框架下对比当前和过往政策导向的差异。

证监会发布的政策可分为两大类:(1)影响市场总股本的政策,(2)影响市场交易的政策。其中影响总股本的政策是核心,只要控制住总股本的增长,指数自然会随着总市值的上升而上涨;影响市场交易的政策主要促进投资者内部的公平和公正,同时服务核心政策目标。

市场总股本增加的方式有两种:(1)IPO、(2)股权再融资;

市场总股本减少的方式有两种:(1)退市、(2)回购并注销。

本届证监会主席2月8日到任后发布了多项影响总股本的核心政策:

减缓股本增加:《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》——控制IPO;

减少总股本:《关于严格执行退市制度的意见》——加大退市力度;

减少总股本:《关于加强上市公司监管的意见(试行)》——鼓励回购注销。

针对总股本变化的四种方式,目前证监会已经出台了三项政策进行相应的管理,无论近期是否发布“再融资新规”进一步减缓股本扩张,证监会已经抓住了问题的核心。由第二节对美股的讨论可知,针对退市和回购注销的政策是当前政策最大的变化和亮点,也是对未来最有导向意义的政策。

五、展望和应对策略

未来的政策将“围绕严把上市关、严格持续监管、加大退市监管力度这3个方面持续发力”,通过对总股本的控制,配合“国家队资金”的参与,实现对指数上涨的调节,避免疯牛,实现长牛、慢牛、公平牛。

面对这样的未来,以下供不同投资者参考选择适合自己的投资策略:

普通投资者:买入并持有宽基指数ETF,跟随指数;

高阶投资者:挖掘优质股票,做好板块轮动,力争超越指数;

顶级投资者:跟随甚至预判政策,在股本和股价游戏中游刃有余的切换。

中国经济历经风雨,曾经面对过无数次的内外交困,始终都保持着健康与活力,对投资者而言,无论你当下对未来是否乐观,都无需怀疑政策的力量。本届证监会已经展现了超强的执行力和行动力,国务院“新国九条”的出台更确认了证监会力量的来源。

3000点的旧时代已然落幕,新的时代正缓缓开启。