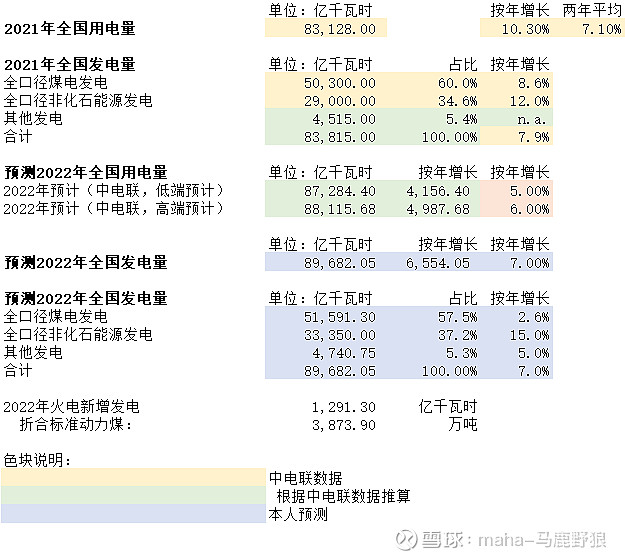

$华润电力(00836)$ $华能国际电力股份(00902)$ $大唐发电(00991)$ 以下是我根据中电联的历史数据和预测整理出来的2022年发电量预测。假设2022年发电和用电量按年同比增长7%(vs中电联预测5-6%),2022年全年发电量将达到近9万亿千瓦时,其中,火电发电量达到5.1万亿千瓦时,同比增长2.6%,这意味着2022年标准煤耗将增加近4,000万吨。考虑到去年第四季度新增核定煤炭产能2-3亿吨,预计2022年动力煤供需应该可以实现紧平衡。煤价上行的动力可能来自:(1)国际煤价受制于产能无法增加而继续走高,导致境内外价差越来越严重(2)去年年底新增产能会不会今年春季退出(3)用电量的超预期增长;煤价的制约因素包括:(1)发改委对动力煤量价的强力干预(2)经济走软导致工商业用电需求不振(3)风光水力发电的超预期增长(模型预测年增15%)(4)持续的技改进一步降低度电煤耗。考虑到以上因素,我个人觉得煤价今年可能不会大幅走低,多数月份极有可能在700-850之间波动。请教各位技术大神,在这种情况下,考虑到长协煤价被框定在700±150,再考虑到今年基准电价的上调和波幅的放宽(±20%)火电总体大概可以实现怎样的盈亏?坑口价、港口价、运输成本、年长协、月长协、入炉盈亏价,等等,令人眼花缭乱,鄙人实在不会计算度电盈亏。券商分析师靠不住,求雪球各位技术大神指点一二。期待具体分析!感谢!