在印象中,高速公路收费貌似是一个很不错的生意,既稳定,又有国家支持。

可是,累计到2020年,中国的高速公路已经连续亏损了8年,亏损金额接近6万亿(和地铁情况类似)

又是亏损,而且建造时也向银行大额贷款,是不是像债务雪球一样越滚越大?

根据《公路统计公报》显示,2019年,高速公路需要向银行偿还本息合计8409.5亿(利息为2815.9亿),这还不算每年的维护等费用(约2378.1亿)

高速债务压力之重,令人唏嘘……

成立收费高速公路REITs的目的,就有着通过资产证券化的方式,获得大量融资,减轻债务压力

高速公路亏损是常态,又顶着巨大的债务压力,那么以它为底层资产的REIT又会何去何从呢?

可见,市场似乎并不认可高速公路,满屏红色,亏损连连

它就这么一无是处吗?

下面,我们从深高速REIT的招募说明书看起

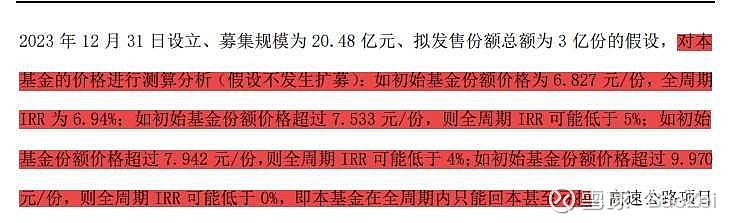

首先,最值得关注的收益率问题!

(IRR为内部收益率)

可见,在不扩募的情况下,理性的天花板价格似乎是9.97元(+58.63%)

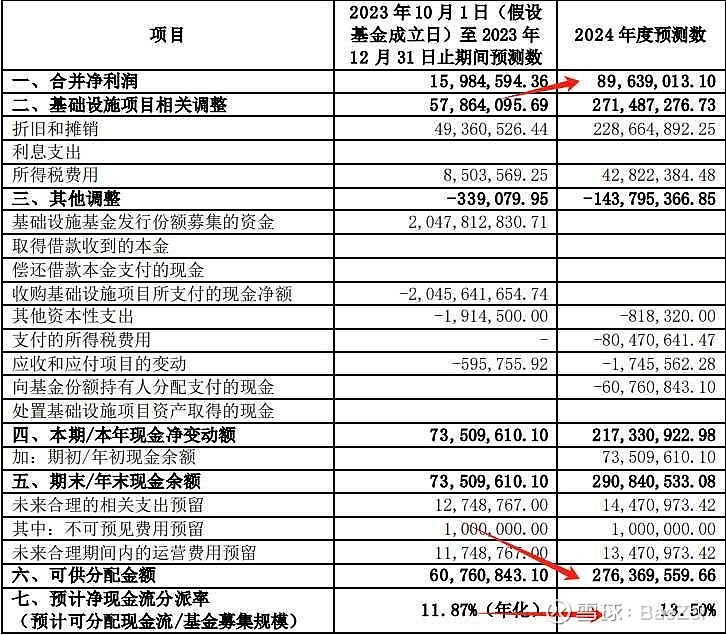

再者,看看它的收入情况

最后,2024预测利润和分配!!!

现金派息率预计高达13.5%,可见REIT的可带来稳定现金流的特色

大家觉得这种利润分配和现金派息率如何呢?

它是会重蹈此前同类REITs的覆辙呢?还是会成为后起之秀呢?敬请期待