$科伦药业(SZ002422)$ 科伦投资70亿+川宁项目,川宁生物负责公司抗生素中间体业务的开展,主要从事生物发酵技术的研发和产业化,主要产品为硫氰酸红霉素、青霉素类抗生素中间体(包括6-APA、青霉素G钾盐)、头孢类抗生素中间体(包括7-ACA、D-7ACA和7-ADCA)以及熊去氧胆酸等。

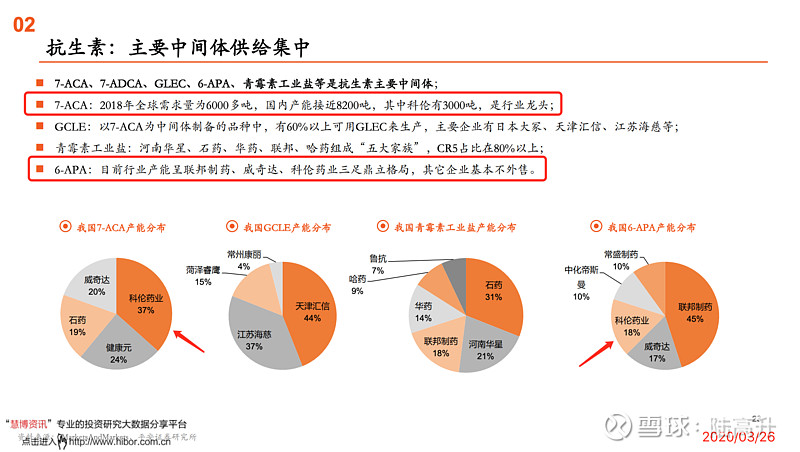

1、川宁生物的抗生素部分产品行业地位(2020.3.26平安证券研报)

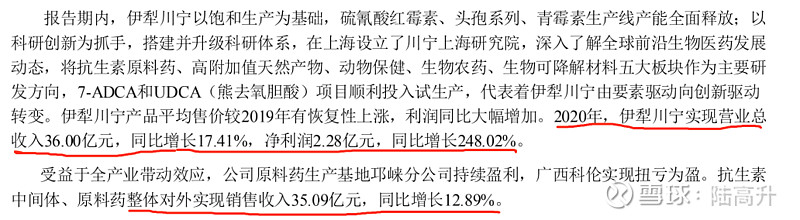

2、川宁生物2020营收情况(来自公司财报)

按照现在的赚钱能力,70亿+投入,何时能收回。科伦高负债率(56%,179亿),主要来自川宁,光2020年的利息支出就有5.5亿,侵蚀大量利润![]()