声明:文章主要用于自己的记录与总结,所用数据为第三方数据或财报,结论有极高的错误概率,读者莫以此为投资依据!

****************************************

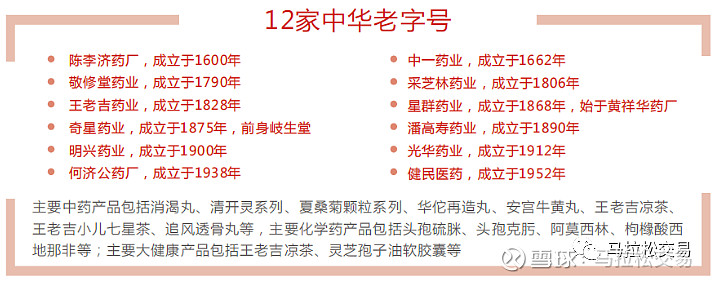

公司名:白云山代码:600332

公司拥有大南药、 大健康、大商业、大医疗四大业务板块。

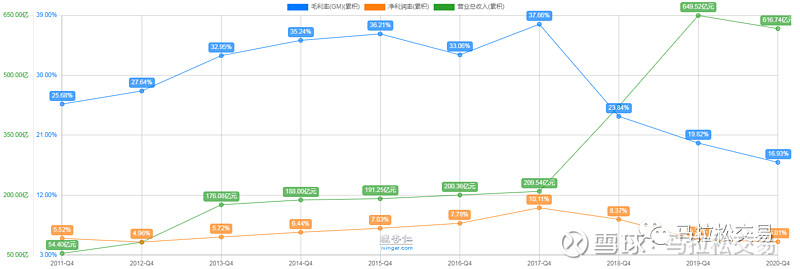

公司盈利能力(营收,毛利率与净利率)

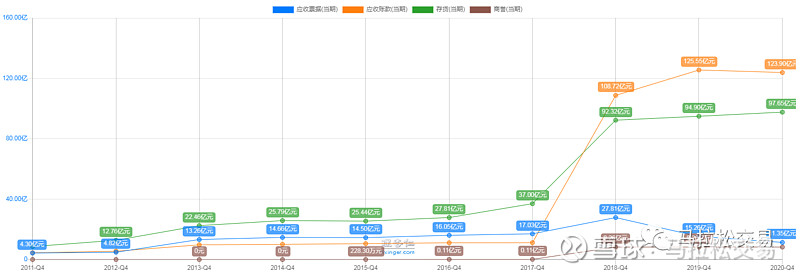

公司运营能力(自身及上下游)

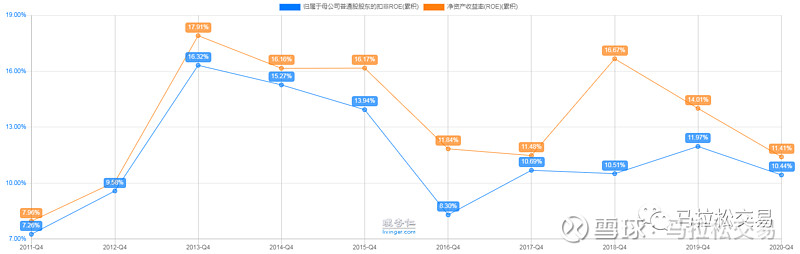

归属于母公司普通股股东的扣非ROE(近十年)

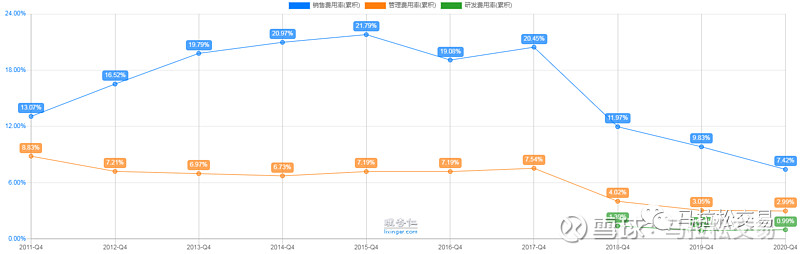

公司近十年三项费用率

小结:2018年营收暴增两倍的原因主要是收购了医药公司和王老吉药业合并报表后所带来的增长,但从过后两年的毛利与净利来看均是下滑的,说明管理层运营能力实在是很一般或者说有点不作为?!应收账款与存货在并购后也一直居高不下。并且在2018年并购时利润有相当一部分是由于并购后的股权收益而非依靠主营业务收入,这从扣非ROE对比中明显看出。同时作为一家医药公司研发投入比例太少了。

另一点从白云山H股的折价之高上也可以看出投资者在用脚投票。

想想还是得吐吐槽,不说别的,就是10家百年企业,硬是只有这么点市值,这么多故事可讲,就不能孵化分拆多几家上市公司来吗?说明什么呢?说明什么呢!王老吉都玩残了,真系丢广州架

函待添加的问题:

1. 行业格局和趋势

2. 公司业务与发展战略

所用数据会尽量客观但自我结论有极高概率是错误的,所以想投资的则务必进一步深入研究。看官莫以此为投资建议!