豆神5.23后的思考13(3个问题:减持;出售康邦;回函)

内容:1.对未来池燕明以大宗方式减持2%股份(即2021年6月1日至2021年11月30日);2.对出售康邦的思考;3.对26号回函的部分记录;

问题1 :6月1日后半年内以大宗方式减持2%股份。思考接盘方可能性:1.窦昕;2.外部战略投资者。如让给窦昕就是让出大股东身份,让窦昕成为话事者。如是给外部战投者,我想更多可能与出售康邦关联起来。

问题2:出售康邦。首先我觉得这是一件好事,而且早该如此,能更好聚焦大语文主业。初步查了下年报与回函内容,总结康邦的账面价值只剩0.732亿左右了。我个人预估出售的价值是按其创造的营收历史来估算:3-7亿。估算依据:2016年至2020年年收入分别为:7.87亿;8.82亿;10.83亿;7.995亿;4.554亿;2021年第一季度收入0.692亿;我再在3-7亿取个中值算5亿。同时个人瞎想一下,池燕明五月底突然抛出未来半年大宗减持2%或许就已经想好怎么说服接盘方吧。(是不是把豆神想得档次越来越低了?!可谁叫他缺钱啊)

问题3:

关于豆神对5.10创业板年报问询函回复的总结

仅精拣记录部分个人过往自己不明的或觉得重点的

一.1)关于流动性风险回复摘要:截至 2021 年 5 月 11 日,公司半年内到期的有息负债余额为45,828.83 万元,一年内到期的有息负债余额为 63,279.23 万元。除日常经营结余资金可用于偿还到期债务外,公司及公司大股东正在积极筹措资金,公司也正在与多家银行接洽新的授信和到期续授信事宜。2021 年以来,已取得新增银行贷款额度 11,000 万元;积极推动再融资工作,努力引入战略投资人。

2)康邦科技智慧教育业务未来增长面临一定困难,但依托既有市场地位和客户资源及研发实力,2021 年有望恢复到疫情之前的水平,并在未来 1-3 年内继续实现稳定增长。公司目前正在筹划出售康邦科技股权的事项,可以为上市公司带来部分现金流入。 若最终确定出售部分股权,则引入外部股东,可以改善康邦科技经营管理。该事 项是否能落地实施具有不确定性。

大语文业务:截至目前,北京地区已有一个校区取得复课许可,部分校区已通过教委的联合检查,正在等待复课通知,其余校区正在教委的指导下积极准备复课审核材料,等待教委的联合检查验收。北京地区之外的各省市线下培训暂未受到相关政策影响,目前业务正常开展。

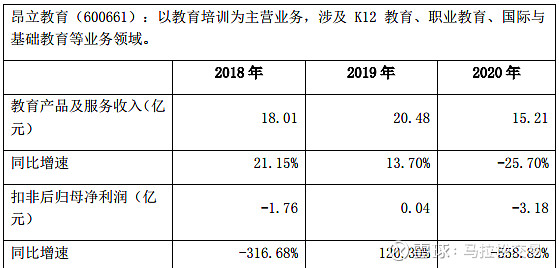

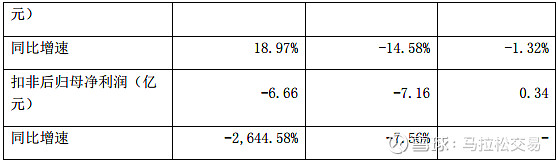

同行业对比:昂立教育业务与我公司大语文学习业务较为接近,全通教育与我公司教育信息化业务较为接近,且规模差异不大。两家可比公司在2018 年至 2020 年期间,教育产品与服务收入总体呈现下降态势,三年扣非后归属于母公司净利润也介于大额亏损和基本持平之间大幅波动,我公司业绩表现与该两家可比公司具有相似性。

公司连续三年扣非后净利润为负数的原因分析:信息安全业务剥离,聚焦教育及疫情影响。

回复说明不存在触及《创业板股票上市规则》第 9.4 条之规定,需要对股票交易实施其他 风险警示的情形。

二.其他应收款列示与解释。

前期披露的关联交易金额和关联方资金拆借情况与关联其他应收款金额 不匹配的原因和合理性:均有前期公告解释及审计结果。

三.1)大语文学习业务中,分校业务、线上业务、加盟业务、B2B 业务和其他 业务的具体内容、日常经营、客户变动情况。

B2B 业务:B2B 业务主要包含会员卡销售、豆神系列硬件销售、B 端服 务及授权费,2020 年各项收入分别为 4,635 万元,1,677 万元和 3,029 万元。硬 件销售包括豆掌柜阅读器、豆神学习机、课程存储硬件、豆神智能手表、双师课 程设备等产品;B 端服务及授权费包含课程产品授权、渠道销售课程及其他课程 服务。B2B 中的多项业务为 2019 年启动,当年销售规模较小,2020 年由于疫情 爆发,硬件和会员卡业务都可满足学员的非现场学习需求,因此,产品销量有较 大提升。

2)教育服务收入确认的原因和合理性(确认收入指随着课时的消耗,学费按百分比确认收入)