1、行业高景气度高,华熙生物全产业链布局延展

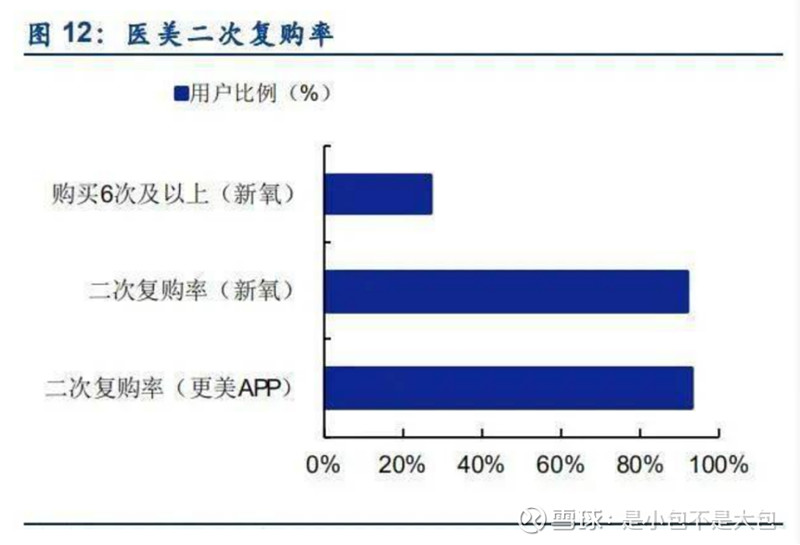

医美行业作为2021年爆火题材,且国内医美行业市场渗透率仅为3.6%,仍处于蓝海市场,且医美消费具备一定的“成瘾性”,二次复购率超过90%,医美在我国仍有很大发展前景。华熙生物作为医美行业龙头,地处山东“玻尿酸大省”,毛利率保持每年近80%,玻尿酸原料市占率为47%(算上收购佛思特),叠加公司良好的品牌运作能力,推动功能性化妆品业务快速发展,原料及医疗终端业务将持续复苏。由华熙生物向国家卫健委首提玻尿酸为新食品原料的申请,准许在普通食品中使用,功能性食品具备想象空间(近日,国际领先的科学周刊Nature Portfolio再次证实了口服玻尿酸的吸收机制)。2020年9月完成对东辰生物子公司佛思特的收购,补充了华熙生物在食品级玻尿酸的产能,总产能年内有望达720吨,为水肌泉的推出作准备。华熙生物不仅在原有业务上保持一定增速和技术壁垒,还不断拓展公司业务范围,使得华熙生物从原料到产品全产业链延展布局。未来在食品级玻尿酸布局:开创性地将生物活性物应用在头皮护理、口腔牙膏、宠物护理、计生等领域。以γ-氨基丁酸为例,其在治疗抑郁症、抗老护肤等方面都有应用,与蒙牛(晚安牛奶)、六个核桃(健脑新品)也已有产品合作,后续还将推出更多改善睡眠、产后抑郁、更年期调理的产品。

2、核心技术稳定,研发团队强大

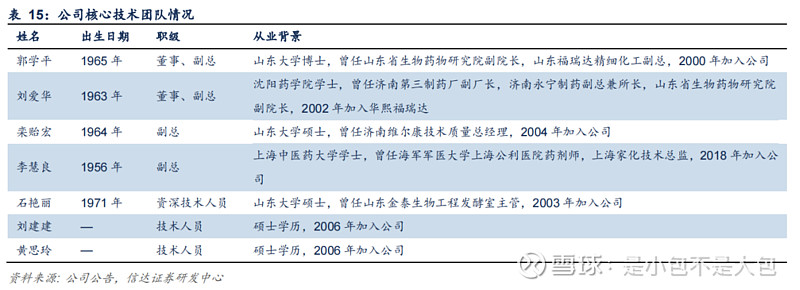

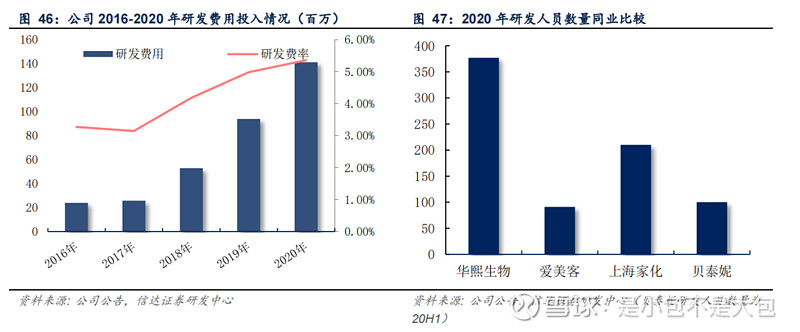

公司拥有持续研发创新能力,科研团队深耕透明质酸钠原料及相关应用30余年,拥有微生物发酵技术、生物酶切技术、梯度3D交联技术、终端灭菌技术四大技术平台。原料方面,公司自主研发医药级、化妆品级、食品级HA,产品核酸、肉毒素等已超过欧洲药典标准。医药级产品质量高于欧洲药典、日本药典及中国药品质量标准,拥有全面的全球注册资质。终端产品方面,公司耗时六年获得获得国内首款CFDA认证的国产交联透明质酸钠填充剂,打破外资品牌垄断的局面。研发投入逐年增长,且除李慧良先生外其他核心技术人员加入公司超过 14 年,团队稳定。截止20年研发团队377人,相比于行业可比公司,公司研发团队人员规模庞大,高于爱美客、贝泰妮、上海家化等公司。

3、公司股权集中,核心高管大多数具有专业能力。

截止2020年,公司创始人赵燕女士通过华熙昕宇间接持有 59.1%股份,国寿成达、宁夏赢瑞持有公司股份为7.2%、6.9%,是公司前三大股东,整体上公司实际控制人持股比例较高,股权集中。核心高管团队具备较强医药研发相关背景,董事长赵燕女生是生物专业出身,郭学平先生、郭珈均先生、刘爱华女士等高管加入集团十余年。

4、公司C端B端持续驱动公司高速增长。

公司自2016年起开始发展 C端终端业务,2018年下半年开始战略投入功能性护肤品终端业务(2018年借助润百颜与故宫联名在市场初露锋芒),目前重点运营润百颜、夸迪、米蓓尔、Biomeso肌活四大护肤品品牌,同时储备佰奥本集、雪沐年华等洗护品牌,其日化终端品牌均以透明质酸钠及其他重点研发原料为基础,进行产品创新。公司过去功能护肤产品CAGR高达114.15%,强大的产品力和出色的营销能力已被验证,未来有望保持高速增长。

2021年两大重磅医美产品驱动公司在B端增长,一是润致娃娃针(作为国内市场唯一批准面部额部的三类器械证,具有含麻无痛和微交联长效两大独特核心优势),二是润致御龄双子针(2021年推出,具有 4~5 小时的利多卡因麻药缓释技术,以及公司的交联剂独家洗脱工艺)

5、持续完善海外业务布局,积极开发日本市场。

公司目前已经在香港、美国、法国、日本等地拥有多家子公司,负责拓展海外业务。2020 年,公司原料、医疗终端产品和功能性护肤品销往海外 60 余个国家和地区,境外销售额约占公司总收入的 15.39%。未来公司将继续拓展海外市场,成为具有全球影响力的全产业链生物科技公司。2020年公司新设日本子公司并聘请原资生堂透明质酸事业部总负责人德永达郎先生为公司副总经理,负责公司日本市场和医药级原料产品的国际市场拓展。

个人观点,仅供参考。