为什么说$瀚蓝环境(SH600323)$ 是一家比较“佛系”的企业呢,我们先从两个方面来简单的分析下:

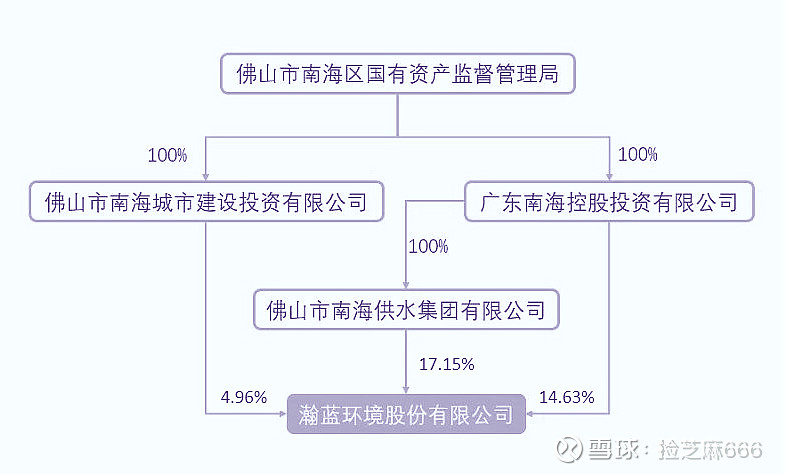

首先,我们来看一下瀚蓝环境的股权架构,截止2022.05月数据:佛山市南海供水集团有限公司为瀚蓝环境的第一大股东,控股占比17.15%;广东南海控股集团有限公司为第二大股东,控股占比14.63%;佛山市南海城市建设投资有限公司为第四大股东,控股占比4.96%。

佛山国资委直接或间接持有瀚蓝环境的股份比例为:17.15%+14.63%+4.96%=36.74%,详细股权架构见下图:

通过上图关系,我们可以看到瀚蓝环境的实控人为佛山国资委,所以我们说瀚蓝环境是一家比较“佛系”的企业。

其次,瀚蓝环境2022年上半年的股价表现,可谓相当的稳哈,一直水波不惊的小幅度横盘,见下图:

从2022.01月到2022.07月,瀚蓝环境的股价从22.0元左右,一度下探到16.50元,现在又回到了22.0元左右,如果从2022年年初买入瀚蓝环境,持有到现在,收益基本为0.00元。

所以,从2022年上半年瀚蓝环境的股价表现来看,我们也可以说瀚蓝环境是一家比较“佛系”的企业。

对于那些长期看好瀚蓝环境的股民,2022年上半年,一点好处也没捞着。苦守了半年,相当于守了个寂寞。

当然,以上只是开涮的话,下面我们简单的了解下瀚蓝环境的业务模式,看下瀚蓝环境的基本盘如何:

瀚蓝环境有三大业务模块,也就是主营业务为:固废处理(垃圾发电业务)、新能源(燃气业务)、供水排水(水务业务)。

垃圾焚烧发电方面:现有订单充足,在建项目逐渐投产,又有国家政策的加持。2022年上半年,垃圾焚烧发电行业的龙头$伟明环保(SH603568)$ ,股价已经涨的不要不要的,而瀚蓝环境的股价却还在低位徘徊,对比伟明环保,感觉瀚蓝还有很大的上涨空间。

燃气业务方面:2022年年初,受俄乌战争的影响,国际天然气价格飙升,国内天燃气价格也是水涨船高。由于是民生行业,公司却不能随便提价,公司一季度天然气的采购和销售,价格倒挂,燃气业务浮亏。二季度,购销差价倒挂的情况得到扭转,有不少天燃气业务的公司已经扭亏为盈,相信瀚蓝的燃气业务第二季度也大概率可以扭亏为盈。

水务业务方面:供需属于基本平衡的状态,不会有大幅的波动,价格方面一般都是政府统一定价,每年业绩平稳略有上升,可以给公司贡献一个不错的现金流。

公司的业务中,无论垃圾、燃气、水务,都是日常生活所必须涉及到的,业务模式足够稳定,预计公司2022年上半年的业绩应该会有一个小幅增长或轻微下滑(受第一季度燃气业务亏损的影响),至少不会大幅的下滑;公司下半年业绩应该会有一个不错的改善。

综上所述,瀚蓝环境应该是一家不错的公司,截止2022.07.27日数据,此时21.0元左右的股价,对应约15PE的估值,感觉像是被低估了,至少也要对应20PE以上的估值。

虽然,我们开玩笑说瀚蓝环境是一家比较“佛系”的企业,但是从企业的基本面来看,个人感觉瀚蓝环境此时的股价应该是被低估了。

估计公司2022年的半年报公布以后,瀚蓝环境的股价有大概率可以反弹一波,至少2022年下半年应该会有这样的反弹机会,到时我们再回头验证。