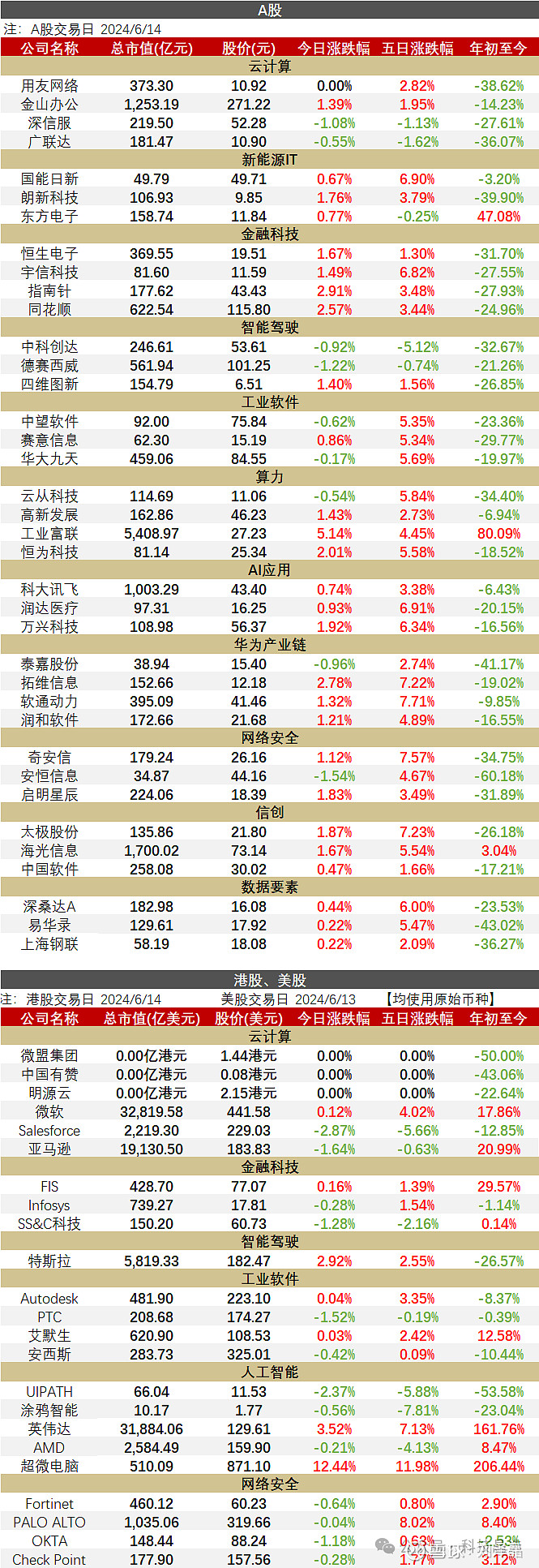

今日行情

国内行业要闻

► 李开复:在中国To C大模型短期更有机会,会按这六个顺序来

今日举办的2024智源大会上,创新工场董事长、零一万物CEO李开复与清华大学智能产业研究院院长智源学术顾问委员张亚勤围绕《通用人工智能》主题展开对话。李开复认为,AI时代应用出现的机会,与PC到移动互联网时代出现的机会是一样的。第一阶段应该是生产力工具;第二阶段可能会是娱乐、音乐、游戏;第三阶段可能会是搜索;再下一个阶段可能会是电商;然后可能会有社交、短视频、O2O,这是不变的定律。李开复也指出,这里有一个挑战,就是做这些应用在大模型领域跟PC互联网时代不一样,就是推理成本还太贵。

(来源:新浪科技)

► OpenAI新模型为何频频延期发布?智谱AI CEO张鹏如此推测

今日举办的2024智源大会上,百川智能CEO王小川、智谱AI CEO张鹏、月之暗面CEO杨植麟、面壁智能联合创始人、CEO李大海共同出席《尖峰对话:通往AGI之路》环节。对话中,在谈及OpenAI新模型GPT-4.5、GPT-5.0传了多次也没发布,是否意味着Scaling Law已经出现边界效应时,智谱AI CEO张鹏表示,这里面可能的因素会非常多,人工智能技术的发展,不是简单的追求参数量上去就行的。“你会发现其实这个难度、复杂度又上升了,不是简单的说追求参数量上去就行的,所以我理解想要实现比如说GPT-5.0或者再下一代的模型,这里边技术的可能性、探索的内容还是非常多的。”

(来源:新浪科技)

► IDC:一季度中国AR/VR出货量整体下滑37.8% 下半年或迎转机

IDC最新发布的《AR/VR头显市场季度追踪报告》显示,2024年第一季度中国AR/VR头显出货10.7万台(sales-in口径),同比下滑37.8%。其中AR(扩展现实)出货0.8万台,同比上涨119.2%;ER(增强现实)出货4.4万台,同比上涨136.2%;MR(混合现实)出货3.4万台,同比下滑52.7%;VR(虚拟现实)出货2.2万台,同比下滑72.6%。IDC中国分析师叶青清认为,一季度AR/VR厂商脚步放缓,均在为后期产品发布及出货做铺垫。2024年多重因素将进一步推动整体市场的发展,结合AI技术的加速升级、供应链成本下探结构完善、渠道体系加速搭建以及入局厂商的增加,相信今年中国AR/ER市场将迎来更大的技术突破,而VR/MR市场将迎来大家期待已久的回暖增长。

(来源:证券时报网)

海外行业要闻

► 特斯拉“重仓”押注Optimus机器人,马斯克豪言:要把公司市值拉高到苹果当前的10倍

埃隆・马斯克(Elon Musk)在今天召开的股东大会上,把特斯拉的未来押注在 Optimus 机器人计划上,将拉高特斯拉公司估值数十万亿美元。马斯克表示特斯拉明年超级工厂将会部署超过 1000 台 Optimus 机器人,不过他推迟了最近公布的时间表。马斯克在股东大会上豪言特斯拉公司市值将会是“当前最有价值公司的 10 倍”,即其目标是拉高特斯拉市值到 30 万亿美元(当前约 217.76 万亿元人民币)以上。马斯克表示当前拟人机器人市场年产 10 亿台,特斯拉未来至少要占据 10% 的份额。马斯克表示特斯拉以每台约 1 万美元的价格批量制造机器人,并以 2 万美元的价格出售,从而获得 1 万亿美元的利润。马斯克相信到 2026 年,Optimus 将成为一个完全软件定制的机器人。

(来源:IT之家)

► 韩国5月份芯片出口价格创纪录上涨:受人工智能需求提振

韩国5月份半导体出口价格以创纪录速度上涨,凸显出人工智能需求的强劲反弹为该国经济提供了动力。韩国央行周五公布的数据显示,以韩国三星电子和SK海力士为首的周期性存储行业正在从低迷中迅速反弹,按美元计韩国半导体出口价格指数较上年同期跃升42.1%。大部分韩国芯片出口为内存,而价格飙升的部分原因是与人工智能加速器(如英伟达生产的加速器)搭配的高带宽内存。5月份增幅是数据追溯到20世纪70年代以来纪录最快增速,4月份为增长41.4%。高带宽内存已成为人工智能芯片产出的一个瓶颈,SK海力士的产能到2025年基本订满,而三星在获得英伟达批准使用其产品方面也面临挑战。

(来源:财联社)

从外媒的报道来看,三星电子就对他们在北美的组织架构进行了一定的调整,新设机构负责管理他们在北美的人工智能研发实验室。三星电子新设的管理机构名为北美AI中心,整合了他们在加拿大多伦多和加州山景城的研发设施,由苹果前高管Murat Akbacak出任总监。被三星电子选中的Murat Akbacak,在苹果时是负责Siri业务模式和执行战略开发的高管,加入苹果之前,他是微软的AI研究人员。不过,有外媒在报道中也提到,Murat Akbacak加入三星电子的程序还在进行中,但也有外媒认为,三星电子确实已经雇佣了他,虽然程序还未全部完成。

(来源:TechWeb)

公司公告

► 汉得信息:关于2023年员工持股计划部分股票非交易过户完成的公告

根据《公司2023年员工持股计划》,本期员工持股计划拟筹集资金总额上限为5,376.00万元,持股规模不超过1,200.00万股,约占2023年9月28日公司股本总额98,329.0070万股的1.22%,购买价格为4.48元/股(本期员工持股计划草案公告前1个交易日的公司股票交易均价的50%)。因公司2023年年度权益分派方案已于本期员工持股计划第二批认购的股票非交易过户完成前实施完毕,根据《公司2023年员工持股计划》的相关规定,本期员工持股计划的购买价格由4.48元/股调整为4.47元/股。

► 超图软件:关于首次回购公司股份的公告

公司拟使用自有资金以集中竞价交易方式回购公司股份,用于实施员工持股计划及/或股权激励。本次回购总金额不低于人民币10,000万元(含)且不超过人民币20,000万元(含)。回购价格不超过人民币20元/股,具体回购股份的数量和回购金额以回购期满时实际回购的股份数量和回购金额为准。2024年6月13日,公司首次通过股份回购专用证券账户以集中竞价交易方式回购公司股份315,500股,占公司目前总股本的0.0640%,最高成交价为14.10元/股,最低成交价为13.99元/股,成交总金额为4,425,232.00元。

历史报告回顾

一、云计算(SaaS)类:

1、云计算行业深度系列1:《飞云之上,纵观SaaS产业主脉络:产业-财务-估值》

2、云计算行业深度系列2:《海外SaaS启示录》

3、云计算行业深度系列3:《港股篇-挖掘最具成长性的港股SaaS赛道》

二、金融科技类:

1、银行IT 行业深度:《分布式,新周期》

2、万亿蚂蚁与产业链深度研究:《蚂蚁集团:成长-边界-生态》

3、数字货币行业深度_总篇:《基于纸币替代的空间与框架》

4、数字货币行业深度_生态篇:《大变革,数字货币生态蓝图》

三、智能驾驶类:

1、智能驾驶系列1:《重构产业链生态》

2、智能驾驶系列2:《智能驾驶核心—软件!》

3、智能驾驶系列3:《激光雷达,汽车智能化中的黄金赛道》

4、行业跟踪:《从L9看汽车智能化新趋势》

5、行业跟踪:《问界M7软件价值几何?》

四、人工智能类:

1、80页深度:《全球科技股复盘-云的下一站:AI》

2、ChatGPT 深度(11):《华为算力分拆-全球AI算力的第二极》

3、Chatgpt 海外模型应用复盘:《国内AI奇点已至》

4、行业跟踪:《海外AI高景气度,A股科技静待花开》

5、Sora 行业跟踪:《算力应用再加速》

6、AIGC 行业深度:《Sora算力倍增,国产架构+生态崛起》

五、工业软件类:

1、工业软件系列1:《工业软件,中国制造崛起的关键》

2、工业软件系列2:《CAX类工业软件,打破欧美数十年技术垄断》

3、工业软件系列3:《CAD&PLM迎来“黄金十年”》

六、鸿蒙系列:

1、行业点评:《鸿蒙4.0大模型加持,小艺脱胎换骨》

2、行业点评:《鸿蒙5.0将至,鸿蒙生态已过万重山》

3、行业专题:《鸿蒙千帆起,生态全面启动》

4、行业点评 :《HarmonyOS NEXT 鸿蒙星河版发布,鸿蒙生态千帆起》

七 、新能源IT:

1、新能源IT深度(九):《储能IT,百亿市场亟待解锁》

2、新能源IT深度(十):《从虚拟电厂商业模式看千亿空间》

3、新能源IT深度(十一):《虚拟电厂,山雨欲来风满楼》

4、新能源IT深度(十二):《新型电力系统视角下的能源IT研究框架》

八、信创:

1、信创系列(三):《把握能源信创价值洼地》

2、信创系列(四):《数据库:信创的关键环节》

3、信创系列(五):《信创时代,国产ERP迎来发展良机》

4、信创系列(六):《“三维度”验证信创加速》

九、数据要素:

1、行业跟踪 :《重视数据催化与数据要素政策预期》

3、数据要素深度报告(四):《启动按钮,“数据要素x”红利释放》

4、行业点评:《数据要素×》正式落地,政策与资金齐发力!

十、其他:

1、网络安全龙头深度:《奇安信:狼性的网安新龙头》

2、网络安全深度报告:《拨开云雾见天日,守得云开见月明》

3、计算机行业2023年策略报告:《安全为根,枝繁叶茂》

4、行业深度:《国企改革:“科技产业”大变局》

团队成员

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券计算机团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。