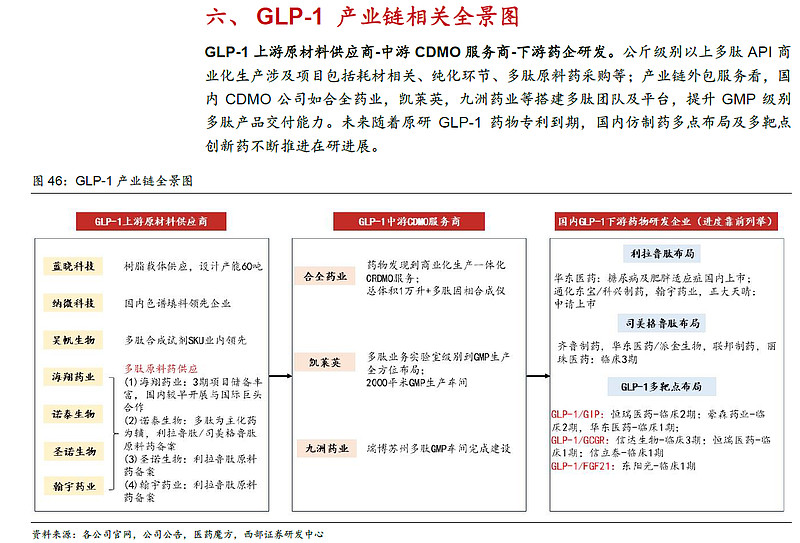

GLP-1类似物【作为减肥药物的大逻辑也比较简单】:头部企业在适应症上的持续拓展、国内减肥药适应症产品的市场从0到1。

带来的【产业变革和投资机会有】:a.头部企业产品入华销量继续扩大同时也带来产业链需求的增长,b.其他国外国内企业针对糖尿病和减肥适应症等的GL-1类似物的研发成功并上市,c.头部企业产品专利到期后打开仿制药市场。

还有【更深入的演变趋势即】作为toC的偏硬核健康消费品,如果卷到极致,等于是通过降价能够覆盖更多的客户带来更大的需求。

对应的【产业链核心环节会有】:原研厂商+仿制药企业+国内原研和CDMO+原料药+耗材辅材,目前的产业进程等于是第一个环节即原研厂商的业务爆量和兑现,如果研发端和上市环节都相对顺利,那后续的产业环节都应该会逐渐受益减肥药适应症的从发展到壮大,从少数消费到覆盖大多数人群,核心是看相关企业的研发进展和收入利润的兑现程度了。

$诺和诺德(NVO)$ $礼来(LLY)$ $华东医药(SZ000963)$