国金证券研究所

总量研究中心

策略艾熊峰团队

主要观点

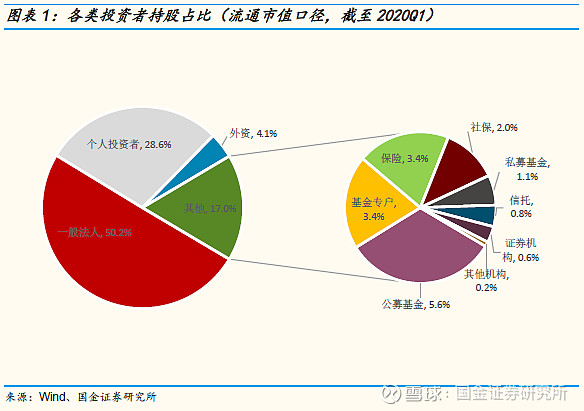

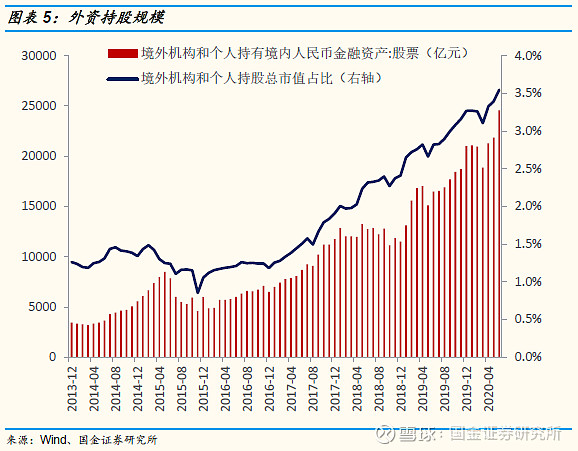

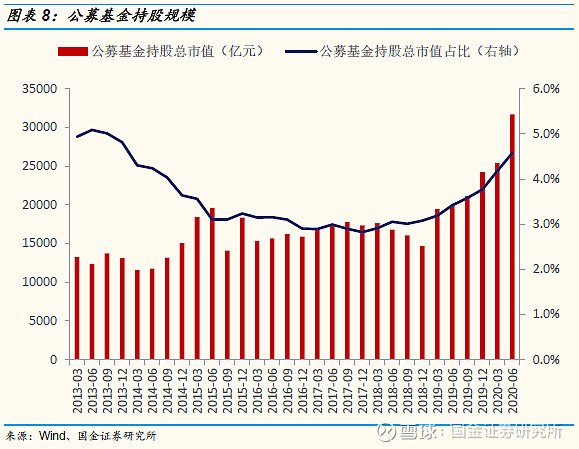

一、A股投资者图谱:机构规模占比持续上升,外资话语权日益提升。伴随着我国资管行业的快速发展,机构投资者规模占全部A股流通市值的比重持续提升,散户等个人投资者规模占比呈现下降态势。2005年散户持股规模占比高达70%,截止2020年一季度这一比例下降为29%左右。与此同时,公募、外资、保险等机构投资者话语权日益提升,2020Q1上述三大机构持股规模占A股流动市值比重分别为5.6%、4.1%和3.4%。特别强调的是外资,自2014年沪港通开通以来,随着A股纳入MSCI指数,外资持续流入A股市场,目前已经超过保险机构成为仅次于公募的A股专业机构投资者。

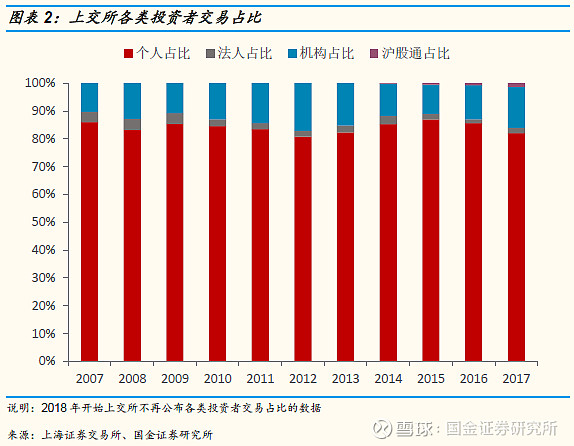

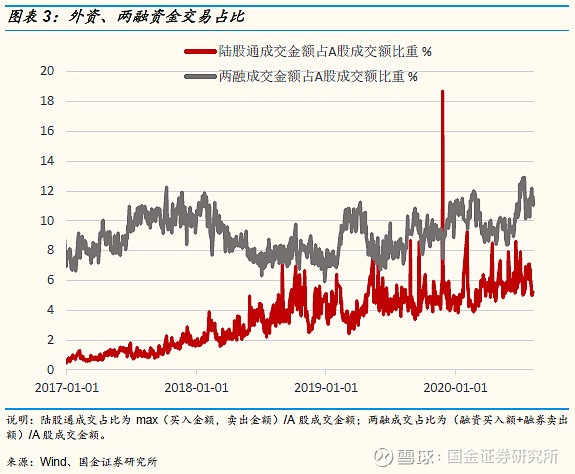

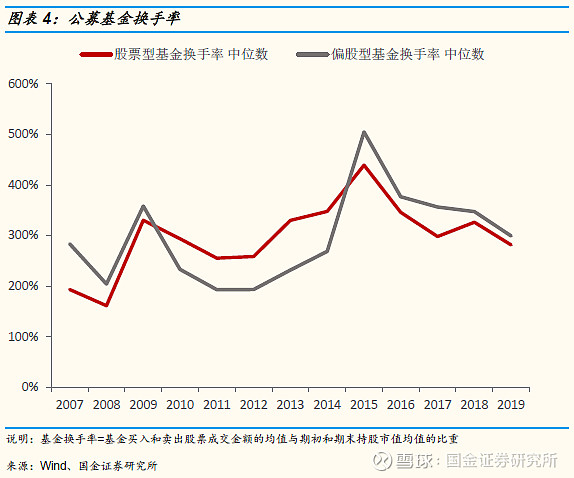

二、决定市场价格的永远是边际资金,存量资金规模只能反映对市场的潜在影响力大小(或者说话语权大小),而边际资金交易行为决定了价格。我们从交易活跃度来看:1)散户是A股市场交易作为活跃的投资者,从上交所公布的数据来看,上交所上市的A股成交额80%以上均为散户贡献。从散户为主的两融业务来看,当前两融成交占比稳定在10%左右。2)机构投资者中,当前只有公募和外资相关数据,其中公募基金换手率近年来持续下降,而外资成交占比持续提升,当前北上资金成交占比稳定在5%左右。

三、当前A股各类资金主要特征:1)外资:长期持续流入,短期波动与止盈和热钱相关;2)公募基金:公募基金整体仓位变动不大,一般维持高仓位运作。新发基金规模创新高,存在“赎旧买新”的现象;3)保险资金:短期保持观望态度,低利率环境下中长期加大入市规模;4)私募基金:仓位波动较大,目前维持高位;5)散户:短期资金属性,加速入市取决于市场赚钱效应。

四、后续关注公募建仓,外资流入以及赚钱效应下散户资金入市:

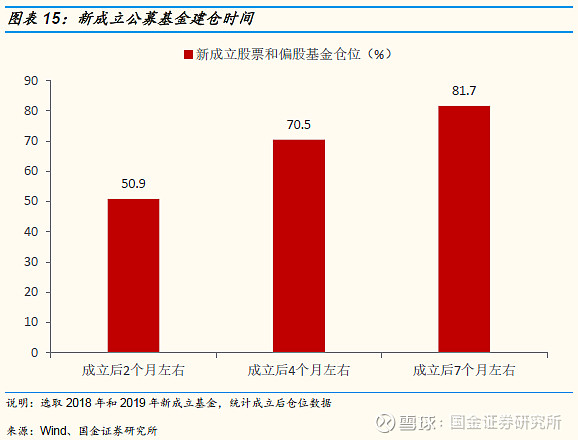

1)三季度是新成立公募基金集中建仓期。一般来说,新成立公募基金要在成立后6个月内达到基金合同约定的仓位水平。从历史数据来看,新成立股票型和偏股型公募基金在成立后2个月左右仓位能达到50%,4个月后仓位能达到70%左右,7个月后仓位能达到80%左右。按照这个节奏,我们预计今年6月和7月新发行的4100亿权益类公募基金在三季度仓位将达到50%左右,即2000亿左右的建仓资金。

2)美元贬值周期下,全球资本持续流入A股市场。全球资本在美元走弱时会加速流入新兴市场。我们认为美元正处在新一轮贬值周期当中,特别是美元兑新兴市场货币指数将持续下行。在此背景下,全球资本将重演2008年底和2009年的情形,即大量资本持续流入新兴市场。中国作为全球最大的新兴市场,后续外资流入将是A股市场重要的边际资金。当然,在全球资金套利寻求高收益的情况下,外资的流动也将波动加大,但趋势上依然是增配A股。

3)居民资产配置转移,加速入市取决于市场赚钱效应。近年来理财产品收益率持续下行,居民资产配置由传统的理财产品转向股票和基金等资产,今年以来不断出现爆款基金就是居民资产配置转移的佐证。散户作为A股交易最活跃的投资者,资金流动波动较大,但影响散户加速入市的核心因素是市场的赚钱效应,也就是说散户资金对市场存在推波助澜的作用。后续如果市场赚钱效应不断显现,散户加速入市也是重要的边际资金。

风险提示:疫情严重程度超预期、美联储政策不确定性、黑天鹅事件

正文

一、A股投资者图谱:机构规模占比持续上升,外资话语权日益提升

伴随着我国资管行业的快速发展,机构投资者规模占全部A股流通市值的比重持续提升,散户等个人投资者规模占比呈现下降态势。2005年散户持股规模占比高达70%,截止2020年一季度这一比例下降为29%左右。与此同时,公募、外资、保险等机构投资者话语权日益提升,2020Q1上述三大机构持股规模占A股流动市值比重分别为5.6%、4.1%和3.4%。特别强调的是外资,自2014年沪港通开通以来,随着A股纳入MSCI指数,外资持续流入A股市场,目前已经超过保险机构成为仅次于公募的A股专业机构投资者。

二、谁是A股市场最活跃的资金

决定市场价格的永远是边际资金,存量资金规模只能反映对市场的潜在影响力大小(或者说话语权大小),而边际资金交易行为决定了价格。我们从交易活跃度来看:1)散户是A股市场交易作为活跃的投资者,从上交所公布的数据来看,上交所上市的A股成交额80%以上均为散户贡献。从散户为主的两融业务来看,当前两融成交占比稳定在10%左右。2)机构投资者中,当前只有公募和外资相关数据,其中公募基金换手率近年来持续下降,而外资成交占比持续提升,当前北上资金成交占比稳定在5%左右。

三、当前A股各类资金主要特征是什么

3.1 外资:长期持续流入,短期波动与止盈和热钱相关

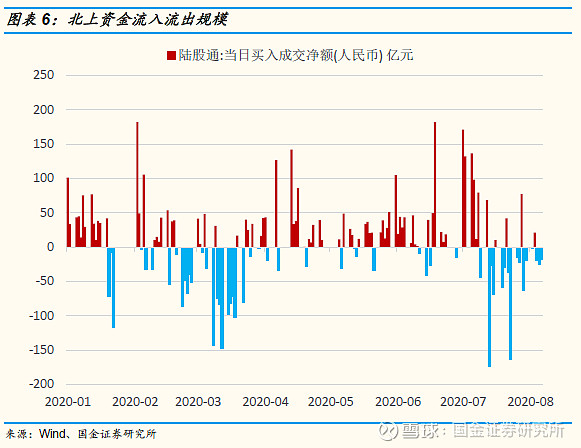

近几年外资持续加大对A股配置,在A股市场影响力逐渐增大。自沪深港通开通以来,外资整体持股规模逐渐上升,到今年6月份外资持股市值达到2.46万亿元。同时,外资的持股总市值占比也在逐渐上升,从2014年的1.34%上升到今年6月份的3.55%。成交额上,北上资金对A股的影响也在日益增强,北上资金成交额占比稳定在5%。

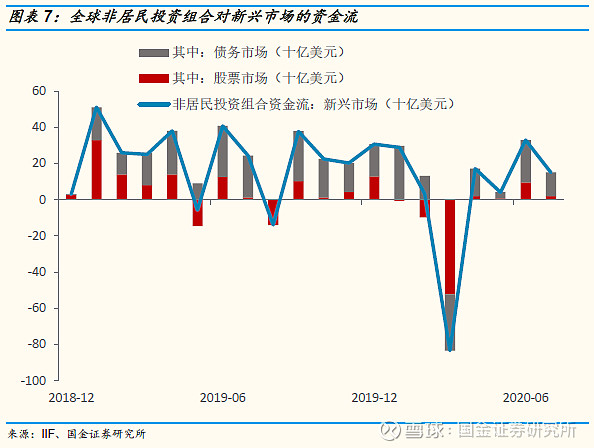

近期外资流动波动较大,一方面与获利止盈有关,另一方面或与热钱流入相关。今年以来,北上资金流入A股市场的规模波动很大,3月在美元流动性短缺的情况下全球资本大幅流出新兴市场,A股也不例外。4-6月随着美联储不断注入美元流动性,外资逐步回流A股。7月以来,随着A股市场波动加剧,外资也呈现大进大出的特征。近期外资流动的波动如此之大,主要原因有两个方面:1)外资作为绝对受益者,在7月初A股大幅上涨中存在止盈的需求;2)近期热钱通过沪深港通渠道进入A股市场。当前主要发达经济体实行零利率,融资成本极低,这会导致一部分套利资金流向中国。从IIF的新兴市场资金流数据来看,继6月329亿美元非居民投资组合流入新兴市场资产后,7月这个数值仍达150亿美元。可以说,热钱流动是当前全球新兴市场普遍面临的问题。

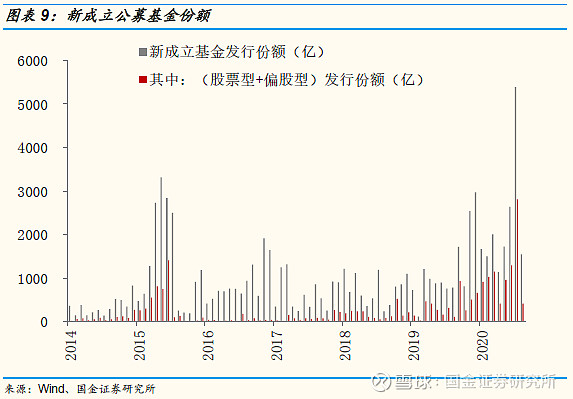

3.2 公募基金:新发基金规模创新高,存在“赎旧买新”的现象

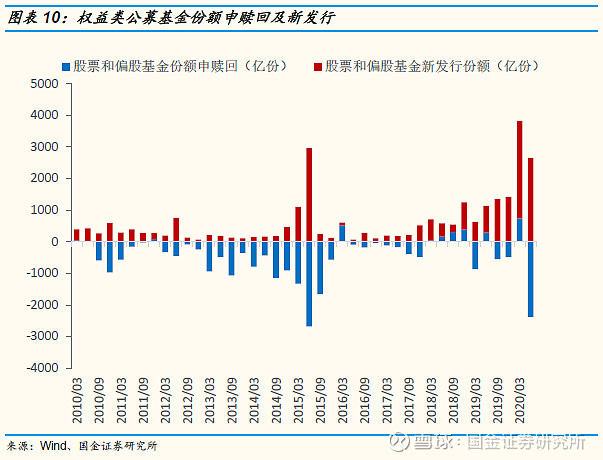

作为典型的相对收益投资者,公募基金整体仓位变动不大,一般维持高仓位运作。今年以来权益类公募基金发行规模9021亿,创历史新高。今年7月份新发行的权益类公募基金规模超过2800亿,已超过2015年6月份发行量高峰。今年以来公募偏股型基金发行量已达9021亿,是2019年全年的2倍。新发基金如此火爆的原因在于:市场行情热度升温,赚钱效应逐步显现。此外,近几年公募基金收益率相对可观,在理财收益率持续下行的背景下,配置基金成为居民财富配置新方向。

历来公募基金新发行规模较高的时候,往往存量基金都存在被赎回的情形,也就是说“赎旧买新”的现象在公募基金发行中一直存在。比如,今年二季度权益类基金共发行2654.6亿份,而同期赎回的存量基金份额为2379.6亿份,考虑到两者的净值差异,实际上公募基金净增加规模并不显著。“赎旧买新”现象背后的原因一方面与基金销售渠道对新基金的大力度宣传相关,另一方面与个人投资者追逐爆款基金的羊群效应相关。

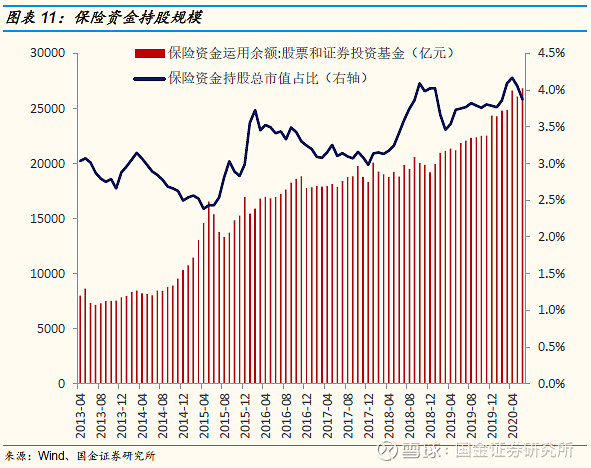

3.3 保险资金:短期保持观望态度,中长期加大入市规模

保险资金一直以来都是A股市场的长期投资者,保险资金投资股票和基金的规模也在逐年上升。中长期来看,无论是从大类资产配置的角度,还是从政策导向角度,保险资金极大对权益类资产配置规模是大势所趋。1)大类资产配置角度:随着利率持续下行,久期较长的保险资金资产端面临较大的再投资风险,应对低利率环境,提高权益类资产配置成为保险资金资金的战略方向;2)政策导向角度:近年来监管部门多次强调加大保险等长期资金入市,近期银保监会也提高部分满足要求保险机构的权益类资产配置比例上限。

但从短期来看,当前保险资金大多处在观望阶段。总体而言,绝对收益机构投资中,保险资金风险偏好相对较低,在前期市场快速上涨之后,保险资金当前大都处在观望当中。在行情未出现新一轮趋势之前,预计保险资金短期大幅加仓概率较低。

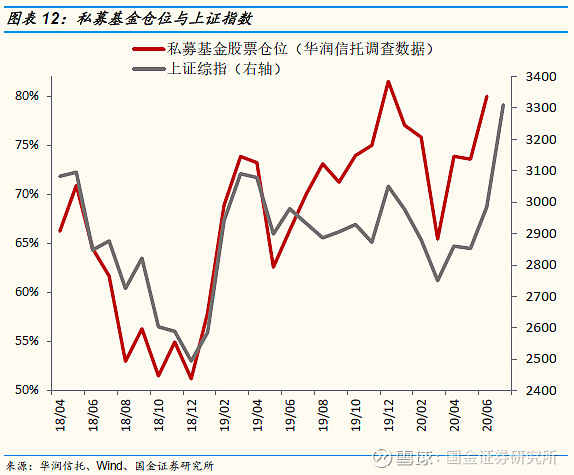

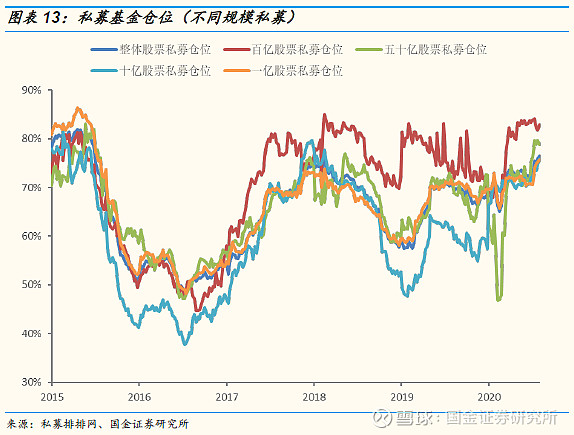

3.4 私募基金:仓位波动较大,目前维持高位

对私募基金而言,私募基金仓位调整较为灵活,从趋势上私募仓位基本和市场走势同步。当前私募基金仓位维持相对高位,从华润信托的数据和私募排排网的数据来看,截止6月底私募基金仓位接近历史高点,仓位处在80%左右。

3.5 散户:短期资金属性,加速入市取决于市场赚钱效应

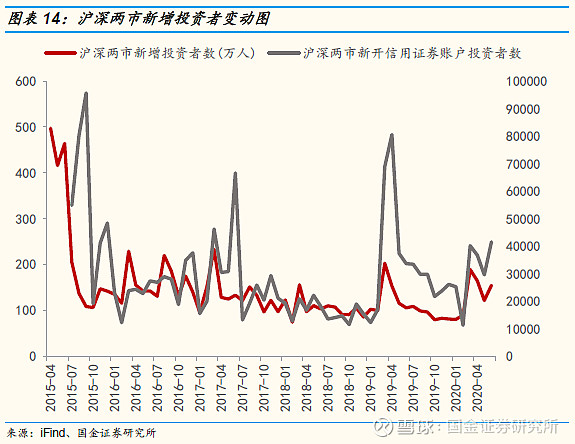

赚钱效应之下存款搬家,新增投资者数量与新开信用证券账户的投资者数量近期有较大增长。今年3月以来,沪深两市新增投资者数量有大幅度增长,今年上半年新增投资者数量已达到798.88万人。同时,新开信用账户投资者数量也出现了大幅度增长,今年二季度月均新开信用账户投资者数达到约3.6万人,今年以来新开信用账户投资者数量达到18.46万人。

正如前文所述,散户交易占据A股成交额的80%以上,是交易换手最为活跃的一类投资者。散户大举入市的前提是股票市场相对赚钱效应突出,历史上散户开户大幅增长阶段都对应这A股市场的持续上涨,比如2015年和2019年。但是散户资金属于典型的短期资金,波动较大,只有在股票市场赚钱效应持续加强的情况下,散户资金才有趋势性的流入。

四、后续关注公募建仓,外资流入以及赚钱效应下散户资金入市

4.1 三季度是新成立公募基金集中建仓期

正如前文所述,今年前7个月公募基金累计发行规模已创历史新高,其中6月和7月新发行权益类公募基金规模较高,分别高达1289亿元和2811亿元。大规模的新成立基金建仓将成为后续重要的边际资金。

一般来说,新成立公募基金要在成立后6个月内达到基金合同约定的仓位水平。从历史数据来看,新成立股票型和偏股型公募基金在成立后2个月左右仓位能达到50%,4个月后仓位能达到70%左右,7个月后仓位能达到80%左右。按照这个节奏,我们预计今年6月和7月新发行的4100亿权益类公募基金在三季度仓位将达到50%左右,即2000亿左右的建仓资金。

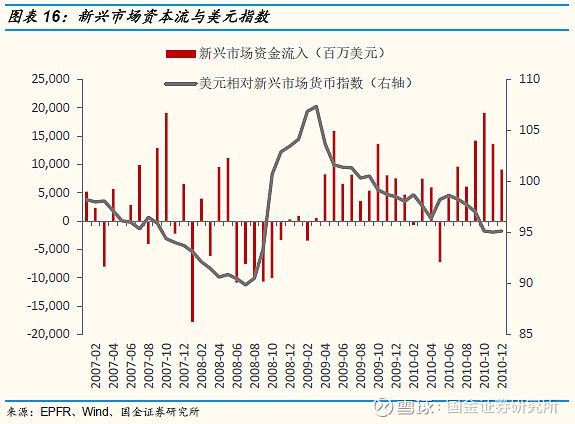

4.2 美元贬值周期下,全球资本持续流入A股市场

全球资本在美元走弱时会加速流入新兴市场,全球资本流入新兴市场规模与美元相对新兴市场货币指数息息相关。以2008金融危机为例,受金融危机影响,在避险情绪的主导下,2008年下半年全球资金持续流出新兴市场,流入美国市场。随着美联储2008年11月底开启第一轮量化宽松,市场恐慌情绪缓解,美元持续走弱,全球资金再度流入新兴市场。

我们认为美元正处在新一轮贬值周期当中,特别是美元兑新兴市场货币指数将持续下行。在此背景下,全球资本将重演2008年底和2009年的情形,即大量资本持续流入新兴市场。中国作为全球最大的新兴市场,后续外资流入将是A股市场重要的边际资金。当然,在全球资金套利寻求高收益的情况下,外资的流动也将波动加大,但趋势上依然是增配A股。

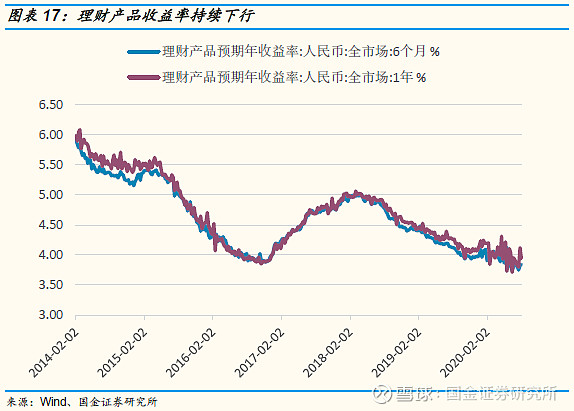

4.3 居民资产配置转移,加速入市取决于市场赚钱效应

近年来理财产品收益率持续下行,居民资产配置由传统的理财产品转向股票和基金等资产,今年以来不断出现爆款基金就是居民资产配置转移的佐证。散户作为A股交易最活跃的投资者,资金流动波动较大,但散户加速入市的核心因素是市场的赚钱效应,也就是说散户资金对市场存在推波助澜的作用。后续如果市场赚钱效应不断显现,散户加速入市也是重要的边际资金。

风险提示:疫情严重程度超预期、美联储政策不确定性、黑天鹅事件