巴菲特投资策略 【8】

公司的股价:内在价值与账面价值

问题1:

公司的市盈率是否低于公司的增长率?

公司市盈率(PE)的计算公式如下:

市盈率=当前股价÷前一年的每股收益

即使一只股票通过了股票研究清单上的所有项目的测试,但只要它的市盈率过高,你就很难通过买入这只股票赚到钱。怎么判断一只股票的市盈率是高是低呢?

首先,我们应该计算出公司过去10年的增长率。一只合格股票的市盈率应该低于该公司的长期增长率。假设一家公司过去5年的年平均增长率是20%,那么以15倍左右的市盈率水平购入这只股票是比较合理的,这里我们可以用保守估计的未来每股收益代替上面公式中的前一年的每股收益。一般来说,不管是哪种类型的公司,只要股票的市盈率超过20倍,买入都要绝对谨慎。

比较公司的市盈率和增长率是一件很简单的事情,但这个小诀窍却是投资中非常重要的一个标准。尤其是当你考虑买入某些高速增长的行业或公司的股票时,尤其不要忘了这个标准。一般来说,公司的增长潜力越大,市盈率也会越高。但是一旦关于这家公司或这个行业的利空消息传出,或是一旦整个股市发生暴跌,高市盈率的股票总是首当其冲地跌得尤其惨烈。这才是你购入这些高增长公司或高增长企业股票的好时机。简而言之就是,一定要趁着股票市盈率低于公司增长率的时候买入股票,如果市盈率高于增长率,说明这只股票跌得还不够低,还不是最佳买入时机。

(这段话的内容要谨记)

计算股票市盈率的时候,也有一些情况需要注意。如果你完全照搬上文的公式,用前一年的每股净收益作为市盈率的分母,那么你算出来的市盈率被称为“现行市盈率”,这个指标的指导价值并不大。你应该用过去几年的平均每股净收益代替前一年的每股净收益作为分母,这样算出的市盈率不受净收益年际波动的影响,能够更好地指导你的购买决策。

尤其是当你计算一只周期性股票的市盈率时,这一点尤其值得注意,因为周期性行业的股票每股净收益的波动较大。当经济低迷时,公司的每股净收益往往大幅下降,分母变小,市盈率就会提高。但这其实只是经济周期的正常现象,并不代表这只周期性股票的股价被市场高估了。只要按上面提到的方法计算平均市盈率,而不是某个时点的现行市盈率,就能很好地避免这种不必要的干扰。在实际操作中,公司的年报和标准普尔公司发布的报告,总会给出一高一低两个市盈率,通过这两个数据,可以轻松地算出一只股票的平均市盈率。

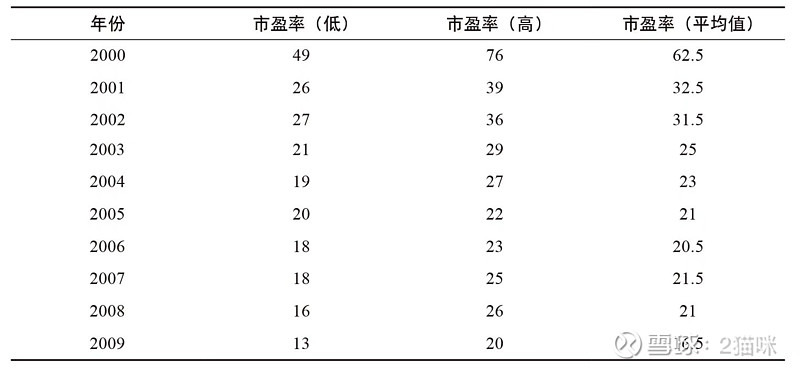

现在,让我们来看一看可口可乐公司在2000~2009年的平均市盈率情况。

2000~2009年间,可口可乐公司的平均市盈率是27.5。

而2000~2009年间,可口可乐公司每股净收益的增长率是12.8%,具体的数据和计算在前面的章节已经讲过,此处不再赘述。经过简单的比较,我们可以判定,可口可乐公司的市盈率要高于它的长期增长率。

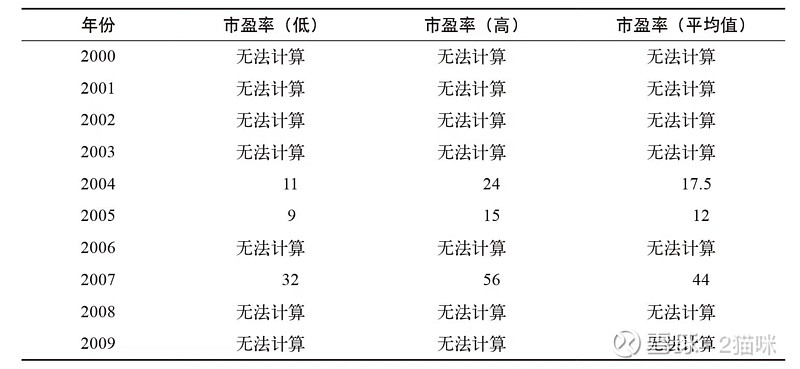

那么,固特异轮胎公司的情况又如何呢?我们也来算一算固特异在2000~2009年的市盈率。

除了2004年、2005年和2007年,其他年份中固特异轮胎公司的市盈率都是无法计算的。这是因为其他年份中,固特异公司的每股净收益都是负数,而负的市盈率是没有意义的。

如果只看2004年、2005年和2007年的市盈率,固特异轮胎公司这3年间的平均市盈率是24.5。

由于固特异轮胎公司在2000~2009年的净收益增长率也是负数,所以我们无从比较平均市盈率和长期增长率的关系。

2010年12月,固特异轮胎公司的股价是每股11.60美元,当时的市盈率是41.33。固特异公司当时的每股净收益只有0.28美元,正是因为每股净收益过低,股票的市盈率才会如此之高。

上述的市盈率计算,分母都是使用前一年的每股净收益,正如前文所说,这样计算出来的市盈率的指导价值不大。我们应该关注的是一家公司未来的收益情况,而不是过去的收益情况。因为正如沃伦·巴菲特所说:“当然,今天的投资者不可能从公司过去的增长中获利。”在作投资决定的时候,我们的决定应该是基于对公司未来赢利情况的估计,而不是只关注过去的赢利情况。话虽如此,观察公司过去几年赢利状况的变化,可以帮助我们发现公司未来赢利情况变化的规律。

如果你的研究对象是一家超高速增长的公司——年增长速度超过30%的公司——那么,你一定要问自己一个问题:这样的高速增长是可持续的吗?如果公司的超高速增长是因为某一个或某一些特定产品的成功,那么,你应该进一步深入研究这些产品,看看产品的出厂数量和销售数量有什么样的趋势。

一般来说,刚刚研究出来的新产品的销量和利润可能会以一个极高的速度增长,但这个超高速增长的时期并不会很长。过不了多久,竞争者可能推出同类型的产品,消费者的热情也可能会减退,这个最初的超高速增长时期往往也会随之结束。所以不管公司的某个产品有多么成功,只看短期的增长速度是非常不全面的。你的眼光应该放得更为长远。如果公司的某一个产品慢慢地不再受欢迎,想一想:公司有没有推出或准备推出新品,以此保持高速增长?此外,你还应该研究一下:公司最近的增长率是多少?利润率又是多少?因为越是高速增长的公司或行业,越容易吸引新的竞争者,一旦新的竞争者出现,价格战就会打响,利润率就会下降,这意味着之前高速增长的神话很快将不复存在。