这两日市场颇为关注的一个热点就是超长期特别国债,刚一开卖,各大渠道很快售罄。普通人难以买到,万万没想到,二级市场上超长期特别国债一上市也遭“爆买”,一分钟内暴涨13%,触发临时停牌,10点后复盘最高涨到了25%,又临时停牌!

许多人都看傻眼了......

毕竟再怎么样,超长期特别国债不过是国债,这次上市的「24特国01」票面利率只有2.57%,暴涨25%,相当于半小时左右就搞了10年的利息。然而,假如以这个价格接盘买入,相当于前10年的利息都不要了,只赚后20年的利息(还是单利)。真实的收益率大约1.5%,何必呢?

当日「24特国01」最终收于101.3左右,热闹散场,不知道是谁成功套利离场,谁又做了接盘侠。

看不懂的热闹咱们还是别瞎凑,太费钱了。真想买国债,平时发行的储蓄型国债就挺适合。

之前和大家聊过,通常国债有记账型、储蓄型两种。

记账型国债除了固定的票息收入,还可以到二级市场上市,具备更好的流动性,能享受价格波动带来的资本利得,当然,投资者也得承担价格波动带来的风险。故而,这种类型的国债更适合机构投资者或专业知识较强的投资者,像这次发行的超长期特别国债就是记账型。

储蓄型国债,买入后直至到期退出,获取固定的票面利息,无法上市交易,流动性较差,这种更适合坐收无风险利率的老白姓买。真的急用钱中途想“变现”,则可以申请“提前支取”,但会损失部分利息/手续费。

凭证式储蓄国债:一般在3月、5月、9月、11月的10日-19日发行

大爷大妈们超爱,直接到银行网点购买就行,但通常得起大早排队,对打工人来说不容易买到。

电子式储蓄国债:一般在4月、6月、7月、8月、10月的10日-19日发行

更适合年轻人买,先在银行开通个人国债账户+资金账户,直接在网上银行/手机银行App即可购买,本息到期后会自动转入资金账户。不过鉴于当代年轻人对国债的热情,也得拼手速。

都抢不到,还有一个可替代方案:直接买债券基金,比如侧重国债、政策性金融债的债券基金,买入后,直接有基金经理替你买平时抢不到的国债。

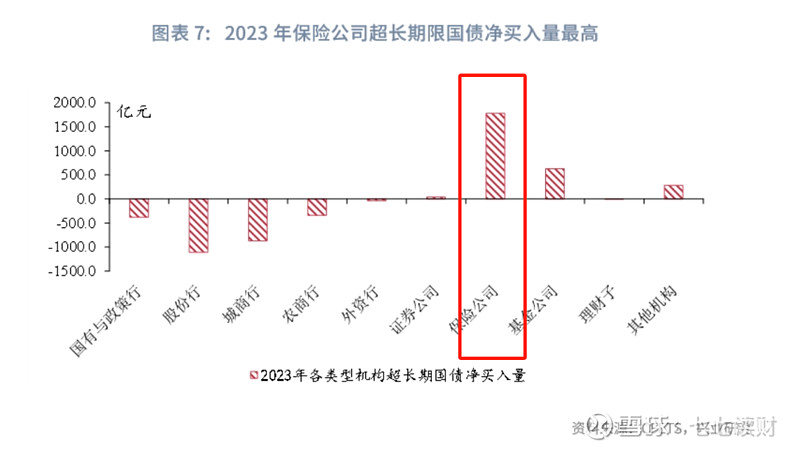

机构投资者当然也很爱国债,尤其是保险公司:

和老百姓一样,在利率节节下行的大环境下,拿一部分资产锁定更长期的利率,即便只有2点几,因为你不知道未来是不是还会降到1点几甚至跟国外一样出现0利率。

就像保险公司前几年卖的储蓄险定价利率还有4.025%、3.5%,那会长期国债的利率也基本保持在3.5%以上,时过境迁,如今国债收益率降到2点几,储蓄险定价利率也降到3%,未来还得继续降。

其实,如果手头的钱想用来长期锁定收益,真的可以考虑保险公司的产品,给到的产品一般能锁定几十年、接近3%的复利,安全性也足够,有《保险法》可依,比只有2.57%单利的超长期国债要强。

比如最近大热的中英人寿福满佳分红寿险,“下有保底,上有分红”,两相便宜:

利率下行,能锁定一个长期的保底利率

利率上行,有机会博取更好的分红收益

举个例子:30岁男性买,100万本金分10年投入

图源齐欣自制(注:该利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期。)

保证给付部分(保底的钱):

50岁,现金价值近134万(是已交保费的1.3倍)

55岁,现金价值约151.5万(1.5倍)

60岁,现金价值约171.4万(1.7倍)

70岁,现金价值约219万(约2.2倍)

80岁,现金价值约278.6万(约2.8倍)

......

保底的钱是白纸黑字明确下来的,哪怕红利实现率为0,我们至少可以拿到这份收益,想拿到更高的收益则看红利部分

红利利益部分(假设红利实现):

55岁,现价达到200w,是已交保费的2倍;

66岁,现价达到305w,是已交保费的3倍;

74岁,现价达到414w,是已交保费的4倍;

80岁,现价达到518w,是已交保费的5倍。

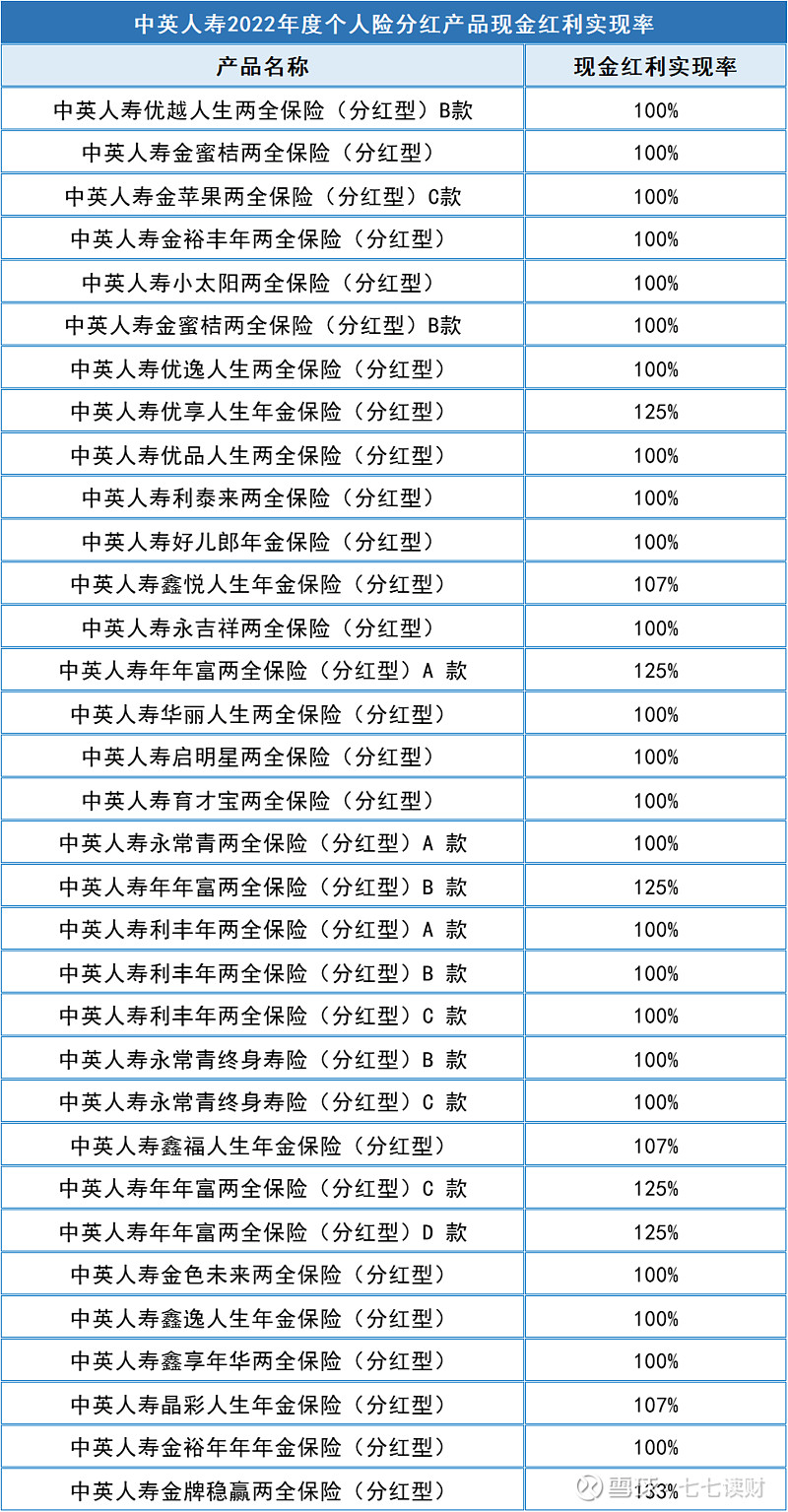

当然,演示红利不等于实际红利(保司每年的分红情况不确定,需要结合实际经营情况),保司历年的红利实现率是一个重要参考。比如2022年度,中英人寿其他产品的分红实现率都≥100%,这意味着客户当年的实际保单利益是高于演示时的保单利益的:

图源齐欣自制(数据源于保司官网,该实现率不代表对未来的预期)

中英人寿由中粮集团和英杰华集团共同投资,背后的“大佬”很多,实力还是很强的。这款产品很适合追求高保单利益的人购买,而且它还支持高龄人群投保、隔代投保,还可搭配保底2%的万能账户、可对接养老社区和保险信托。

想留着自己养老或者给下一代、下下代留一笔财富的,用它很好规划。感兴趣的可以自己戳产品名去了解、测算,或预约专业顾问咨询。2024年6月30日前,客户最低保费年交5000元起,缴费门槛足够低。

中英人寿福满佳分红寿险