春节的消费比较好,电影、出游、免税、餐饮等均在显著复苏,叠加节前的A股、大宗商品上涨较多,节中的中概股、港股表现不错,一切都在向好。跟踪一些细的数据看,这波表现可能还是在弱现实下,疫情修复后的一波强预期。预计在海外经济衰退,国内房地产、手机销售下滑的大背景下,部分行业压力较大。

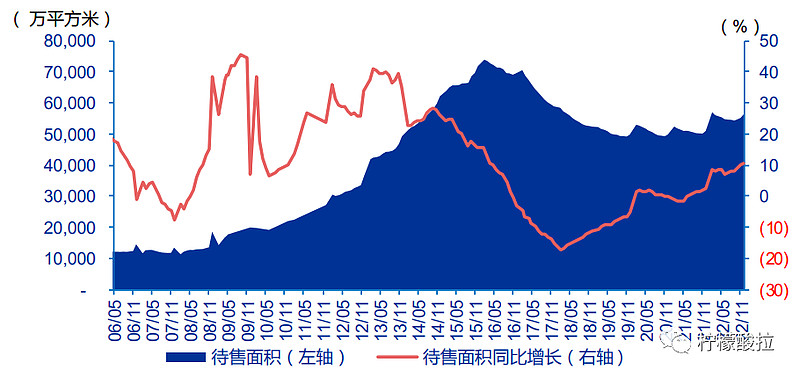

12月份的房地产数据仍不容乐观,2022年1-12月,商品房销售面积为13.6亿平方米,同比下降24.3%,12月同比下降31.5%,单月降幅较11月收窄1.7个百分点。2022年末,商品房待售面积5.6亿平方米,比上年增长10.5%。

2022年1-12月,全国房屋新开工面积为12.1亿平方米,同比下降39.4%;12月同比下降44.3%,单月降幅较11月收窄6.5个百分点。

竣工数据在保交楼政策下,降幅已经缩窄,但开工数据仍大幅下滑,预计23年上半年都将比较差,预示着23/24年房地产投资都将大幅下滑,预计24年以后地产销售、开工维持在10-11亿平米/年的水平,目前仍有20%左右的下滑空间。

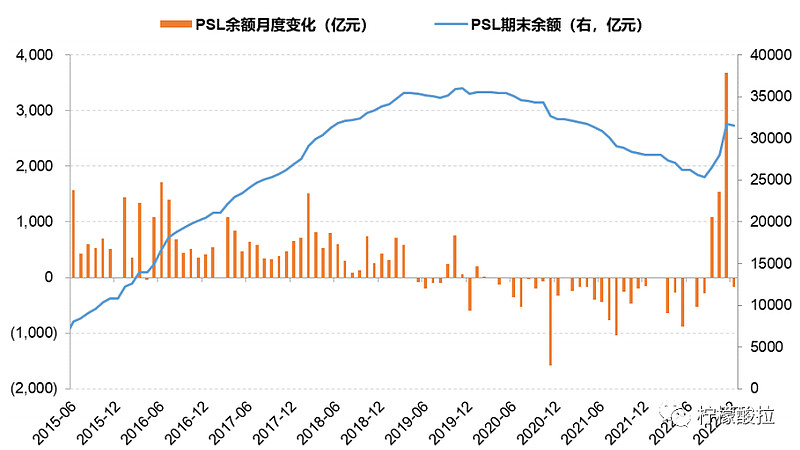

在如此弱的现实下,市场的预期很强。年前副总理喊话:房地产在中国是重要的支柱产业。稳定供给端后,后面仍有需求端的政策出来。9-11月,央行释放了6300亿的抵押补充贷款(PSL)资金。

从2014年央行创建PSL,2015-2018年总计释放了3.5万亿的资金,主要以支持棚户区改造、保障房安居工程为主,其中棚改是重中之重。通俗点讲是向旧改区的民众提前发钱,定向释放流动性,也是2015年股市大涨的催化剂之一。

2023年在美欧处于QT的情况下,PSL有可能成为中国版QE,目前看力度很大,三个月达到2015-2018年的年均的70%,且此次PSL利率和10年期国债利率差不多,大致在2.75%,低于上一轮的3.1%,央行也是尽力了。这些对股市来说是好消息。

从11月初以来,港股恒生指数上涨了54%,尤其是互联网、医药板块上涨较猛,目前看这两个板块恢复到正常估值区间的下沿,仍有上升空间。A股食品饮料也涨了40%,估值偏高,且图形上到了压力位,从看好的板块中剔除一段时间,但基于一年的维度仍看好。

更新板块选择,看好港股医药、互联网、大金融,A股大金融、消费、及部分军工、TMT的标的。

在地产、出口的弱现实下,前期涨幅比较大的大宗商品,如有色、黑色、建材等,目前位置存在较大的回调压力。