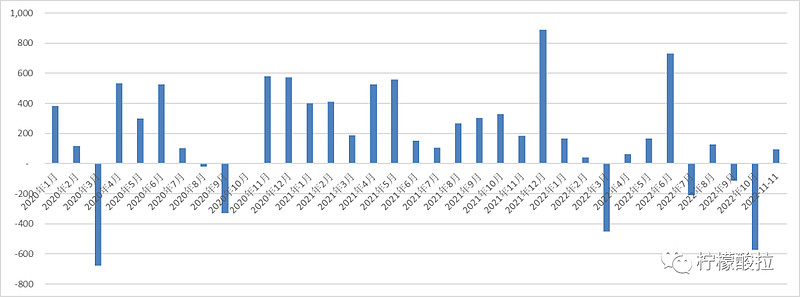

查看了一下2022年北向资金的情况,今年初北向资金持仓1.63万亿,截至2022年11月11日,北向持仓1.6389万亿,也就是年初至今,北向是流入89亿。

从按月净流出资金来看,有三个月份的净流出金额超过400亿,分别是2020年3月、2022年3月、2022年10月,前两个是由于疫情,后一个是因为XX。另外还有2020年9月和2022年7月净流出介于200-400亿之间,基本也是和疫情相关。最近的7-10月,更大的原因是美国加息,导致偏债类的金融资本外流。

总体来看北向资金对中国的疫情防控力度较为敏感,这也是为什么11月11日出台的新的防疫20条,北向又大举流入146.6亿元,感觉又开始回来了。

作为投资机构来说,在权衡投资收益与XX形态孰轻孰重方面,更多的投资者应该更看重投资收益的。就XX形态而言,国外投资者很难区分XX后对经济的影响,就如同国内投资者很少能知道特朗普和拜登在施政方面的差异。更多的,北向资金在10月的净流出,更多是对中国经济不确定的恐惧。从投资收益的因素看,中国经济基本面好坏对北向资金的中长期影响更大。

从消费、投资、出口三大要素看,中国经济基本面仍在筑底过程中,目前还没有见反转的信号,预计底部的区域可能在23Q2。

消费端目前仍处于下滑阶段,主要是居民对未来的收入预期仍没有好转,这个和疫情放开有关,也和整个经济周期有关。参考台湾、香港的放开效应看,放开后的三个月,生产、生活将会受到影响,经济活动也将打折扣,同时还存在老年人(尤其是有基础疾病的)病逝,这对于家庭中其他个人的心理和生活的影响是巨大的。另外,整个经济的库存周期也还没走完,居民在房子、汽车、手机的大件消费仍在下滑。11月10日发布的10月社融增量为9079亿元,比上年同期少7097亿元,前值为3.53万亿元,总体是低于预期的,也反映出宏观经济不容乐观。

投资端主要是受地产的拖累,人口下滑居民对于房价持续上涨的预期破灭,加上过去两年美国放水,加速地产形成泡沫,修复这个泡沫可能得好几年,22年才是第一年,后面的路仍比较艰难。可能除了北上深及一些强二线的核心区域有较好的上涨动力外,其他地方的地产投资将受到很大的影响,同时也将影响很多地方的土地财政收入,进而影响以城投为主的基建投资。

出口端也在下行,2022年10月,按美元计价,中国进出口总值5115.9亿美元,同比下降0.4%。其中,出口2983.7亿美元,同比下降0.3%,进口2132.2亿美元,同比下降0.7%,贸易顺差851.5亿美元,扩大0.9%。受通货膨胀居高不下影响,美欧日持续采取紧缩货币政策,海外总需求进一步收紧,加之去年同期高基数效应的压制作用,10月出口增速大幅回落。好的方面是加息已进入末端,坏的方面是美国经济衰退才刚刚开始,预期要到23年底才能有所好转。

落到投资方面,疫情放开,叠加美国CPI回落,总体来说对年初以来的股票市场的压制所好转,外资也愿意加仓中国资产。总体认为目前处于政策底,市场会有所反弹,但经济底还未到来。

A股反弹的力度取决于疫情放开的快慢,如果放开太快,那疫情放开的利好行情很快走完(类似周五下午医药板块的大幅回落,半小时下跌3.5%),经济还没到底,那股市可能就需要二次探底,可能出现在23Q1。如果放开相对缓慢,待23Q2经济底出现前的2-4个月,市场信心逐步恢复如果能衔接起来,那10月底的低点,可能是未来1-1.5年的底部。

11月份以来,相较于A股的纠结走势,港股则很坚定。主要是港股前期确实跌幅过大,压制港股的两大因素美联储加息、国内疫情政策都在好转。后续港股的行情可能仍将好于A股。另外港股的权重板块——互联网的业绩底也已经显现,后续对恒生指数的带动作用会比较大。

从板块选择上看,仍是看好港股医药、互联网、整车,A股消费、食品饮料、券商值得关注。相对而言更看好港股。由于海外经济下行,由全球定价且前期涨幅过大的资源品,比如天然气、国际煤、碳酸锂、纸浆等,可能会迎来一波回调机会。