即使巴郡想短期内进行“大笨象”收购,在目前的估值背景下也很难选择好标的。尽管这并不一定说明美国经济很快就会出现崩盘,但起码论证了巴菲特在等待更好的买入时机。

来源丨奇点学堂

2008年金融海啸时股神巴菲特对股东说过一句话:“海水潮退了就知道谁在裸泳”,后来被多人引用。在今年截至第三季度末,巴郡(伯克希尔哈撒伟公司BRK.US)的现金储备飙升至1280亿美元创下记录新高。

尽管巴菲特一直表示正在考虑进行一项重大收购,唯独一直未能成事。对上一次大额收购已经是3年半前买入金属器材制造商Precision CastParts。巴郡的长期股东Wedgewood Partners在今年第三季度财报透露已经全数卖出巴郡股份。其CEO力数巴菲特三宗罪包括巴郡长期现金持仓比重偏高、投资决策没有亮点以及错过了美股十年的大牛市。其更公开点名指出巴郡有大量现金,却没有把握好重仓Visa和Master的机会。基本可以认为和巴郡已经“反了面”。

事实上,根据CNBC统计,巴郡A股股价自2009年3月牛市开始计,至10月17日,累计收益为323%,轻微跑输同期标普500指数的334%。从这个数据观察,难怪Wedgewood的火气如此大。

即使巴郡想短期内进行“大笨象”收购,在目前的估值背景下也很难选择好标的。尽管这并不一定说明美国经济很快就会出现崩盘,但起码论证了巴菲特在等待更好的买入时机。如果美股仅仅出现10%的回调,可能并不足够(毕竟在2018年10月时标普下跌已经超过了10%),或许需要下跌20%进入技术性熊市甚至更多。短期内笔者似乎看不到这个可能性。

对于巴菲特的信众而言,可以有许多解释来替股神解话。尤其是巴菲特崇尚长期投资和价值投资,牛市中也许更加激进的投资决策能够赚取更高的回报,只有遇到熊市才能反映基金经理的真实水平。笔者一定程度也认同这样的观点,在金融风暴中有无数破产和清盘的例子。

巴菲特也并非完全没有行动。2018年前,巴郡还不允许公司利用现金进行回购,但到了2018年7月公司修改了这项限制,授权巴郡可以在股价低于账面价值的150%时进行回购。2018年7月以来,公司累计回购了42亿美元的股份。在2018年,巴菲特给股东的信中表示他非常喜欢股票回购的公司,理由是这些公司往往是被市场低估的,而当一间公司的经营规模不断扩大,流动股份的下降有利于股东。

回购有没有帮助呢?从股价表现来看似乎作用不大。巴郡股份从8月份到现在虽然没有下跌并企稳在120周在线,但标普已经重回升轨并创下新高,巴郡的表现落后于大市。

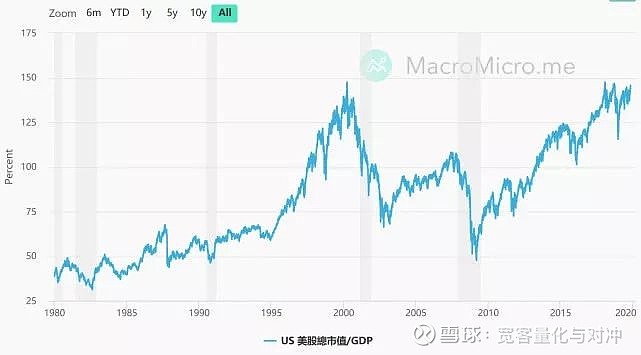

当然相对于1280亿美元的现金储备而言,42亿的规模实在太少,也很难说服股东和投资者。从历史数据观察,巴菲特持有现金的比例高达24.2%,已经非常接近2005年的水平。假如以巴菲特指标(标普总市值/美国GDP)计算,目前已经高达140%,超过2000年科网股爆破和2008年金融海啸时期的水平。也许巴菲特始终担忧美国股市会出现大崩盘,选择保留现金。

图片来源:美股总市值/GDP, MarcoMicro 林达控股

正如前文所述,从基金管理的角度,笔者理解巴郡持有大量现金的部署。但从投资角度,确实很难说服读者现在买入巴郡的股份。事关一间公司假如长期持有大量现金,与其买巴郡,倒不如自己买美国国债或者其他高评级的企业债,起码节省了管理巴郡基金经理的工资和其他费用损耗。对于笔者而言,巴郡的部署更大程度是提醒自己,在目前美国股票市场欣欣向荣的气氛下,股灾随时会出现。

时间是验证事实的朋友,或许在两年后,市场的风向又会转变。

(笔者为香港证监会持牌人士,未持有上述股份。)

来源:奇点学堂

———————————————————————————————

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系微信18516600808删除。