文|王泽华

2020年11月的第一周可谓“超级风暴周”。这一周里,市场经历了美联储会议、非农就业数据,以及受到全球格外关注的四年一遇的美国大选。2016年大选的情形至今让人记忆犹新,考虑到今年的政治局势以及大选开始后选情的胶着,都预示着大选对市场的冲击只能有过之而无不及,事实上,全球金融市场的波动也的确大幅上升。

从美元对人民币汇率走势就能看出大选对全球市场的冲击力。大选当天长长的上影线和最后的走势,和四年前的走势如出一辙。

美元兑人民币汇率走势

本文将对上周市场整体基本面的演化进行复盘,再看未来市场的长期展望。首先回顾一下上周基本面的三大信息:

美联储:全力提振通胀 但仍需财政发力

11月6日美联储宣布将联邦基金利率目标区间维持在0-0.25%,符合市场预期。美联储在会后发布的公开声明中重申,将利率维持在最低水平,直到通胀“在一段时间内”“适度超过”美联储2%的通胀目标,从而实现长期通胀率达到平均2%的水平,长期通货膨胀预期锚定在2%。

美联储强调:目前全球经济因疫情遇到的困难很大,但是和年初相比有所缓解。“需求下滑和之前油价下跌拉低了消费物价通胀。”这段话反映了油价这个商品之王对于宏观经济的巨大冲击。毕竟,从基本面情况来看,与3月份相比,秋冬季全球疫情复发最大的不同,就在于产油国从发动价格战变成了坚决拥护减产,通胀下跌远不及3月份那样严重,资产价格也因此没有受到同等冲击。

WTI原油期货当月连续图

美联储表示:“美联储寻求实现充分就业和物价稳定,为了使长期通胀率平均达到2%,美联储将允许通胀在一段时间内略高于2%,且使长期通胀预期锚定在2%的水平。”

正如美联储之前多次提到的,要解决当前的经济问题,货币政策能发挥的作用已经有限,需要借助财政政策的发力,否则2008年金融危机过后经济迟迟难以复苏的历史就将重现。究其原因,当时财政政策力度不足是一个非常重要的因素。

在当前货币政策极度宽松、实际利率水平超低的情况下,由于信贷扩张所能达到的边际效果已十分有限,要想提振经济,就需要财政政策发力,提高实际利率和通胀水平。就货币政策而言,美联储已经尽全力履行自己的职责,要加快美国经济的复苏进程,接下来就要靠政治意愿和财政刺激。

就业数据:好于预期但问题依然存在

美国劳工部发布的最新非农就业数据显示:10月份新增非农就业人口63.8万,高于预期的60万,9月份为增加66.1万;10月失业率降至6.9%,接连第六个月出现下滑,远低于此前市场预期的7.7%。这两个重磅就业数据的表现均好于预期。

今年以来非农就业人数变化情况

但是10月临时失业人口减少142.3万人,总数降至320.5万人,不到4月份高峰的五分之一。临时性失业占总失业人口的比例下降至41.6%,为3月以来首次低于永久失业人口占比。永久性失业人口仍高达368万人,占总失业人数的比例也提升至47.8%;长期失业人数(失业27周或更长时间)也大幅增加了115万,至356万,创下2014年初以来的最高水平。

数据显示,截止10月30日,美国新增就业岗位仍较1月份下降16.9%,在当前临时失业人口持续减少,就业岗位增加不足,以及第三波疫情来袭的情况下,这一情况预示着就业市场的复苏或将继续放缓。

就业市场也从侧面印证了美联储的看法:接下来疫情的演变和财政刺激政策是至关重要的。

美国大选:开始进入扯皮阶段

美国大选总结起来就是:一开始特朗普胜券在握,但一夜之间来自摇摆州的邮寄选票让拜登反超。尽管拜登的选举人票数已突破了作为输赢标志的270票大关,大选却并没有尘埃落定,反而越来越趋向市场最不希望看到的扯皮状态:特朗普竞选团队质疑邮寄选票的公正性,拒不承认失败,并宣称要发起大规模诉讼。

从美国十年期国债的小时图可以看到大选当日的情形:因为特朗普的胜利似乎是板上钉钉,一开始国债期货价格下跌,也就是十年期国债利率大涨。特朗普支持美国再复兴政策,拜登则主张对富人加税,就财政政策力度而言,前者会强于后者,因而,随着选情向有利于特朗普的方向发展,利率也出现上涨,这一情况正好和选举日开始时人民币汇率的长上影线对应,人民币汇率在一开始时是走低的。原因除了美债收益率上涨,特朗普对华加征关税的预期也加强了人民币进一步贬值的预期。

美国十年期国债期货主力连续图一小时图

但是随着时间进入到夜里,摇摆州选票公布后,拜登突然反超。按照已经公开的选票数和两位候选人得票情况的增长轨迹,特朗普获胜的可能很大。不过在两个摇摆州选票公布后,获胜的天平开始向拜登倾斜。

但特朗普团队和支持者并不认同这样的结果,准备发起大规模诉讼。由于选举结果导致国会两党更倾向于势均力敌的对立状态,特朗普又不肯承认败选,这种不确定性大大提升了投资者风险厌恶情绪,作为避险资产的国债价格转而走高,十年期国债收益率出现暴跌。

对股市的冲击:趋势拐点将延迟到来

从表面看,选前美股大盘标普500连续几日拉升,显示出强劲的风险偏好情绪,似乎反映了投资者对未来光明前景的美好预期。

标普500指数日线图

但实际上,目前宏观经济形势依然是过去两年经济进入扩张尾声、步入衰退期的延续。美国十年期国债实际收益率和纳斯达克指数在过去两年形成明显的负相关关系,反映在股市上,就是经济越糟、股市越好。由于实际利率下降是对整体经济增速下降的反映,而利率下降促使资金纷纷追捧不受宏观经济形势影响的成长股,也就是大型科技股,导致后者在标普500市值中的权重大幅上升。大盘指数更多反映的是这些成长股的表现,而不是一般的周期股和价值股。需要指出的是,这种情况通常发生在通胀疲弱且稳定的情况下。

美国十年期国债利率和纳斯达克指数的负相关关系

下图所示是罗素1000价值股ETF与罗素1000成长股ETF的比值,这一比值在大选前后迅速暴跌,回落到3月初接近历史低点的位置。与此同时,成分股中传统经济股居多的道琼斯指数的表现也显著弱于代表大型科技股的标普500指数。

罗素1000价值ETF与罗素1000成长ETF比值(IWD/IWF)

倒推10年看,这个比值此刻所处位置正是10年来的谷底,又和20年前科技股泡沫达到顶峰时其所在位置处于同一水平。

这一现象真正反映的是经济基本面存在的深层次矛盾:20年的全球化进程有利于跨国资本在全球套利,其结果是美国经济中传统部门的收入水平严重滞后,贫富差距越发悬殊。而本次大选中蓝色与红色两个阵营的严重对立,其实就是资本与劳工阶级的对立。

大选结果尚未尘埃落定,代表蓝色阵营的民主党暂时获胜,但美国国内的政治矛盾也达到前所未有的高度。未来不论白宫和国会的掌权者是谁,都要优先解决国内问题,并最终需要通过劳工收入提高和通胀来减记债务,推动利率水平上升。从这个意义上说,2020年大选是原有大趋势尾声的延续,利率拐点有一天肯定会到来,只是这一天被暂时推迟了。

目前市场关注的焦点依然是新一轮财政刺激政策。从眼前情况看,除了谁将入主白宫仍存在变数,两党在国会中的力量也变得更加均衡、更加分裂。因此,即使财政刺激政策仍有可能推出,但推出的时间可能延后,政策力度也可能减弱。

不管怎样,眼下最确定的就是名义国债利率走低,利率曲线趋平意味着银行利差收窄,结果就是金融股再度跑输了科技股。

长期配置策略:提高价值股比例,辅以成长股和黄金

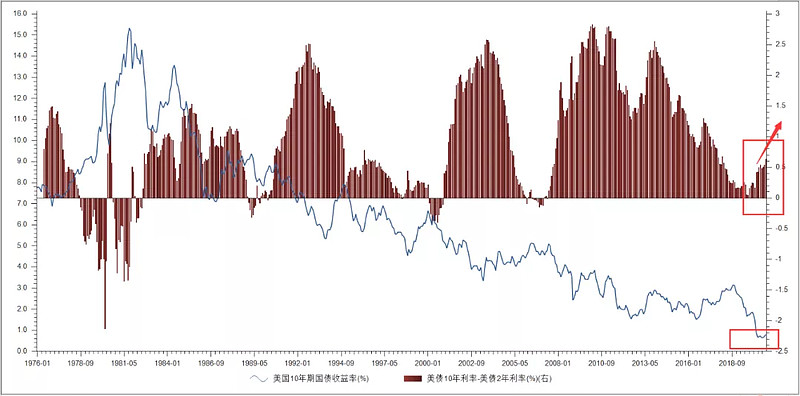

抛开市场喧嚣,从大周期的角度看,关键的观察点就是美债收益率。从近几十年美国十年期国债收益率以及十年期国债和两年期国债的收益率利差可以看到:自1980年美国长期国债收益率触顶后,利率在至今长达40年的时间里基本保持下行。长短期国债的收益率之差反映的是曲线陡峭的程度。一旦利率整体开始上行,且长期国债收益率涨幅更大,利差开始扩大,就预示经济进入强劲增长的阶段。现在短期国债收益率已经为0,利差大小完全取决于长期国债收益率。财政刺激政策一旦通过,未来利率水平乃至利差都将走高。

美国十年期国债收益率与十年期与两年期国债利差

在通胀稳定,利率走低的情况下,由于高科技成长股不受宏观经济形势影响,从估值角度看反而有利于其股价抬升。新冠疫情的爆发更是对其盈利增长构成利好。但是从目前的形势看,无论最终谁当选总统,几乎可以肯定会对科技企业开刀,监管部门针对的主要是这些企业的跨国避税行为以及近乎垄断的市场支配地位。

未来随着美国经济复苏加快,利率水平必然将提高,受周期性影响更大的价值股会相对跑赢成长股,这也是在目前成长股到达极盛时,要坚定多配价值股的原因。成长股也不是完全不配,只是整体上要小于价值股。毕竟科技企业的利润实实在在增长,而且演化的具体路径谁也不好说,今年大选就说明了这一点。

同时,从长远看,黄金也是要配置的一个品种,这一点是基于未来美国通胀上升的预期,如果通胀率超过名义利率,则会对黄金有利。美国的债务周期已到达顶峰,通胀是进行债务减记的隐性手段,当前美国财政赤字升至二战以来的最高水平,通过通胀达到债务减记的目的是必然途径。

COMEX黄金指数

在通胀走高的情况下,实际利率会越来越低于名义利率。在这种情况下,实际利率走低、进而带动成长股走高的情况就要发生变化,由于名义国债利率趋向上升,资产定价最终还是要看名义利率。

当短期经济增长推动实际利率走高时,会带动价值股表现强于黄金和成长股。名义利率走高将不利于作为成长股的科技股走势。但如果通胀率超过名义利率,则会对黄金有利。这就是为何要对三种资产进行搭配、中期要超额配置价值股、黄金也不可或缺的原因。

王泽华,CFA