文|昆仑

在周四举行的杰克逊霍尔全球央行行长会议上,美联储主席鲍威尔宣布对货币政策进行“重大更新”,引入“平均通胀目标”的概念。这标志着美联储货币政策将发生重大转变。尽管鲍威尔长篇累牍地对新政进行解释,但实质上就是放弃了美联储一直坚信的“充分就业将引发通胀上升”理念,而支持这一理念的就是著名的“菲利普斯曲线”。英国《经济学人》网站最新刊文,介绍菲利普斯曲线的历史演进,及其今天面临的复杂局面。以下为原文:

每晚十点钟左右,印尼一所战俘营的灯光就会莫名地变暗,这让日军守卫大惑不解。他们只是没发现那些临时拼制的电热水棒。这是新西兰战俘威廉姆斯·菲利普斯做出来给狱友煮茶喝的。对聪明过人的菲利普斯来说,这样的妙招不过是小菜一碟。

二战结束后,菲利普斯制作了一个“液压”模型,来模拟收入在国民经济中的循环。这套由水箱、阀门和管道拼接起来的装置,为他谋得了伦敦政治经济学院的一个职位。然而,让菲利普斯声名远扬的并非这些发明,而是他随性之下发表的一项研究。在1958年发表的一篇文章中,菲利普斯揭示了英国工资变化与失业率之间的关系:当其中一方降低时,另一方往往会升高。菲利普斯对数十年经济数据进行研究后发现,这种此消彼长的关系十分明显。为阐明这一观点,他随手画了一道下滑曲线,就是后来人们所熟知的“菲利普斯曲线”。有观点认为,菲利普斯曲线体现了最重要的宏观经济关系。

过去60年间,菲利普斯曲线的可靠性和形态特点不止一次遭到质疑,包括2007-2009年全球金融危机之后。但时至今日,这条曲线背后的逻辑依然在为全球各国央行提供指导。

神奇的菲利普斯曲线在慢慢失灵

那么,这条著名曲线背后的逻辑到底是什么呢?在商业繁荣、失业率较低的情况下,央行官员担心工人会基于通胀及生产率提升等因素,要求企业给予加薪。如果企业通过提高商品价格的方式,将薪资上涨的成本转嫁到消费者头上,通胀水平将会上升。央行如果想要预防通胀上升,它就会提高借款利率,但如此一来,在薪资带来的物价上涨压力得到控制的同时,经济增速也会放缓。

在曲线的另一端,情况则截然相反。高企的失业率抑制了薪资和消费水平,通货膨胀因此将承受下行压力。而为了抵消物价下行压力,央行通常会下调利率。由此可见,位于曲线两端的通胀和失业率是此消彼长、交替上升的关系。

菲利普斯曲线

央行官员希望能找到一个“中间点”:通胀率处于一个目标水平,且失业率不能太高也不能太低,总之不能使通胀率偏离目标。央行官员还希望为这个“中间点”设置一个“中性”利率,让通胀率一直维持在这一理想的水平。

大多数发达经济体的央行将通胀目标设定在2%左右。在他们看来,这样的通胀水平既不会对财政规划产生大的影响,也不会影响投资者对本币的信心。然而在这种情况下,即便工资的绝对值不变,由于物价小幅上涨,相对薪资其实已出现下滑。而这种劳动力成本的下降有助于在经济低迷期降低企业裁员意愿。

近些年来,许多国家的通胀率长期低于2%的央行目标水平。在2008年全球金融危机过后,如此低的通胀率自然可以理解。这一时期,失业率大幅上升,到2009年10月,美国的失业率一度升至10%。但是令央行官员感到意外的是,通胀率并没有因此下跌。随着经济开始全面复苏,美国、欧元区和日本的失业率明显下降,但通胀水平依然低迷,未见任何起色。这种情况让央行官员和经济学家大为不解,也促使他们开始反思通胀与失业率之间的关系。杰克逊霍尔全球央行会议上美联储对货币政策进行重大调整的最早动机可能就来源于此。

上世纪60年代,以米尔顿·弗里德曼为代表的怀疑论者就曾指出,失业率与通胀之间的关系只是建立在人们的通胀预期之上。如果预计通胀率为2%,那些因为失业率较低、劳动力市场供应紧张而变得更有底气的工人或许会要求加薪3%或4%。如果对通胀率的预期达到10%,那么工人可能会要求加薪11%甚至更多。20世纪70年代时,虽然失业率高企,但通胀水平居高难下,其原因就在于工人们对通胀的预期大幅上升。在这种情况下,经济学家决定为菲利普斯曲线“扩容”,除失业率之外,还将通胀预期列为决定通胀水平的另一因素。

还有一个让失业率和通胀关系变得复杂的因素就是进口价格:国内失业率与海外薪资几乎不存在任何关系,消费者所购买的任何进口商品的价格都取决于其他因素。出于这个原因,一些经济学家也将进口价格引入了曲线。

尽管加入了新的指标,“菲利普斯曲线”还是无法解释近年来通胀率为何始终在低位徘徊。从进口价格的角度来看,尽管中国等国进口的商品或许压低了电器等商品的价格,但却无法解释总体物价为何低迷。假如来自中国的商品压低了某类商品的价格,央行应该能够推高其他品类的价格,抵消这一影响。即便某些商品价格大幅下跌,只要其他商品数量够多、涨价速度够快,2%的通胀目标依然可以轻松实现。

通胀预期也只能在一定程度上解释通胀率迟迟没有上升的问题。数十年来,通胀预期一直保持在较低水平:克利夫兰联邦储备银行的数据显示,过去20年间,美国的通胀预期始终在3%以下。低迷的通胀预期导致菲利普斯曲线整体下移,如此一来,特定失业率所对应的通胀率也就变得更低。

探寻曲线失灵背后的原因

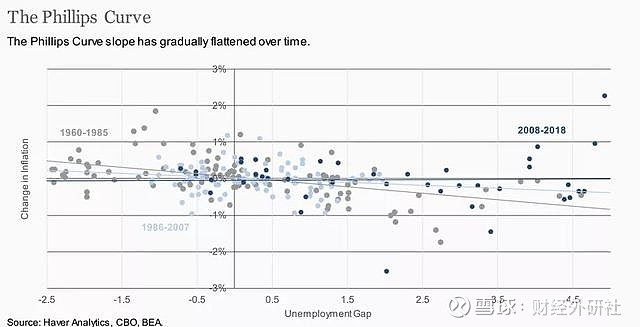

不过近年来,菲利普斯曲线出现了新的变化:它更多呈现出一种螺旋结构,而不是上行或是下行。通胀似乎开始变得对失业率不再敏感,菲利普斯曲线也因而开始趋平。之所以出现这种怪异的现象,一个原因可能是因为失业率没能准确体现经济中的闲置生产力:到2019年美国、欧洲和日本的失业率全都回落至极低水平时,长期处于劳动力市场边缘、几乎放弃就业的人群陆续返回职场。通过雇佣大量女性和年长劳动者,日本企业找到了新的增长空间,而这些人从未被统计为失业。

菲利普斯曲线逐渐趋平

曲线趋平的另一个原因,可能是通胀对失业率反应迟缓。经济低迷期通胀之所以下降迟缓,与经济繁荣期通胀上升缓慢是一个道理。经济衰退期间,由于担心士气受挫,企业往往不愿降薪。正因为在经济不景气时未曾降薪,待经济好转时,企业可能也会推迟加薪。根据这个理论,薪资水平最终还会上涨,只是需要时间。但在此之前,可能会遇到许多干扰因素,比如突发的疫情。

对于这个问题,德意志银行的皮特·奥佩尔、哥伦比亚大学的弗雷德里克·米什金和芝加哥大学的埃米尔·苏费在2019年发表的一篇文章中指出,如果低失业率不那么罕见的话,它的影响应该更容易在数据中发现。为了增加研究样本,三人将美国就业市场分成独立的州和城市。这样一来,他们在过去数十年的数据中发现了大量表现活跃的就业市场,不仅如此,他们还发现薪资与通胀间的关系变得更加清晰。他们指出,菲利普斯曲线在这些地方依然有效,并且“活力十足”,就全美范围来看,菲利普斯曲线也许只是在“冬眠”。

的确,薪资增加转化为物价上涨需要一段时间。在果蔬摊上,价格往往用粉笔标注,就是为了方便涂改。但是在许多其他企业中,价格调整要付出成本。在通胀率较低时,商家的价格调整往往没有那么频繁,为加价2%而打印整套新的菜单未免不值。这种惰性也意味着企业很少会为了反映业务波动而调整产品定价。物价要发生变化,经济活动得有更大变动才行。

虽然央行和其他人一样对菲利普斯曲线趋平感到不解,但从某种程度上来说,造成这一现象的恰恰和央行有关。当菲利普斯曲线趋向下行(也就是通胀上升、失业率下降,或是失业率上升、通胀下降)的时候,央行就会出台政策改变曲线的运动方向。在通胀即将上升时,央行往往会收紧货币政策,导致失业人数进一步增加。而当通胀快要回落时,央行就会反向操作、放松货币政策。由于央行通过货币政策进行干预,其结果就是,失业率往往先于通胀上升而上升,同样也先于通胀下降而下降。换句话说,在通胀发生变动之前,失业率就已经发生了变化。

谁杀死了菲利普斯曲线?

按照这一说法,就业市场和通胀之间的关系依然存在,央行也可以继续利用这种关系。但恰恰是因为央行利用了这一关系,其影响才没有在数据中体现。美国圣路易斯联邦储备银行行长詹姆斯·布拉德曾经在2018年的一次央行会议上发问:“是谁杀死了菲利普斯曲线?”“就是在座各位。”

但如果“杀手们”的弹药打光,情况又会如何?央行必须能够在通胀即将下降的情况下降低利率。但如今基准利率已降无可降。央行当然可以将利率降至零以下的负利率水平,但这样一来,民众就会提出银行的存款,把钱藏在枕头底下。

在2018年布拉德先生讲这番话时,美联储曾以为美国经济会蒸蒸日上,为加息敞开方便之门。但事实证明央行的想法过于天真。美联储只来得及将利率升至2.5%就不得不罢手(2019年1月),并随后再次开始降息。事实证明,“中性利率”比央行想象的更低,正因为如此,当新冠疫情突然爆发、经济受到严重冲击时,央行已没什么空间可以降息。

根据一些观察家的说法,“中性利率”下降的原因是国际资本流动。随着全球老龄化趋势日益加重、储蓄率不断上升,造成有太多的资金追逐有限的投资机会。这种“全球性储蓄过剩”的现象导致“中性利率”不断下降,甚至降到了央行不愿看到的、接近利率谷底的水平。这就导致央行几乎没有能力再抵消物价所面临的额外下行压力。

弗里德曼曾说过,只要下定决心,就没有央行克服不了的通货膨胀。他在1974年写到:“就消除通胀而言,并不存在什么技术问题,真正的障碍来自政治意愿。”消除通胀如此,推高通胀又会怎样?要推动通胀回升,央行目前面临着两大技术障碍:第一,即使实施负利率,负利率水平也不能太低;其次,央行只能购买金融资产,不能购买消费品,央行可以不限量发行货币,却不能强迫花掉这些货币。

唯一的办法就是央行和政府联手,政府可以花掉央行增发的货币,就和眼下美国所推行的政策一样。在新冠疫情爆发前,这种游戏并不多见。但随着疫情的爆发,越来越多国家的央行,无论是发达国家还是新兴市场,都开始改变原有的做法。这样合作的目的是阻止失业所导致的低通胀最终演变为全面的通货紧缩。如果这番努力失败,世界将面临大批民众失业和通货紧缩的双重打击,人类将陷入一场经济灾难。

即使央行和政府的合作让曲线恢复了此消彼长,人们可能要问:这还是不是我们熟悉的菲利普斯曲线?