最近一直在出差,时间比较少,分析的太慢了,着急![]()

先声明一下:自己水平有限,有错误之处还望懂行的朋友指正;另外,得上班养家糊口,所以基本都是晚上下班以后做一些研究,会比较慢,所以着急看结论的朋友可以等到完结篇的时候再看。

该 应收账款 了!

1、老毛病,先上表:

由于要和竞争对手进行一些对比分析,所以先把应收账款计提坏账准备的比例统计一下。可以看出,各家的会计政策还是不一样的啊,宁水集团的计提标准是最严格的,相对来说利润可能会更可信一些哈。

2、应收账款周转天数

基本70天左右收回货款,由于公司直销和经销两种销售模式的回款条件不一样,招股书披露的十大客户回款条件来看,相对来说经销客户回款条件更严格一些。然后同行就不说了,大家都很惨![]()

3、应收账款占营收比例

水表是一个轻生意,但绝对是个惨生意啊![]() ,行业中宁水相对较好,但是应收占比也在20%—25%之间。而且,随着智能水表占比的提升,意味着更多的直销客户,而直销客户虽然大部分是各地的水务公司,但是回款周期长啊

,行业中宁水相对较好,但是应收占比也在20%—25%之间。而且,随着智能水表占比的提升,意味着更多的直销客户,而直销客户虽然大部分是各地的水务公司,但是回款周期长啊![]()

业务最相近的三川智慧,更是欲哭无泪呀,宁水稍比他好一点,主要原因我揣度是客户结构的差异,请看:

三川2019年报P10

宁水2020半年报P16

水务公司是一座围城,城外的人想进去,城里的人想出来。——钱钟书![]()

这是个在下游面前没有主动权的生意,这个应收账款的占比,在估值时是要打折扣滴![]()

4、营收和应收增速的对比

然后,你看,不论是逐年看还是4年年化下来看,都不乐观呐:

宁水的应收增速5年中有3年大于营收增速,而且2015年和2019年明显高出三四十个百分点,公司是这么解释的:

2015年:

宁水2015年报P19

2019年:

宁水2019年报P27

相对来说,2015年的解释更加全面也与实际比较符合;4年年化下来,应收增速高出营收增速6个百分点,收入年化增加17%也不是那么快,但是白条却是义无反顾的增加;同行业一对比,大家都很惨额,生意难做啊![]()

5、怎么办呢?

(1)持续追踪观察应收账款的情况,要考虑投资宁水,这个可能是第一重要观察的指标!!只是,随着智能表的占比提升,这几年想让应收变好不太可能,控制住不要持续恶化就不错了,男怕入错行,行业情况如此,你命由天不由你呀![]()

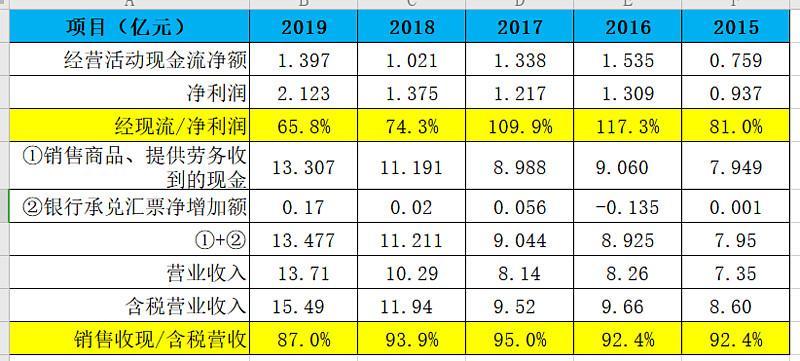

(2)在估值的时候需要打折扣,在“利润为真金白银”这一条上有差距,估值时需要打八折,

或者:

宁水招股书P424

上面两个图看了后,如果对宁水很有信心的话,你可以放宽到9折。

PS:有没有熟悉 $新天科技(SZ300259)$ 的朋友知道他2018、2019两年应收增速明显慢下来的原因,指导指导[跪了][跪了]![]()