先声明一下:自己水平有限,有错误之处还望懂行的朋友指正;另外,得上班养家糊口,所以基本都是晚上下班以后做一些研究,会比较慢,所以着急看结论的朋友可以等到完结篇的时候再看。

今天,分析存货!

照例,还是先上一张表:

最有对比性的公司是三川智慧,新天科技水表业务占比在50%多,汇中股份的水表占比不到40%吧。

那么上面这张表反映了什么呢?

趋势上看画风很差,从2015年的66天逐年上升,一口气不停,升到了2019年的102天,足足上升了36天,也就是说存货要比5年前周转慢1.2个月,时间就是金钱、效率就是生命啊[好失望]

接着,跟同行对比,看来大家都饱受存货之苦啊,这矬子堆里拔大个,宁水还是好的,那么为什么这5年大家的存货周转率都在下降呢?(汇中股份的存货周转率是在提升的,一来我没有细研究汇中,二来起点比较低,提升到现在也还是不乐观),这个应该就是行业的问题了。

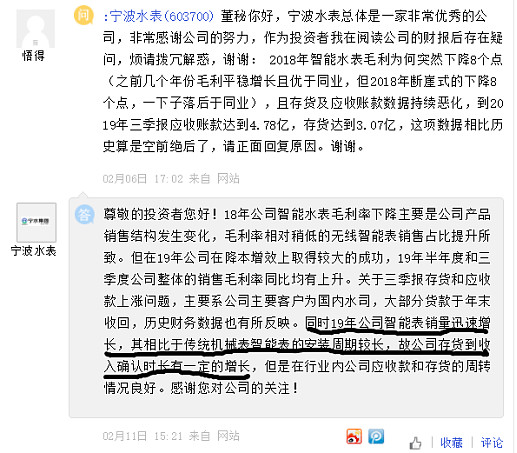

然后,有很负责任的投资者就在互动平台提问了:

图片来源于上证e互动

公司的解释是:智能水表销量迅速增加;而且由于智能表的安装周期相比机械表长,从存货变为收入的时间也拉长了;所以存货就增加比较多。这是两个问题:

1、智能水表销量增加

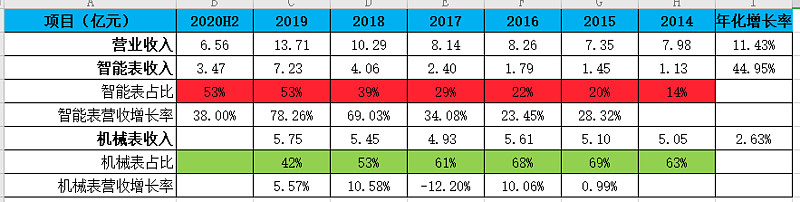

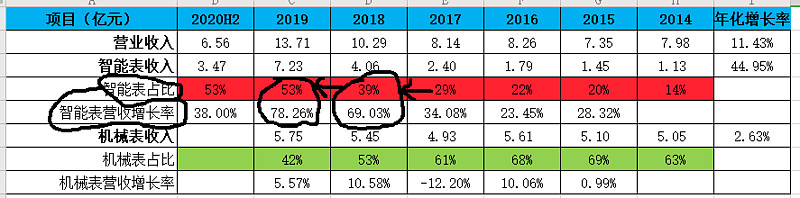

又是一张表:

2015年智能表占收入比例20%,到2019年占比已经达到53%,营收的金额和占比均超过了机械表,5年下来收入的年化增长率智能表以45%的数值碾压机械表的2.6%,看来确实是智能表销量迅速增加,董秘是说了实话滴![]() 。

。

2、智能表的安装周期长

安装一个水表么,周期能长到哪儿去![]() ?

?

首先存货怎么变成营业收入呢?当然是卖给客户啦,潜行者你是不是怀疑我的智商![]()

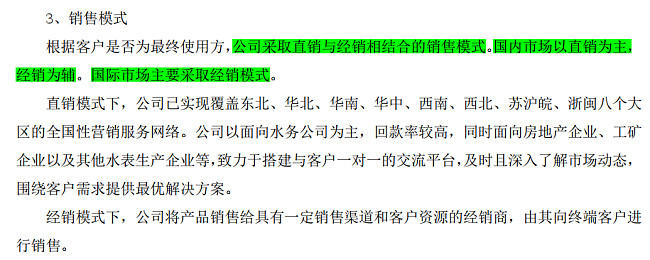

那怎么算是卖给客户啦?这就牵扯到公司的销售模式和收入确认方式了。

销售模式:看年报![]()

清楚明白的写着:直销+经销;国内直销为主,国外经销为主;

那直销和经销两种模式下,分别怎么确认收入呢?

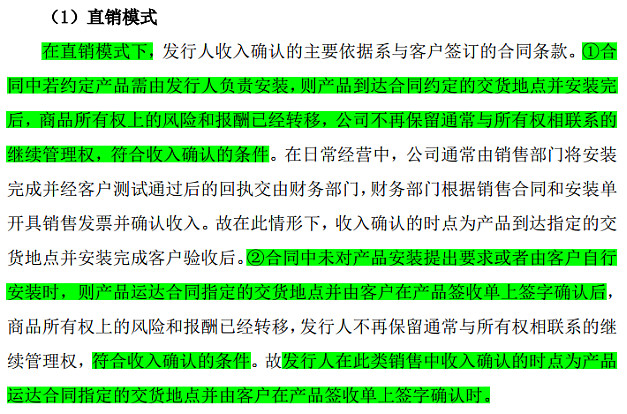

收入确认方式:这个......,上招股说明书![]()

招股说明书P378

招股说明书P379

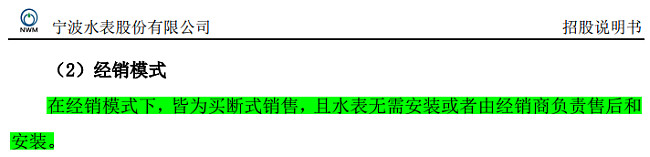

归纳一下:直销模式,分两种情况,⑴客户需要安装时,产品到了交货地点并安装完成后,客户签字并确认收入;⑵客户不需要安装时,产品到了交货地点,客户签字并确认收入;

经销模式,情况跟直销的第2种情况一样,货到经销商签字并确认收入;

然而,潜行者你这说了半天跟智能水表的安装周期长好像关系不大呀,这.........

额,请容许我再上招股说明书![]() :

:

招股说明书P441/442

那么,

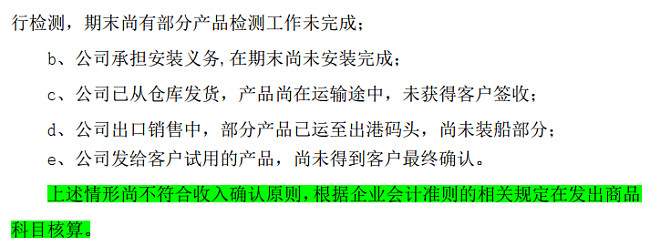

⑴、发出商品是存货的重要组成部分:

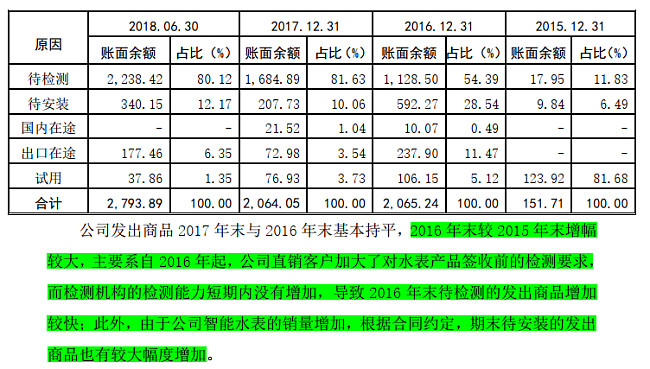

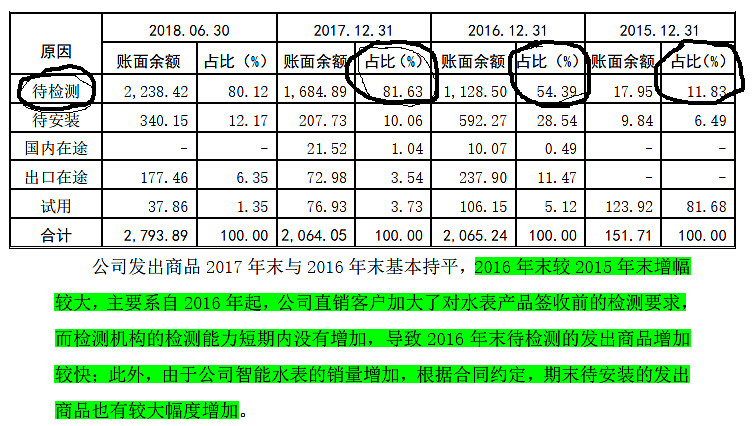

⑵、发出商品到了客户那由于上面5种原因没有确认为收入,最重要的是客户对水表检测的要求严格了,看看15、16、17年待检测的占比上升情况,而检测检测机构能力跟不上客户对水表检定的需求,导致确认收入的节奏变慢;我理解这其实是一个好事情,利于行业的规范化,以及不合格产能的出清。

3、存货结构的拆分:

宁水集团存货分类为:原材料、周转材料、委托加工物资、在产品、库存商品、发出商品;周转材料的数额基本就是几万块钱的级别,就忽略了;委托加工物资和在产品加在一起计算了,我理解委托加工物资和在产品是一个商业性质,都属于生产的中间环节;

三川智慧:比宁水少了一项周转材料,多了一项工程施工;工程施工看了一下财报的定义,基本和发出商品的商业逻辑是一类,就把他俩加在一起计算了,方便对比;

新天科技:存货分为3类,原材料、在产品、库存商品,这是比较大众化的分类方式;

⑴、原材料周转天数——反映了企业采购管理的能力;

从2015年到2019年由18天上升到23天,基本处于一个相对稳定的状态;与同行相比采购管理的能力明显高出一大截,效率比较高;

⑵、在产品周转天数——反映了企业生产管理的能力;

生产管理方面,新天科技看起来是最强的,宁水集团次之,汇中股份近三年也追上来了,而且看起来效果很不错,其实汇中15到16再到17生产管理提升这么快,值得分析一下,哪天抽空再细看;生产管理方面,数据反映的是宁水并没有什么优势,可能是我加上了委托加工的缘故,不加的话是这样:

不加的话看起来不错,基本是行业正常的水平,不优秀也不落后;

⑶、库存商品周转天数——反映企业销售商品的能力;

数据来看,基本1个月的时间公司可以将库存商品周转一次,这方面宁水集团和三川智慧基本差不多;新天科技和汇中股份表现略差一些,可能与这两个公司不是纯水表企业有关;

⑷、发出商品周转天数——反映了............

三川智慧的数据是(发出商品+工程施工)两者之和的周转天数。

然后以15年为基数,16年、17年这两年的大跃升,我认为是这个原因,还是刚才那张图:

您品,您细细品,这两年上升的原因我觉得找到了;

然后再看18年、19年这两年的跃升,我认为是这个原因,又是一张老图![]() :

:

智能表的快速增长,由于智能表不像机械表那样装上之后每月抄表员上门查水表就行了,它需要你先把所有的智能表安装好,之后把这些智能表联接成一个物联网的平台,水务公司利用这个物联网进行“智能综合抄表、管网漏损率监测、在线维修资源调度及精细化水

务营收 ”,相当于比原来多了一道连成网络的工序,你要连成网络,必须得等这些表都全部安装完成吧,所以周期相应的就会拉长;

这么说,

以前:机械表,要么货到签字确认营收客户自己安装,要么货到了公司给客户安装客户签字确认营收;

现在:智能表,要么货到客户自己安装,安装完了之后公司把智能表连成物联网,调试好之后客户签字确认营收;要么货到了公司给客户安装,之后连成物联网调试好,客户签字确认营收;

你说说周期是不是长了![]() ;

;

额,补充一句,这块的分析是我自己想的,不知道对不对,行业内的人士指正指正[跪了];

4、关于存货,可以有一个小结论了

前面说,从15年到19年,存货周转天数上升了36天,然后:

原材料周转贡献了——5天;

在产品+委托加工周转贡献了——5天;

库存商品周转贡献了——1天;

发出商品周转贡献了——27天;

咦![]() ?5+5+1+27=38,额,数学是专攻音乐的生物老师教的?如果在产品那块去掉委托加工的话贡献就变成2天了,然后还有1天的误差应该是我excel表格四舍五入造成的;

?5+5+1+27=38,额,数学是专攻音乐的生物老师教的?如果在产品那块去掉委托加工的话贡献就变成2天了,然后还有1天的误差应该是我excel表格四舍五入造成的;

不过,这一两天的误差都问题不大,最主要的是找到造成存货周转飙升的核心变量——发出商品,然后这个核心变量变化的原因——水务公司加强了对水表的性能检测以及智能水表固有的安装周期长于机械表的产品属性;

那么,可以预测一下,水表检定这个事,随着检测机构能力或者产能的提升,应该会逐步缓解,这块对存货周转的影响应该会逐渐减弱;

智能产品安装周期长这个事,暂时无解,而且快速上量对存货周转影响还会变大,随着产品逐渐成熟及和水务公司的磨合到位,再加上企业自身对这块的精细管理与提升,未来应该是会下来的。

存货就分析到这了,各路大神快来指导指导[跪了][跪了]