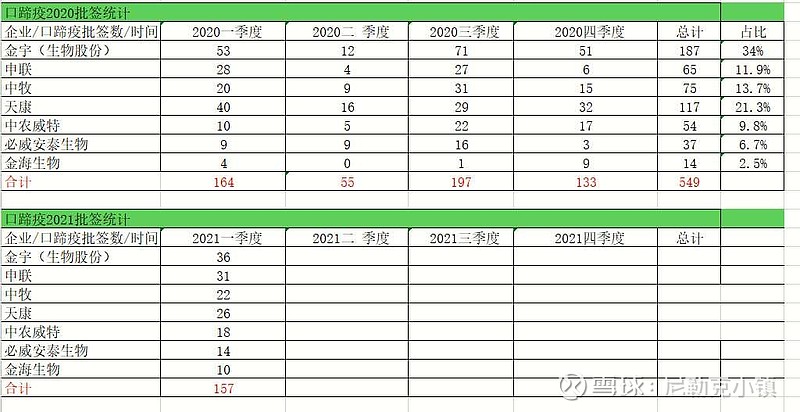

#生物股份# 一季度口蹄疫批签数占比下滑,猪伪狂犬、猪圆环疫苗增加,整体略增,同时有新增产品批签,产品矩阵进一步扩充;

口蹄疫市占率大幅下滑成否成立?据生物董秘回答投资者提问中,说每次批签的生产量不一,但如果每次生产量差别如若不大,亦是等同市占率下滑,那么2020年市占率提高的逻辑就会证伪,未能持续;显然从股价走势看,市场应该并不认可董秘说法;

两种情况推论:1.如果董秘说法是真,市占率仍能保持,那么生物在一季报利润至少2亿以上,股价很快上行修复;2.市值率近乎等于批签占比,确实下滑,一季度利润可能在1.7亿左右,则以后靠市场苗渗透率提高,慢慢恢复上行;

一季度多地发生猪瘟,结合疫苗批签量及网上看到的一些调研数据,拍脑袋预估整体生猪损失在8%~12%左右;因此二季度,三季度动保企业业绩上都会有较大压力;

一时兴起拍脑袋,坐等一季报,验证猜想,仅供参考