HPV疫苗是目前最火最热门的疫苗,供不应求,一苗难求。不管之前世卫组织如何呼吁少打疫苗,架不住市场的需求大。

但是昨天万泰生物跌停10%收盘,智飞下跌3%以上,唯独沃森生物上涨1.55%收盘。下跌的原因和逻辑是什么?我来交流一下自己的看法和观点,欢迎大家分享和指正。

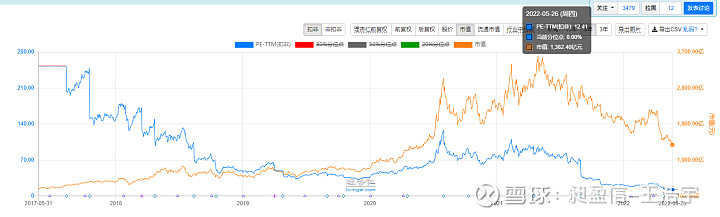

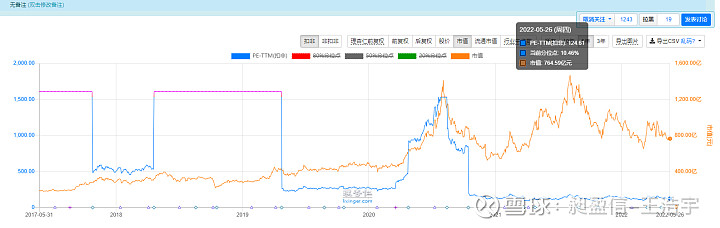

(下图中是智飞生物的估值和市值)

首先,说到HPV 不能回避的就是智飞生物,九价疫苗,4价疫苗如雷贯耳。2017年智飞生物代理了默沙东的HPV疫苗之后,一飞冲天,收入和估值都步入了快车道。进入了典型的戴维斯双击,收入大幅增长,估值大幅增长。原因在于,1,垄断性,2,稀缺性,3,爆款产品。在经过了5年的普及之后,目前HPV疫苗仍然是一苗难求。年轻美少女们对于4价和9价的热情没有丝毫的降温。但是智飞生物的估值从21年开始逐渐下降。原因是什么呢?主要是有三点,说一下我的理解和思考。一,首先2020年万泰生物4月底IPO上市以及万泰生物HPV2价疫苗的获批上市,带来了一波估值上涨和热炒。二,随着21年智飞生物的新冠疫苗的紧急使用,智飞生物的业绩大幅增长导致估值相应的下降。三,也是最重要的一点,稀缺性和垄断性的消退。万泰生物的出现,让智飞生物的稀缺性和垄断性下降,所以估值开始逐步下滑,而且很重要的一点是,智飞生物是代理商(二道贩子),而不是四价或者9价的自主生产商,相比之下万泰生物自主生产,没有关键技术卡脖子的风险,生产能力自主。所以21年末到22年初,万泰生物仍然享有高的估值,但是智飞生物在21年开始走向了杀估值的道路。同样,智飞生物因为新冠疫苗导致的收入暴涨的持续性让市场担忧,这也是智飞生物估值上不去的一个原因。叠加前段时间世界卫生组织一个关于HPV一针法的呼吁,导致智飞生物股价暴跌,目前估值一直处于低迷状态,虽然公司目前业绩非常优秀,但是市场都在用脚投票。以至于2022年5月24日出现了非常戏剧性的一幕,智飞生物的市值被万泰生物超越一哥地位不保。5月24号,智飞生物市值1427.2亿,万泰生物市值1443.63亿。无论是从营业收入还是净利润,智飞都是远高于万泰,但是市值居然反而被万泰生物反超。

根据我的测算,截至5月底,:

保守预计5月底智飞生物的营业收入141.3亿,净利润29亿。21年半年报营业收入131.7亿,净利润33亿。目前营业收入超过去年同期,只有净利润稍微差一点。6月份的话公司的收入会进一步增长,所以半年报不会出现业绩暴雷的风险,只是收入增速相对较弱,毕竟去年新冠疫苗的贡献太多。

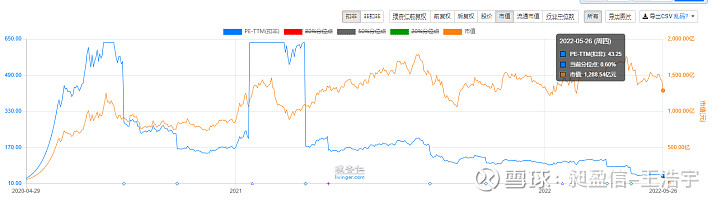

(下图中是万泰生物的估值和市值)

然后,不得不说一下万泰生物,万泰生物的估值很高,一直很高,市值也很高。

一度高达800倍以上的市盈率估值,平均175倍的市盈率估值。市值一度高达1800-1900亿市值。高估值凭什么?就凭2点,1,稀缺性。21年之前,万泰生物是国内唯一一家具备生产HPV疫苗能力的疫苗公司(虽然是二价),也是全世界第三家能够生产HPV疫苗的公司。(另外两家分别是葛兰素和默沙东)2,专利自主和成长性。自己生产,自主专利,不会有被卡脖子的情况,而且产品需求、市场前景和空间巨大,拥有可以走向世界的预期和未来。

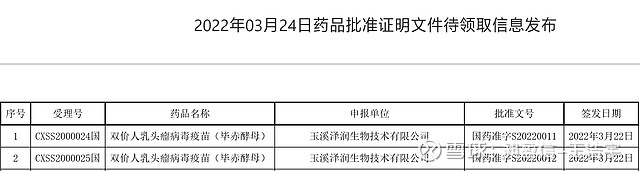

但是,关于万泰生物所有美好的一切,在21年3月24日,发生了变化。杀出来的沃森生物,根据药监局官网信息:第二款国产HPV2价疫苗正式获批。这同时也是全世界第四家能够正式生产HPV疫苗的公司。

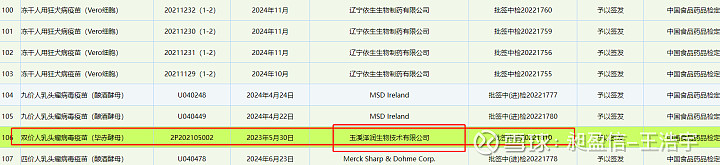

并且,根据5月25号最新的批签发数据,沃森的2价疫苗已经正式获得批签发。对于万泰生物而言,这个新闻伤害是巨大的,原因在于万泰生物的高估值在于其1,稀缺性,其2,专利自主可以自己生产,成长性。现在稀缺性的特征进一步稀释,由一家,变成两家,现在国内市场有两家可以生产HPV疫苗的公司了,而且同样是专利自主,生产可控,尽管从数据来看沃森的有效性比万泰的要弱一点,但是疫苗是有效的。因此,沃森疫苗出来之后,受冲击最大的就说万泰生物,因为万泰和沃森是直接竞争关系,智飞的影响相对较小,因为智飞生物是4价和9价,而且打过2价的人照样可以打9价,但是打了9价的用户并不需要再去打2价。所以目前我们目前万泰生物的估值从21年3月份开始不断下跌,昨天属于明显的杀估值。

(下图中是沃森生物的估值和市值)

沃森这家公司也是不得不说算是一家奇葩的公司,盈利能力不咋的,研发能力确实是有两把刷子。我们知道研究疫苗行业的核心关键点就是去研究全球和中国销量靠前的大品种,而沃森生物这家云南的公司,居然手握2大重磅疫苗,13价肺炎和HPV2价疫苗。这两款疫苗都具备走出国内,走向世界的潜力和空间。除此之外还参与了目前世界前沿的mrna疫苗技术。实话实说,我以前觉得沃森生物是一家很差的公司,原因在于1,盈利能力太差,2,财务水平不咋的。从目前公司的产品线和潜力来看,可能以前低估了这家公司的研发能力。

结束和展望:

短期而言,对于HPV三剑客的估值走势判断,我认为沃森生物估值向上,智飞生物估值向上,万泰生物估值向下。

万泰生物确实有估值和市值有进一步下跌的合理性,比较和智飞还有沃森比,估值偏高,杀估值之后,随着业绩的增长变化会回归合理状态。总体而言,我还是很看好HPV疫苗产业链的发展空间的,这三家公司都是优秀的公司,从长远来看,HPV 的需求并没有被满足,每年新出生人口代表着新增的需求。

我认为目前HPV仍然处于增量市场,无论对于智飞,万泰,还是沃森而言,市场空间足够大。为什么呢?第一,目前中国HPV只有年轻女性打,但是实际上在美国其他发达地区,男性也可以打HPV,这是翻倍的增长空间。第二,对于9价而言,目前国内的年龄是卡在26周岁,但是实际情况国外是45周岁以下都能打9价。智飞生物的9价疫苗短期内也不会有竞争对手出现,根据万泰生物的临床3期实验设计是66-78个月,所以5年内智飞9价疫苗的垄断地位仍不可撼动,。(国内没批26-45岁是因为,目前已经在做临床了,据说今年能批。这个需求哗哗又上来了。)第三,对于万泰和沃森,全球是一个大市场,未来的发展前景是,走出中国,走向世界。目前根据公开资料显示,万泰生物的HPV2价已经迈出了国门的第一步,沃森生物的13价肺炎也是同样走出了国门,HPV2价目前提交了WHO PQ预认证申请,未来也是可以走向国际。