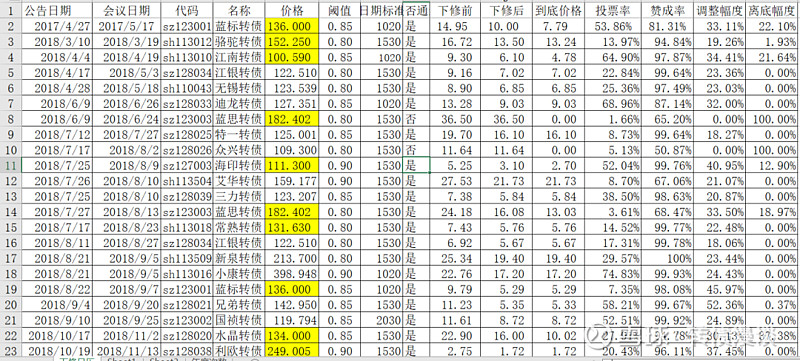

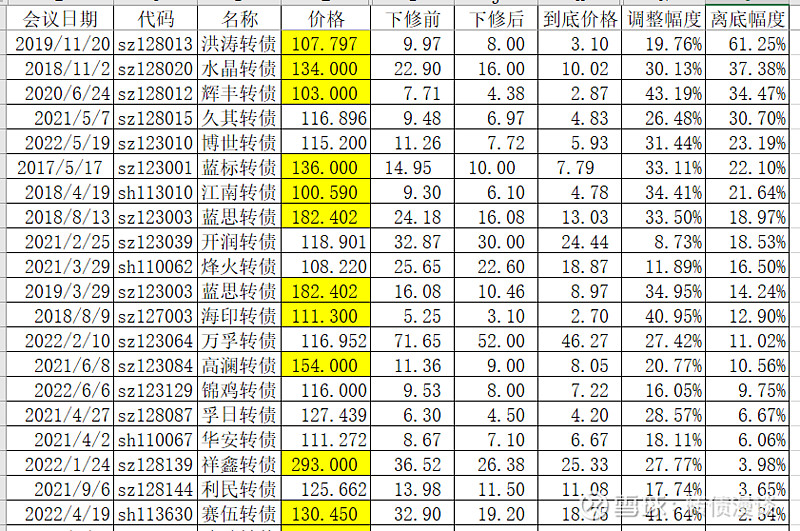

近期整理了2017年以来的转债下修数据,先上原始数据(如有错漏请指正)。

数据说明:

下修数据是从2017年开始,选择2017年是因为有一个蓝标转债进行了下修。

下修的时间划分计算是按照下修会议时间计算,公告日期是参考日期,下修会议时间和转股价格下修时间会有差异,最大可以差距10天以上。

到底价格中如果下修被否定义为0元

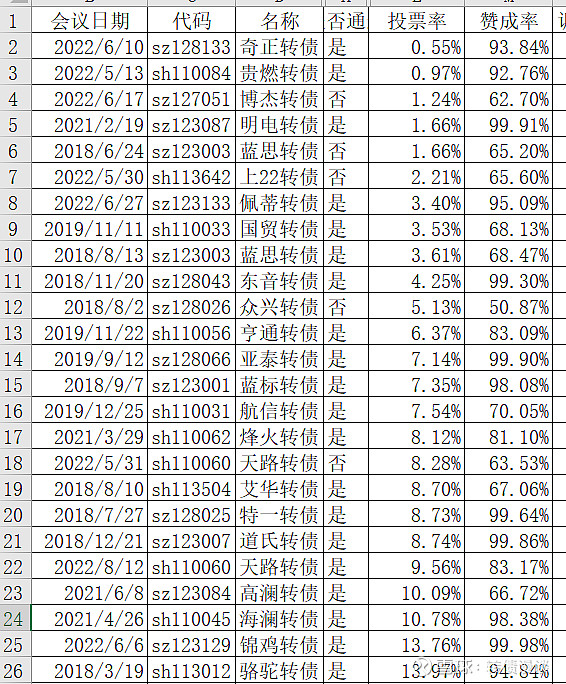

投票率是指股票占总股本的比例,当然这个数据参考就可以了,个人认为有些公司公布数据失真,大致的说就是如果在一个会议中几项投票,转债向下修正议案投票应该是不持有转债的股东,但是某些公告数量和普通议案投票数量一致,这个是有疑问的,当然也是有些公告数量差异比较大(这个是正常数据)。赞成率是大于三分之二为通过。

调整幅度公式为:1-下修后价格/下修前价格,如果是0则说明下修未通过,没有下修。

离底幅度公式为:(下修后价格-到底价格)/下修后价格。如果是100%则是没有通过,不下修。另外定义数值小于5%(不含)也是可以认为下修到底。

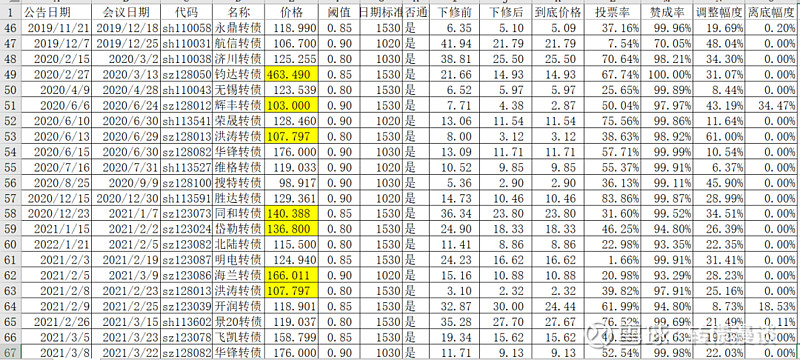

一、下修通过比例和到底比例

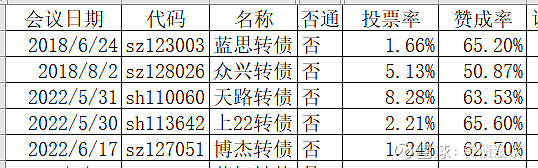

在已经完成下修会议的112次中107次下修议案通过,通过率为95.54%。下修到底的比例占下修通过的84.11%,如果按照总下修次数112计算则下修到底比例为80.36%。

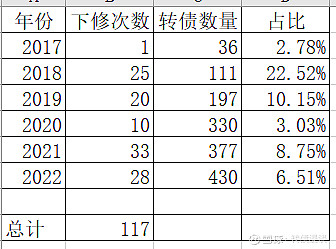

二、年度次数分段计算

转债数量按照当年最后一个交易日的转债数量计算,2022年以2022年8月26日计算。下修次数2021年是33次数为历史最高,2022年目前是28次预计超过2021年问题不大。不过从占比而言2018年的25次占比为22.52%这个数值是很难打破的,这个其实也是容易理解2019年转债收益大爆发的原因。2019年虽然下修次数20次,但是比例上仍然是排名第二的10.15%。

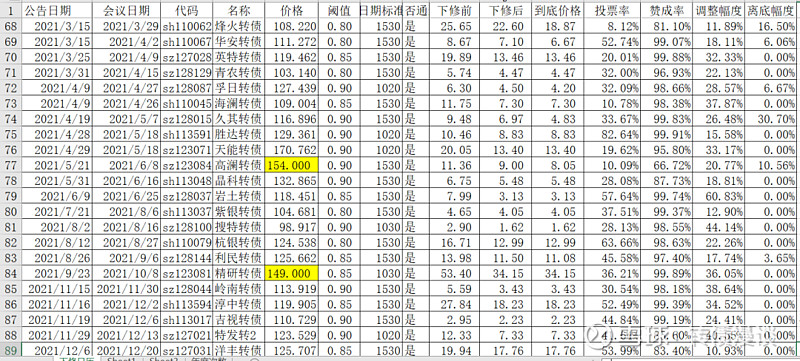

三、下修次数统计

下修三次的转债有四支蓝标转债(这个也是把2017年下修计算在内的原因)、蓝思转债、洪涛转债和久其转债。蓝标转债和蓝思转债不错,但是洪涛转债和久其转债一般般,从这个角度看下修次数和后面的涨跌似乎没有必然关系。下修两次的转债有12支,这里不列举了。

需要说明的是下修间隔时间是没有限制的,天路转债在2022年4月28日公告下修未通过,在2022年7月28日时隔三个月再次提议下修,而后通过,这个看到公司锲而不舍的精神。

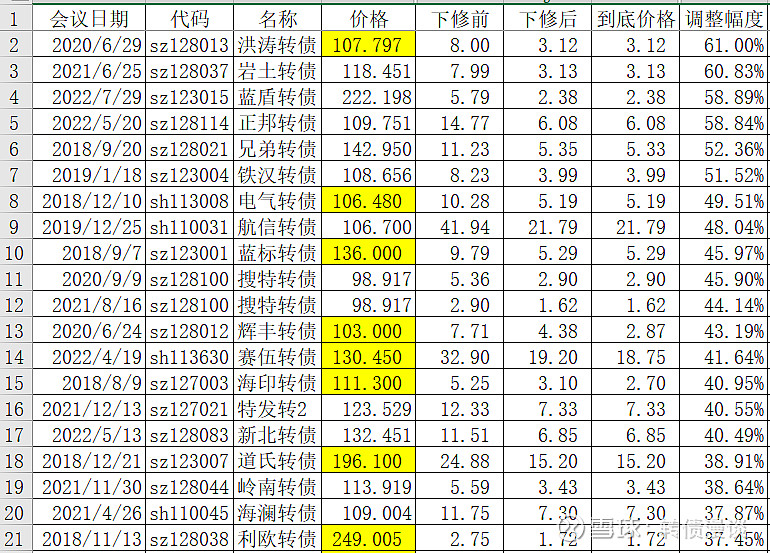

四、下修幅度

下修幅度前20和下修幅度后20(含未下修)没有看到明显的差异,五只下修未通过的转债中蓝思转债和天路转债后面再次提议下修并通过了,而没有再次提议下修的转债中上22转债后面一度冲高到202.696元,众兴转债和博杰转债后续仍然有再次下修的可能,也就是说下修被否也不是特别的悲观的事情。

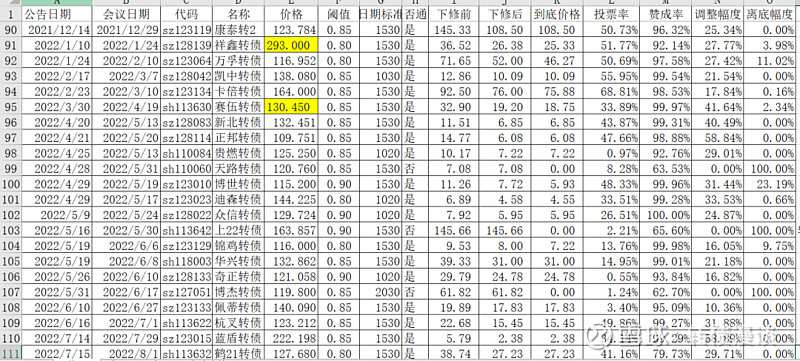

在下修不到底的转债中仍然有后面爆发的转债,比如蓝思转债和蓝标转债,水晶转债和高澜转债也都完成强赎。

五、投票率

可以看出五支被否投票率比较低,最高也就是8.28%,最低仅仅1.24%,在这些被否的转债赞成率为65.60%,距离通过标准66.67%仅仅差一点点。从投票率看是否通过和大股东清仓转债没有必然的关系。

大体上说投票率低的赞成比例也是低。