转债双低策略当前讨论的很多,各种看法都有,不过感觉都是泛泛而谈,能给出具体数据的近乎没有,个人是纯粹的工科男喜欢数据说话,因为如果不是量化的标准很容易陷入无所谓浪费时间的讨论。具体说回撤5%这样具体的数据,有人认为是非常大不能接受,又或者是最大回撤10%这样的策略无论如何都是不能接受。在此个人尽量多的给出数据,评断的工作留给各人,这样会少很多很多的无谓争论。如果认为历史数据没有参考性,下面的文章是完全没有必要看了,因为下面的论述都是基于历史数据。

转债双低对比数据

转债双低策略当前是仍然有比较优势。

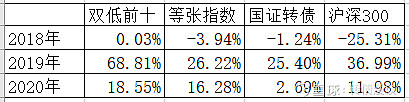

数据从2017年12月29日收盘开始以100为基数计算,国证转债和沪深300是通过归一处理(也就是把当然收盘指数折算为100,方便容易简单对比)。当前指数是到2020年9月30日的数据,在2年9个月,转债双低收益100%还是不错的,比等张(转债)指数40.79%,国证转债(指数)26.83%,沪深300(指数)13.81%(未增加分红部分,需要自行叠加)。

当前回撤是指历史最高点到当前下跌的幅度,-4.51%数值是高是低这个每个人的感受完全不同。不过在四组数据中已经是最小(差异个人认为不大)。

最大回撤是2017年12月29日收盘出现的最大回撤数据,这个反映在极端情况下的最大回撤。双低前十为-11.34%,转债类差异不大,沪深300高达-32.46%。

转债双低前十指数在2020年期间的收益较等张指数优势不大,比国证转债指数和沪深300有优势。当然对于转债双低前十用十个品种可以替代(全体)等张指数获得略优的效果是不错的,毕竟个人投资者不可能将全部的转债都买一遍.。而对于转债双低策略是否失效这个结论目前不好确定,或者说失效的标准是什么则需要事先定义一下。

转债双低标准

现在回头说说转债双低标准,双低标准有多种本文(个人)采用的计算公司为:

2*转债价格-转股价值

用此排序标准选择前十支转债,采用阈值>5轮动的方式,每天按照收盘数据进行回测(这个是比较容易获得数据和进行回测的方式,虽然不太可能实现)。具体的例子在书中有比较详尽的介绍,这里不重复,说一些其他内容。实际操作个人是认为可以获得相近的收益,出现大的偏差主要原因个人认为是未按照标准严格执行而非策略的锅,多数是两种情况:一个是符合系统标准但是不符合个人心理标准未买入,大涨之后就更加难以下决心买入;另外一个是买入之后按照标准(割肉)卖出,因为心理问题不舍得卖出。后面会给出轮动的理论数据给大家参考一下。

转债双低前十当前持仓

说明一下的就是2020年9月30日按照收盘数据是应该买入应急转债(123048),卖出持仓的电气转债(113008)。

转债双低前十历史数据

历史数据显示在664个交易日中转债双低前十策略换仓270次(卖出持仓的一支转债,买入一支转债为一次换仓)。可以看出该策略的换仓频率是不高的。详细数据可以自行下载(全部数据的粘贴起来会很漫长不方便阅读)。

策略感悟

1.策略是否有效?

个人认为策略到目前为止是有效的(有效的标准不同人不同,要讨论请先给出你的标准),个人的标准比较简单优于等张转债指数即可,即使收益略微低一些,但是可以用十支少量的品种替代近300支而获得相近的收益其实也是算好策略。

2.后市如何看?

个人其实是偏向不预测,实在要预测则认为年底前下跌为主,防守为宜。但是和各位说明一个比较悲哀的事情就是经过比较个人主观操作的效果是远低于严格按照策略标准操作。

3.策略的要点是什么?

策略的要点是按照策略操作,这个也是个人当前满仓的原因,想仅仅获得上涨期收益而回避下跌期亏损往往适得其反。

4.策略是否有优化的空间?

可以说是肯定有,但是可惜的是目前为止我是没有找到,一些提议往往仅仅是想象,未经过实证。特别是一些增加选择高信用评级的想法,安全性增加基本是可以肯定是会降低收益的。

链接:网页链接

提取码:z4tn

复制这段内容后打开百度网盘手机App,操作更方便哦