转债投资的方法方式有很多,不过大多数是采用低价策略,毕竟接受转债投资是接受低风险理念比较多,高价转债(特别是超过130元)风险和股票比较接近,而且低价转债的投资逻辑性清晰,债性保底收益明确更加容易广为投资者接受,低溢价策略机理近乎股票的追涨杀跌,总是有些说不清道不明的感觉。

转债的两大指标是收益率和溢价率(具体定义以及计算有专门的文章介绍,这里不啰嗦重复讲解)。收益率是转债债性的表现,简单说收益率越高债性越强,受债底保护越强,下跌空间就越小。溢价率是转债股性的表现,溢价率越低则股性越强,跟随股票上涨的幅度越紧密。如果说高收益率是转债的盾,那么低溢价率则是转债的矛。两者不可兼得,这里就是选择低溢价率这个矛,本文简绍只攻不守的低溢价率策略,进攻性最强的转债策略。

收益率对于某时点的一个转债而言价格越低,收益率越高。不同转债由于票面利率和到期赎回价格以及距离到期时间不同的因素影响,不能简单以价格来判断收益率的高低。溢价率理论上说是正的,实际上折价转债这两年比比皆是,低溢价策略于是往往可以说是折价转债策略。

低溢价策略规则很简单,选取溢价率最低的转债,当溢价率增大后轮换到低溢价率的转债,遇到转债强赎或者其他退市剔除后补充新的低溢价转债。下面以模拟指数计算具体讲解低溢价策略。

1.建仓

计算转债溢价率,选取十支(具体数量可以自定义)溢价率最低的转债,采用等数量的方式,就是说各支转债的张数(手)是一致的,这个主要是方便统计计算,直接计算转债平均值即可。

2.轮换规则

a)转债停牌退市剔除,买入非持仓中溢价率最低的转债

b)持仓转债溢价率增大,较非持仓溢价率最低的转债差值5%(这个也是可以自定义),则更轮换。给出一定的阈值是避免转债的频繁轮换,另外一个小规则是溢价率发生变化的轮换单日仅仅轮换一支。

3.买卖规则

按照收盘价格计算买卖价格,不一定合理,但是应该是简单方便的办法。

理论是抽象的,下面继续以个人自定义前十低溢价转债指数来解说低溢价转债策略。

首先个人定义是从2017年12月29日(当年最后一个交易日)开始安装收盘数据建仓,按照溢价率排序,选择前十转债,买入相同数量(比如一手10张)。初始指数数值为100,。

这个就是基准日按照筛选出来的前十支转债。

转债平均价格为113.20元,平均转股价值109.82元,平均溢价率3.24%。

溢价变化轮换

2018年1月9日蒙电转债上市,溢价率2.10%,此时持仓溢价率最高的是宝信转债,溢价率9.47%,差值超过5%,进行轮换。

退市轮换

2018年7月6日宝信转债强赎退市,新增非持仓溢价率最低的崇达转债,溢价率11.05%,补充说明一下当日金农转债溢价率14.15%,如果宝信转债不退市,崇达转债虽然溢价率比金农转债低,但是不会进行更换,因为两者差值不够5%。

最新的持仓表格为

整体数据为

最新指数为143.86,相当说从2018年起该策略收益为43.86%。

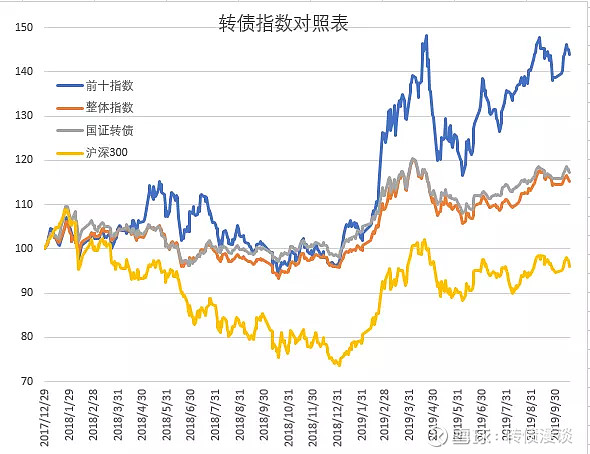

仅仅一个数据说明不了什么,下面给出一个对照图

截取初始日期,最小值、最大值,当前值表格如下

前十指数就是本文前面介绍的低溢价前十(支)转债指数,整体指数是全部转债指数(仍然采用等份额),国证转债指数(399413)是采用等权方式,这个交易软件有显示,沪深300指数(399300)是常用的对标指数,交易软件也是很容易获得数据。

图像可以看出在2018年上半年前十转债指数是有超额收益,但是在下半年回撤比较大,跌幅超过国证转债指数,不坚定者容易放弃。在2019年之后前十转债涨幅巨大,回撤仍然大,但是由于之前获益明显,回撤之后收益仍然超过国证转债指数,近几个月前十转债涨幅也是大于国证转债指数,前十转债指数的进攻性非常明显。对比沪深300指数,转债指数的优势明显,下跌幅度有限,涨幅也是不算太差,一年多下转债指数跑赢沪深300指数(沪深300未计算分红收益部分)。个人定义的整体指数其实和国证指数非常相近,两条曲线是纠缠在一起的,毕竟是表现全体转债的指数,仅计算方式略微不同,结果是相近的。

数据是有效的,数据是无效的。如果2019年1月1日统计上述数据的表格如下。

在2018年这一年期间,前十指数是不如国证转债指数的,大约2%的幅度,在此时是相信数据还是坚持信仰其实还是一个选择问题。

转债前十指数仅仅是理想化的指数,实盘是难以精确实现的,首先是难以都是按照收盘价格成交。资金略微大一些转债的冲击成本也是不小。其他的资金不一定保证可以完全按照等份额买入卖出,买卖手续费这些小问题影响倒不太大。总体而言转债低溢价策略是从定性角度是可信的,至于定量数据看看就好了。

转债低溢价策略很难找到严密的投资逻辑,而且反复的追高割肉卖出的试错操作也是很多投资者难以接受的,可以说这个策略是一个知易行难的策略,而且站在现在让转债投资者买入一揽子平均价格135元的转债而之后涨跌未知是难以接受的事情。

转债低溢价策略是进攻性很强的策略,选择数量不同有不同的结果,前面选择十支是其中的一种选择,数量可以从一到二十测试过,数量越少进攻性越强,数量多的时候和整体指数相近,而选择一支转债的结果是非常辣眼睛的。

这个是选择一支转债2018年到现在的结果,收益率高达241.54%。

当然这个回撤幅度也是巨大,2019年4月22日收益高达410.8%,回撤接近一半,不要问保证收益前提减少回撤,这个是矛盾的问题。

声明:上述数据仅仅是个人学术研究,非投资建议,按照此投资盈亏自负。