蓝标转债于2015年12月18日发行,2016年1月18上市,发行期限为六年,到期日为2021年12月16日,由于触发有条件赎回(强赎),公司选择提前赎回,赎回日期为2019年10月16日,最后转股日期为2019年10月15日,由于转债金额(面值)小于3000万元,于2019年10月11日退市(停止交易)但可以转股。

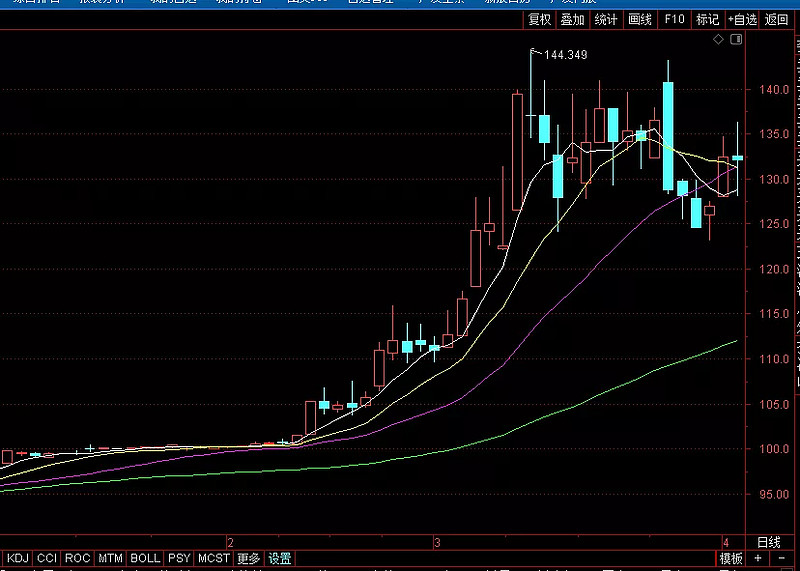

蓝标转债上市开盘价格为115元,最后交易日收盘价格为135.998元,最低价格为84.999元(2018年6月19日),最高价格为162.50元(2019年9月12日)。可以说蓝标转债上市买入虽然经历了三年多的煎熬,到最后是可以解套并获利出局,对比股票则是煎熬且亏损。

上图是蓝标转债叠加正股的图像,灰色K线是正股,从局部看转债和正股走势是趋近的,但是从整体看转债跑赢股票太多。蓝标转债正股蓝色光标(300058)在发行时的价格为15.11元,上市日价格已经下跌到10.79元,而到蓝标转债退市日价格5.90元,即使按照转债上市正股价格看跌幅近50%,而转债则有16%的收益,出现冰火两重天的差异主要是在转债转股价格下修的原因。在可转债和可交换债也是以蓝标转债作为段子写出来了。

蓝标转债总共进行了三次向下修正,三次下修后是初始转股价格的29.45%(66.89%*54.03%*81.47%),下修幅度高达70%,如此计算规避了转债因为分红调整价格对于转股价格的影响(持有股票有分红),更加真实反映和股票的区别,当然增发和股权激励的调整为计算,这个也是转债优于持有正股的地方,幅度不算大未纳入计算。

蓝标转债上市公司一直有想解决转债的意愿,2017年6月1日的转债价格下修就是这种意愿的体现。 当然此次的下修也是比较勉强,当时正股价格不到8元,转股价格下修幅度33%后仍然有10元,这个预计是和之前的14.95元增发有关,估计是想最小代价同时解决转债和增发问题。然而市场并不理想,正股蓝色光标此后的最高价格也是到达8.30左右,距离强赎差距甚大。

在2018年年初的时候,蓝色光标收到北京证监局的警示函以及深圳交易所的问询函,主要是涉及转债募集资金的变更使用问题,按照规定是转债持有者是有一次回售的权利,故此时转债价格维持在面值附近(和回售价格相当),蓝色光标也是惧怕回售的实施对公司现金流的不利,对于回售是比较抗拒的,于是采用了“拖”字决,公告说将于2018年12月31日公告处理方案。于是转债价格一路下跌直至最低点的84.999元,这个和市场行情有关,也是和公司的态度有关。

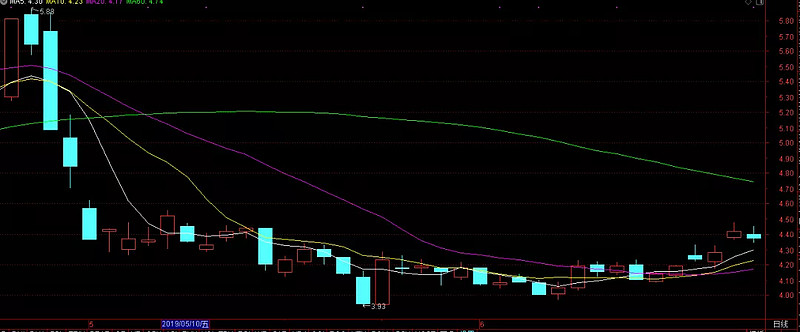

蓝色光标于2018年6月底价格大约5.5元左右,公司也是清楚仅仅靠正股的上涨是无法解决转债,对于股票上涨100%公司也是没有信心的,于是在9月再次下修转股价格到5.39元,当然市场又和它开玩笑,蓝色光标的价格在2018年10月12日下跌到最低的3.72元。

临近2018年12月31日,转债投资者不断咨询上市公司对于变更募集资金的处理方案,并向证监会以及交易所投资上市公司的拖延行为,公司此时也是倍受压力,咨询公司的回复是一切以公告为准。在2018年12月29日公告2019年1月29日召开股东大会表决变更募集资金事宜,在2019年1月30日召开转债债券人会议审议变更募集资金事宜。

2019年1月11日公告第三方(国通信托)增持转债,持有20%的转债,并承诺不参与回售,于1月30日公告增持到30%。

似乎一切都没有新进展,2019年1月17日董事会提议下修转股价格议案。这个时间点比较特别,按照规则股东会议需要提前15天(自然日)公告召开,2019年1月29日的股东大会是提前一个月公告,这个完全符合规定,但是这个时候并没有转债转股价格下修议案,而是在后面临时增加了一个议案,这个是否董事会有意行为就难以考究了。

1月30日公告下修转股价格通过,下修转股价格到底4.31元(二十日交易均价限制),此时股票价格3.90元左右,这个也是转债价格仍然维持在100元左右的原因,同时公告实施回售,回售申报日期为2月1日到2月14日(中间跨越春节)。

蓝标转债在市场价格略微高于回售价格的情况下,参与回售的转债为258,269张,大约2600万元,占比很少。

蓝标转债的价格是在回售期结束之后才开始上涨,短短一个月上涨40%,之前提及第三方增持的转债则在2月22日和2月25日实施减持。

随转债的价格上涨,也是出现折价,蓝标转债于2月25日开始出现比较大的转股(之前比例为98.13%),到4月26日转债剩余比例仅仅为13.54%,而此时蓝标转债正股价格已经14个交易日收盘价格高于转股价格130%,可以说是距离强赎一步之遥,但是随股票的断崖式下跌而破灭,不过蓝标转债基本实现了转股任务,这个说明在大形势之下,上市公司的能力也是有限,差一天不达标就是不达标,臆想上市公司无所不能的想法是有害的,比如就有博弈当时正股价格拉升实现强赎就遭遇深套。

蓝色光标价格由5.80元短期暴跌到4.0元左右。当然蓝色光标股票价格6月中旬左右一波上涨,最高到达6.88元,从满足强赎标准,实现强赎。

蓝标转债的强赎历程是经典股票腰斩,转债实现强赎的例子。当然历史上有很多类似的案例,例如海马转债,恒源转债等,这些都是在股票不断下跌中下修转股价格,当股票有所反弹,底部上涨50%或者翻倍,转债顺利实现强赎完成转债转股任务。近期蓝色光标最高价格是6.88元,对应转债是160元以上,而如果是从转债发行是持股至今则仍然腰斩过半(发行时正股价格15元以上),这个也是个人推荐普通投资者多参与转债少参与股票的原因,特别是喜欢熬的投资者,按照这个情况蓝色光标股民要熬出头仍然是遥遥无期,而转债投资者则是胜利大逃亡。