转债之溢价率大概介绍了转债溢价率,基础的概率这里不详细再说(后续重新补写),这里对溢价率的在基础上面进一步的介绍。

转债溢价率的计算公式为:

转债溢价率=(转债价格*转股价格)/(正股价格*100)-1

从公式看,转股价格在一个交易日或者一段时间是固定数值的,故转债溢价率仅仅于转债价格和正股价格有关。转债溢价率是表示转债价格较转股价值的高低情况,静态看(假设转债价格和正股价格维持不变)正值表示转股卖出要亏损,负值表示转股卖出有收益,通常用百分比表示。

溢价率可正值或者负值,负值可以称为折价(负号去掉),例如说当前冰轮转债(127009)溢价率为-12.99%,也可以表述为折价12.99%。这个其实和股票的涨幅跌幅的表述相似。

本文主要是解释三个概念:转债曲线的溢价率,不同品种的不同溢价率,相同一个品种不同时间的不同溢价率。

一、转债曲线的溢价率

转债曲线在这里不多做介绍,如果说转债曲线是大致描述了转债不同转股价值下的溢价情况,那么可以从具体数据看到不同。

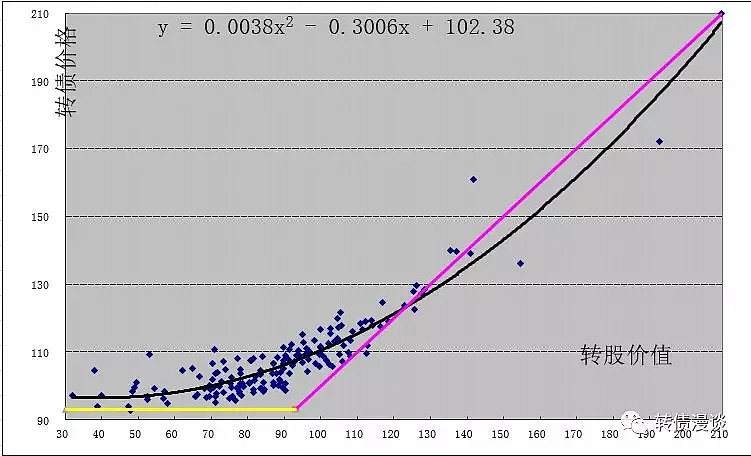

这个是今天的转债曲线图,黄色线和粉红色线是辅助线。黄色线是债底水平线(y=90)意思是转债价格不会低于93元,此水平线和市场环境有关,会上下移动,之前上移到100,而去年最低下移到82,该数值并非一定取值最低价格的,比如去年仅仅辉丰转债价格在71元,而且它的出现有特殊性,其他的价格在82元,故取值82元。粉红色线是价格平价线(y=x)意思是转债的价格等于转股价值,高于线上是溢价,低于是折价,理论上说转债价格应该是平价线之上的,实际由于各种原因在下面也是有的,最大的因素是尚未进入转股期。

对于所有的转债散点,在图形中每一个转债为一个点,X轴为转债的转股价值,Y轴为转债的价格。黑色曲线是将所有的散点拟合为一元二次曲线(图表上面有显示函数表达式)。拟合确保了散点尽可能的接近曲线,可以看出曲线上下的点是大致相同的,从某个角度上看可以说是相同转股价值的转债的价格平均值。有了函数表达式可以计算出任意转股价值的理论价格。

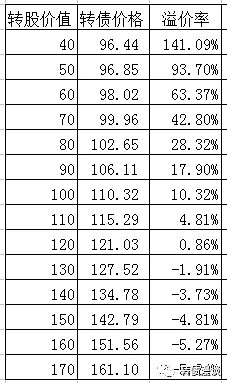

中信转债上市 亨通转债发行 三一转债最后交易日之前在预测中信转债上面提及到中信转债和平行转债的转股价值差距10元不能采用相同的溢价率来计算。上表也是可以看出,转股价值90元和转股价值100元对应的溢价率分别是17.90%和10.32元,,差距高达7.58%,价格相差4.21元。只有在转股价值的高位,比如转股价值140元之上转债的溢价率相差不大,理论上转股价值高的价格是贴近粉色线,也就是相当溢价率为零。

转债曲线是选择所有转债的散点拟合当前理论转债的曲线,有生硬的将所有转债视为同质化的假设,这个是不符合实际的。严格意义上说取相同转债不同时点的散点更加能描述该转债的特性,但是这个里面有两个问题,第一个问题是单个转债的跨度有限,当前转债转股价值从32到209,这个不是那个单一转债可以达到的,第二个问题是即使相同转债在不同时间点上的特性也是不同的(本文第三大点就是说这个问题)。

转债曲线的可以用于预测准备发行或者上市转债的价格情况,可以大致估计它理论价格,也可以大致判断当前转债价格的位置,是否出现高估或者低估。

二、不同品种的溢价率

前面是将所有转债作为理想转债做一个拟合曲线,实际上没有哪支转债是可以完全符合的。为更加符合实际情况,可以进行分类处理,分类的方式很多,比如将不同时间(日期)相同一支转债的散点进行拟合;将相同时间(日期)相同信用评级(或者行业分类等)的散点进行拟合。

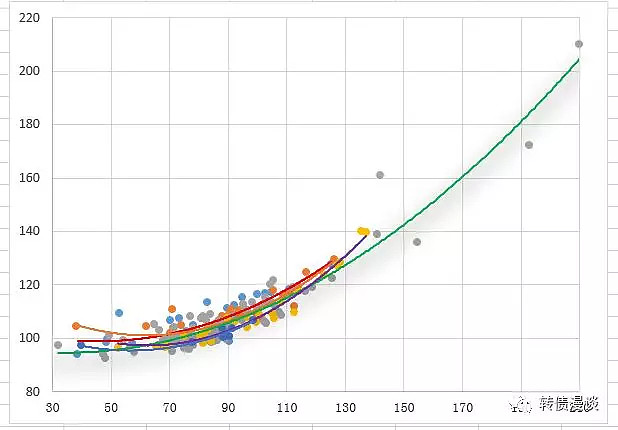

这里是做了当前不同信用评级的散点拟合,如下图。

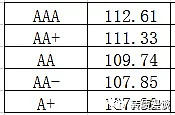

由于当前转债数据跨度很大,转股价值从32到209,价格也是从93到210,故图形看几支拟合曲线重合度很高,当然从细部计算还是有一定的区别,下表就是按照拟合曲线函数计算出来转股价值100元不同信用评级的理论价格。

可以看出信用评级最高的AAA的理论价格为112.61,而信用评级最低A+的理论价格为107.30,差距5.31元还是有些大。当然如果选择不同的转债会差异更加大。

转债分类曲线较前面的整体转债曲线会显得更加精确,可以对前面的理论价格进行微调,不过实际上有些时候分类起的作用并非大,这个或者是分类错误或者是未在分类的原因起到更加大作用。

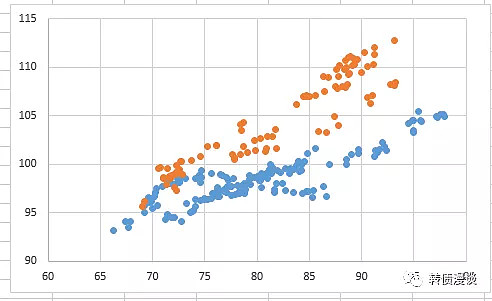

三、品种不同时点的溢价率

其实即使相同一支转债在不断的时间可以表现出明显不同的溢价率,更加直接说就是相同转股价值市场给出不同的交易价格,这个就是不同市场氛围下的溢价率不同的表现,其实对比今年和去年低的数据就可以有明显的结论。

上图是敖东转债的散点图,每一个交易日为一个散点,橘黄色的散点是2019年交易日散点,蓝色的散点是2018年交易日散点。可以看到2019年在相同转股价值的价格明显比2018年高,相当于溢价率高一些。这个是和2019年的市场氛围较2018年好的原因,体现在整体溢价率指标也是2019年高于2018年。故某些时刻也是需要考虑转债的市场情况,这个也是个人比较喜欢计算当期转债曲线的原因,毕竟如果是间隔时间比较远的话,由于市场氛围不同会有一定的偏差。