股票代码:600570

核心观点:

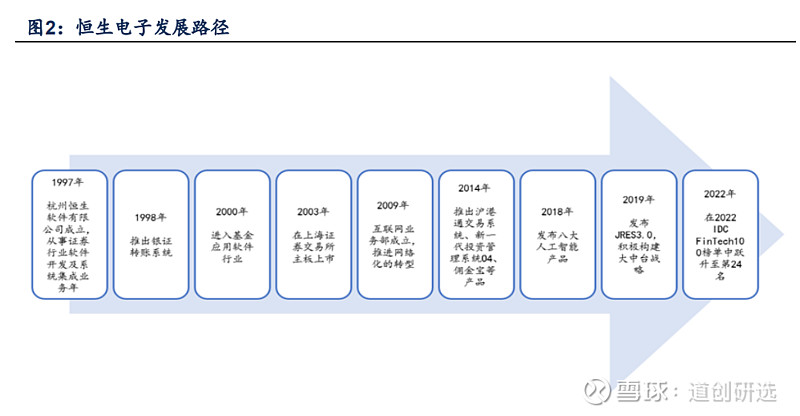

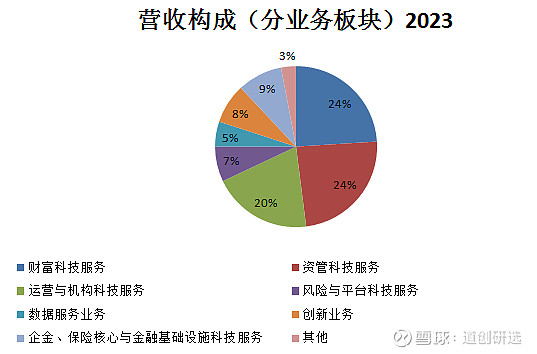

1、公司产品具有较高核心竞争力、使得公司拥有足够高的护墙河:公司为金融综合IT服务商,核心产品体现在财富科技和资管科技服务两大核心产品,并随着研发投入及收购整合,公司在巩固原领先优势的基础上,向大金融IT发展,并由国内逐步向海外拓展市场。证券IT上的绝对霸主地位,特别是资管这块,占据全市场60%以上的份额,资管系统产品O45/O32仍无同行挑战者。尽管财富科技板块产品开始出现内卷,公司仍维持模块标准化开发,以保持足够的产品毛利。同时通过对银行保险系统的收购整合,开发出新的产品,以推动新板块业务正呈现较快增长。目前核心交易系统产品在行业中仍保持领先,为公司收入维持提供较高的护墙河。

2、主营状况保持良好,收入增长有所放缓,非主营投资业务对公司净利润影响波动较大:2023年公司ROE为19.19%,较上年17.45%有所提高,这在行业或全市场中保持较好的盈利能力。目前各大板块保持较合理的增长,尽管财富科技增长有所放缓,但其他板块增长有所提高,相对有效对冲。公司四大费用控制较合理,除了研发费用保持较快增长,其他费用均得到有效控制,如销售费用正得到有效控制。

2024 年一季报。报告期内,营业收入 11.9 亿元,yoy+5.1%;归母净亏损 3614 万元,yoy-116.3%,23Q1 为盈利 2.2 亿元,由盈转亏主要系本期投资收益与公允价值变动收益比上年同期下降所致;扣非净利润 2147 万元,yoy-71.3%,23Q1 为盈利 7475 万元,主要系公司投资的联营企业的利润同比减少较大所致(蚂蚁基金销售引起,今年Q1亏损,去年盈利)。销售费用、管理费用虽有不同程度上升但增速已经大幅趋缓。

预计2024年半年度,尽管主营业务维持小幅增长,但受投资影响,恒生预计半年度只能是降幅有所改善,仍无法得到同比增长的可能,预计要到年度时随着全年收入结构,投资业务影响下降时,才有可能转为正增长。基于此应调出或降低恒生电子的投资额。

3、研发投入行业中最高,全部费用化,为发展提供后劲:研究投入年27亿元,全部费用化(去对标用友网络、中国软件和宝信软件),这在行业中处于第1名,而行业很多公司因为研发投入高而亏损或盈利能力不高,或有些通过研发支出资本化而获得利润。目前在国内金融科技行业亚洲第一,尽管近五年来利润没有太多增长,但是研发投入近五年增加了90%,营销费用不断下降,公司以产品为核心推动市场,随着金融大模型应用落地,研发后劲爆发将很有力度。高研发投入相信会带来研发成果的正反馈,也许需要些时间,但应该不妨碍恒生不断在金融科技中做大做强。

4、加速从绿皮火车向高铁时代的转换,持续落地了员工持股计划及股票期权激励计划:公司已实施较多轮股权激励,核心技术骨干均持有公司股份,和公司业绩成长有较紧密关系。新一期股权激励要求公司在2024和2025年,相对前一年的净利润保证在10%以上的增长,这有利于公司未来成长。公司近几年员工人均创收和创利能力均得到了提高,说明公司管理团队保持不错的状态。

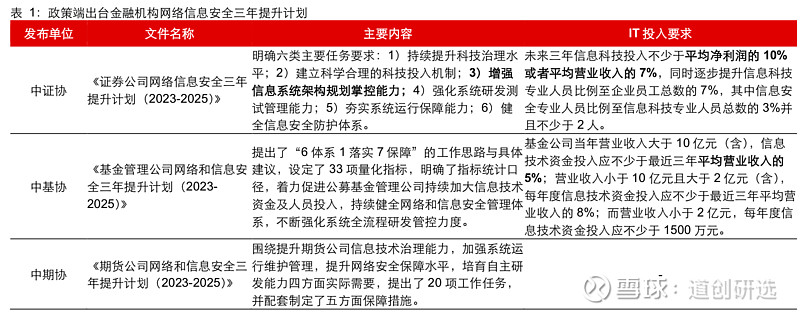

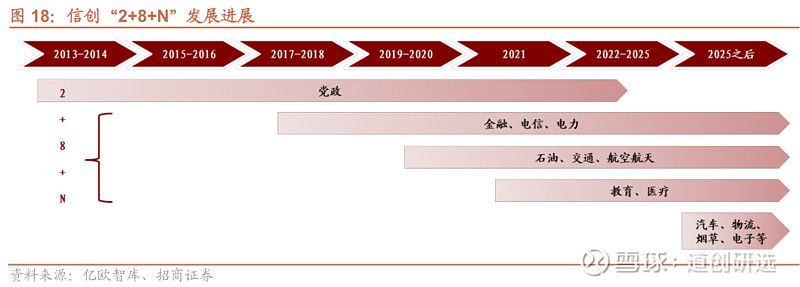

5、行业政策要求升级换代叠加信创,持续投入有利于行业可持续发展:建设金融强国,信创2027年时间计划表及金融行业对数字经济发展的鼓励政策。当下金融业 IT 投入持续增长投入持续增长,特别是对新一代核心交易系统的更新换代,为公司后结续收入及盈利提供基础 。升级叠加信创2027年100%替代,券商新一代核心交易系统建设仍将加速。IT投入具有刚性,意味着证券 IT 供应商的收入具有韧性。2023年中信证券、国信证券先后确定新一代核心交易系统供应商,我们判断2024年大型券商将陆续确定新一代核心交易系统选型,同时也将倒逼中小型券商做出选择。2025年,中大型券商有望陆续进入建设高峰期。银行及资管也存在政策刚性投入要求,这有利于恒生原有保有量及新增市场量。不排除公司在个别券商中出局,但总体上新增多于减少。目前行业中担心科技投入会因收入下降而减少,市场也基于此给予了金融IT行业较低的估值,但是金融强国、信创时间表及我国与海外投行在科技投入的较大差距,深层次上不必为这个担心而不看好一家优秀的金融科技公司。

6、估值、时间和空间调整相对到位:PE估值和PB估值,目前处于历史5%以下水分位,属于极便宜,软件行业PE不到30倍;空间调整较充裕,相对于2023年4月回调幅度已达65.5%。时间调整上,月线MACD在零轴下方调整已有2年,有回归零轴的要求,季线也是如此,年线调整已4年。目前偏左侧布局,短期于偏离回归。日线MACD背离,当下不排除ABC浪的B浪,看是否会低于18.6元,日线MACD有重返零轴诉求,BOLL、CCI均在底部,周线月线均如此,目前偏离较大,有博超跌反弹的可能。尽管筹码较分散,但向上套牢筹码缓慢减少。3.31日股东人数16.4万(上月15.67万),筹码较分散。月线MACD绿角有收敛的可能,季度MACD已回归能量守恒,KDJ已于底部。整体调整较充分。左侧布局,短期于偏离回归。日线MACD背离,当下不排除ABC浪的B浪,看是否会低于18.6元,日线MACD有重返零轴诉求,BOLL、CCI均在底部,周线月线均如此,目前偏离较大,有博超跌反弹的可能。尽管筹码较分散,但向上套牢筹码缓慢减少。3.31日股东人数16.4万(上月15.67万),筹码较分散。月线MACD绿角有收敛的可能,季度MACD已回归能量守恒,KDJ已于底部。整体调整较充分。

7、公司股东投资回报维护较好:公司上市以来融资较少,仅有7.2亿元,主要靠自身可持续发展获得。公司上市以来共赚利润102亿元,已分红20亿元,派息融资比为761%,这在所有上市公司中排行是较前的位置。而公司近期还进行股权回购并注销,这将有利于提高公司的ROE。

8、风险提示:收入增长放缓,研发投入转换效果不理想、商誉减值、核心技术人才流失。

9、投资建议:我们判断2024年大型券商将陆续确定新一代核心交易系统选型,同时也将倒逼中小型券商做出选择。2025年,中大型券商有望陆续进入建设高峰期。银行及资管也存在政策刚性投入要求,这有利于恒生原有保有量及新增市场量。不排除公司在个别券商中出局,但总体上新增多于减少。目前行业中担心券商科技投入会因收入下降而减少,市场也基于此给予了金融IT行业较低的估值,但是金融强国、信创时间表及我国与海外投行在科技投入的较大差距,政策上推动数字经济,深层次上不必为这个担心而不看好一家优秀的金融科技公司。公司Q1业绩较差,主要受投资业务影响,主营业务仍保持缓慢增长,特别是资管客户最近仍陆续新增中,在大盘已到3200点时,公司仍呆于2600多点,后续不排除估值修复的可能,当然由于公司投资业务影响预计盈利修复会推后至Q3或最差到年底。基于公司主营业务经营情况、金融科技中研发投入费用化最高及产品核心竞争力强,当下投资赔率超过60%以上,但是需要时间去等待至少1倍以上的修复空间,也许需要到年末或明年中旬。

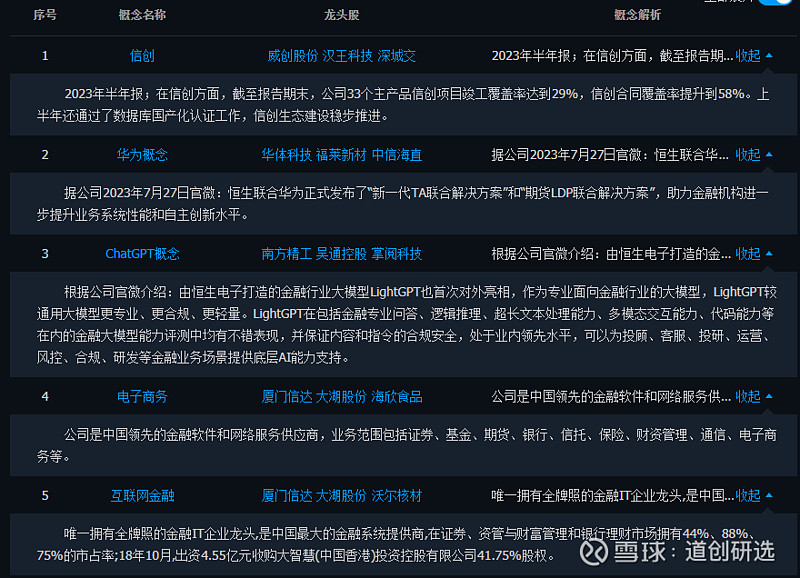

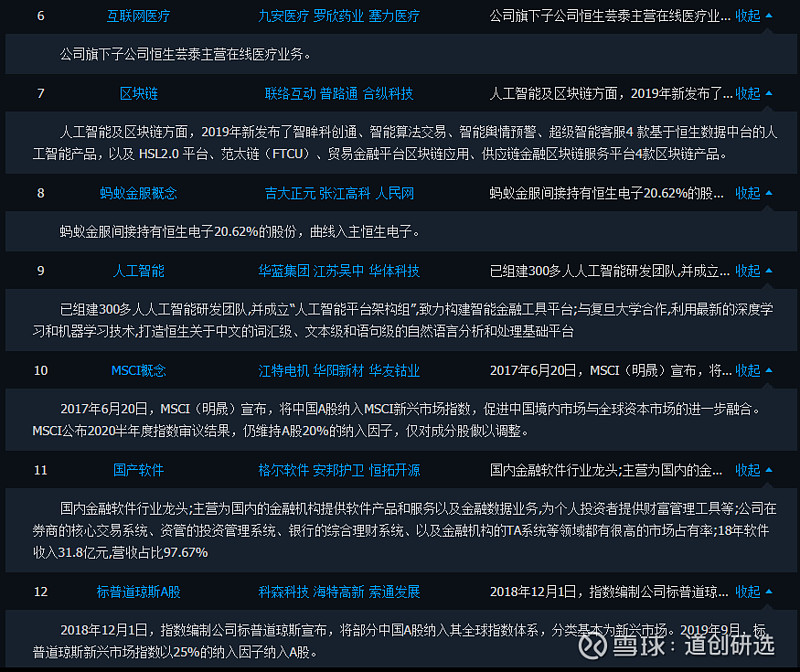

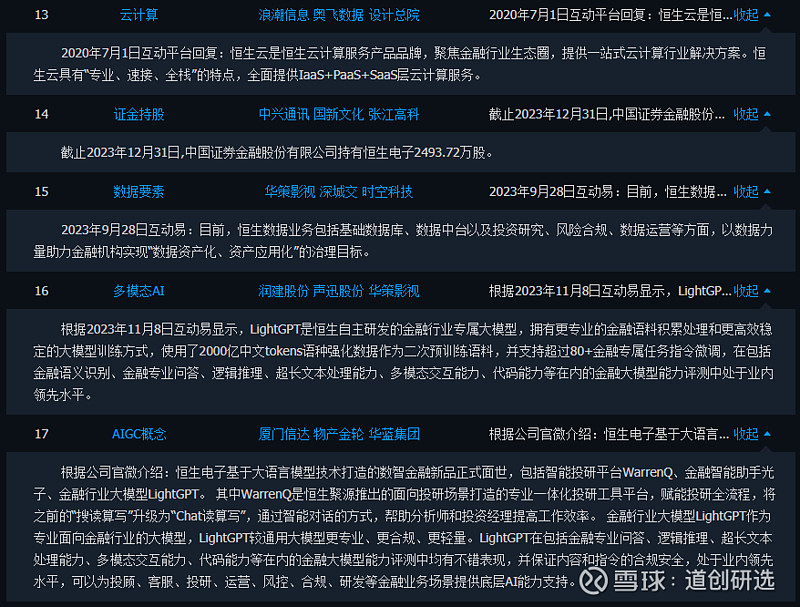

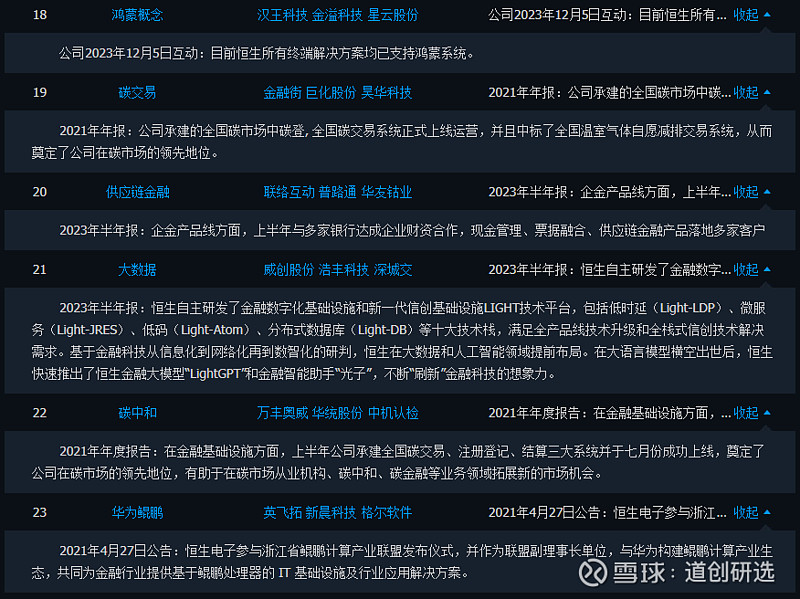

10、热点概念

上述仅为个人观点,不作荐股推荐,投资有风险,入市须谨慎;