康弘药业,眼药界的老人,业绩中的黑马

道创研选 2024-05-05 23:28 福建

核心观点:

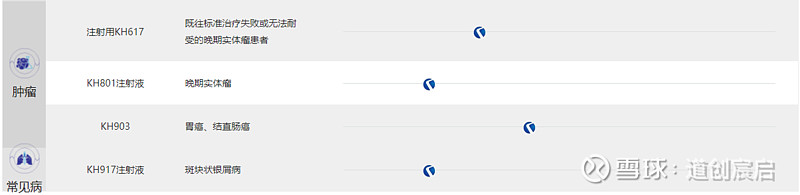

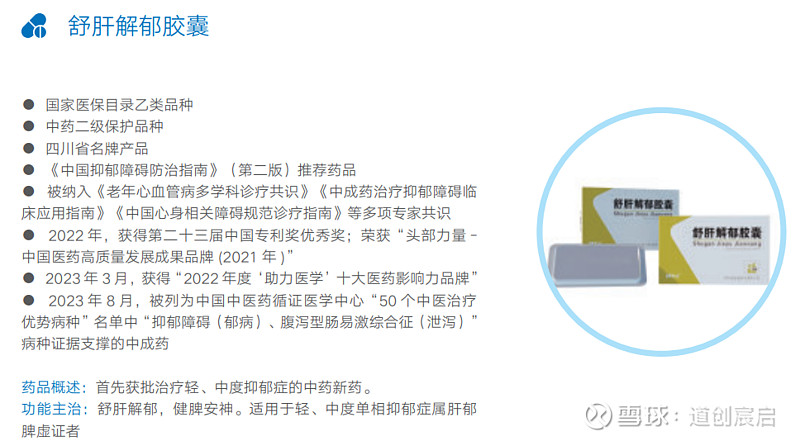

1、在研管线丰富,中成药品种和干眼症立他司特上市受理或将兑现,多款眼药美国获批临床。公司持续加大研发投入,在多个板块均有创新重磅品种即将陆续兑现。(1)中成药板块,用于治疗轻中度抑郁症的舒肝解郁胶囊终端需求较为旺盛,目前正处于快速放量阶段,考虑到未来或有进入基药目录的可能以及公司大力在OTC领域推广,该品种成长空间较大。此外,公司在研新药 KH110(五加益智颗粒,治疗阿尔兹海默症)正在进行Ⅱb期临床试验,后续临床结果值得期待。(2)生物制品板块,眼科药物 KH631是通过腺相关病毒递送目标基因用于治疗新生血管性(湿性)nAMD1类生物新药,该产品在组织特异性、免疫原性、表达可控性和感染效率上具有特色,并在临床前疾病模型中显示出持续疗效。于美国时间2022年11月22日,收到FDA准许在美国开展临床试验的邮件(3)化药板块,注射用 KH617 是公司自主研发的拟用于治疗晚期实体瘤患者(包括成人弥漫性胶质瘤)化药1类创新药, 也是公司合成生物学平台首个进入临床试验申报的产品。KH617于今年2月 14日获得美国FDA针对胶质母细胞瘤的孤儿药认定资格。

2、公司目前受益于康柏西普眼用注射液重新纳入医保,放量增长,中药品种保持市场增长:朗沐,含 PFS(预充式)包装,2023 年 12 月被纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2023 年)》(于 2024 年 1 月 1 日起执行),对公司的销售增长和长期经营发展产生积极作用,公司创新产品朗沐已开始在部分一带一路国家销售。中药产品保持增长,毛利率下降幅度不大,独家品种胆舒胶囊,于 2023 年 6 月获国家药品监督管理局同意延长其“国家二级中药保护品种”保护期,保护期自 2023 年 6 月 15 日起至 2030年 1 月 19 日止,有利于继续提升产品核心竞争力。2024年Q1增长应该受益这两大品种的增长。

3、财务状况分析:公司随着眼药重新纳入医保,财务状况得到改善。收入、毛利率和净利润于2023年创出历史新高。随着2024年1月起纳入医保,预计仍处于放量过程,这有利于公司股价的修复。四大费用随着收入增长有所下降,特别是管理费用,Q1改善明显。公司负债率7.1%,经营活动产生的现金流量净额近三年均超过净利润额,存货和应收账款控制较好,受益于资产运营改善和盈利能力提升,公司净资产收益率不断得到改善,今年预计高于16%。

4、公司股权激励推动有利于管理团队稳定,利于研发管线推进:公司2021年进行一波针对核心管理层的股权激励,后2022年及2023年对针对眼科专家的股权激励,公司管理团队尽管去年离职2名技术高管,但另聘Avner Ingerman博士,为眼科专家,公司目前着力聚焦眼科,延伸脑科及肿瘤。

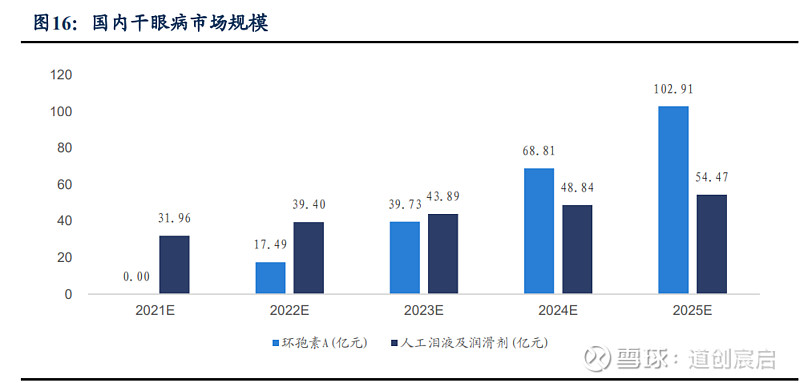

5、眼科市场仍为蓝海,尽管众多眼科药物在审批中:根据相关数据,2016年至2020年,中国眼科药物市场规模从151亿元增长至188亿元,复合年增长率为5.7%;预计2025年将达到440亿元,2030年将达到1166亿元。据光大证券发布的研究报告,我国VEGF类药品眼科渗透率仅1.15%,而美国市场的渗透率约为6%-7%。假设到2025年,我国VEGF药品在眼科的渗透率和使用频率达到美国的水平,届时我国VEGF药品眼科市场空间将超过百亿。干眼药的市场也有百亿空间。

6、时间和空间调整分析:调整已充分,目前5、10、20、60、144及250日均线形成多头排列,进入右侧交易。

7、风险提示:同类眼药物获批上市,无商誉和股权质押风险。

8、投资建议:康弘药业目前有点类似科伦药业21元的时候,有基本盘是大品种眼药朗沐康柏西普眼用注射液和中药,保证公司基本利润和研发投入需要,目前市场仍留给公司1-2年多的时间。而多款研发新药,特别是眼药物正在进入中美双临床阶段,五加益智颗粒治疗阿尔兹海默症、合成生物学平台首个进入临床试验注射用 KH617获得美国FDA针对胶质母细胞瘤的孤儿药等都将成为公司第二增长曲线重磅药。尽管少了默沙东对科伦创新药的加持,但是公司因2021年眼药在美国临床的失败经历,也许对公司未来在美国获批将增加更多经验和胜率。预计2024年净利润为12亿元,按25倍PE估值为300亿,在有效突破27.6元后,先看至目标价32.64元,400亿眼药物市场,对标兴齐眼药323亿,想象空间仍有。如果新的第二增长曲线个别重磅新药获得批准,则可突破前高,毕竟当下利润已是历史新高。公司高管2021年股权激励价格22.28元,当下股价回调至10日均线时可分批建仓买入。

上述仅为个人观点,不作荐股推荐,投资有风险,入市须谨慎;