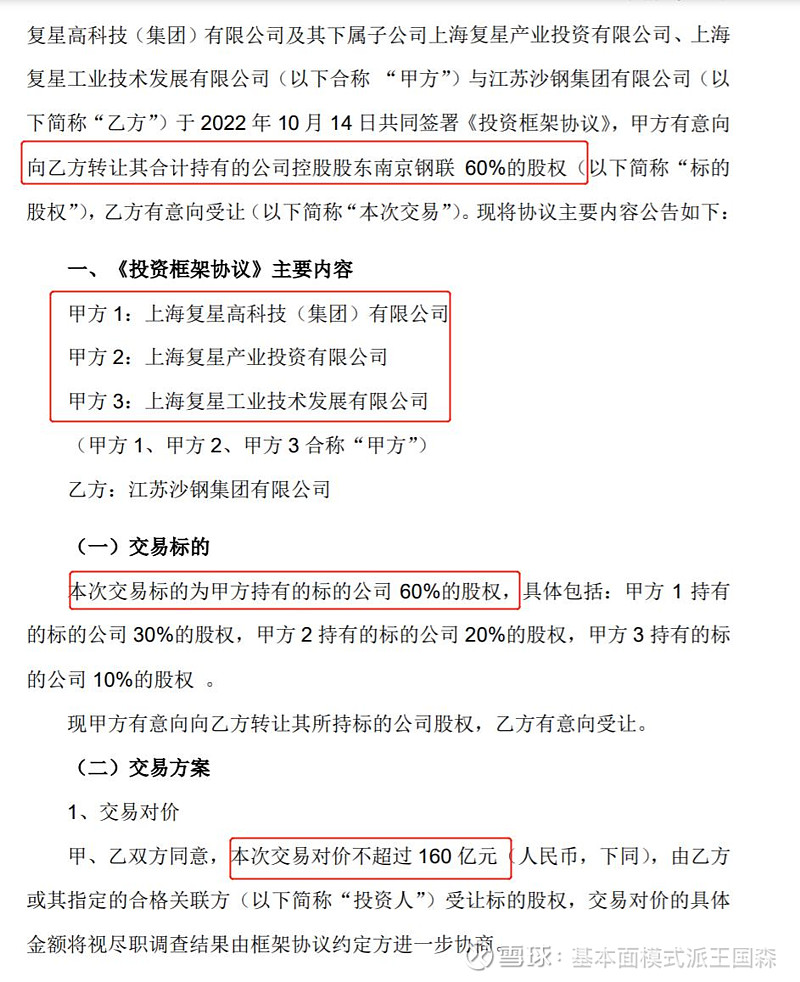

复星系准备出让南京南钢钢铁联合有限公司60%的股权给沙钢集团,初步出让对价160亿元。

160亿除以0.6 等于266.6667亿,那么对整个南京南钢钢铁联合有限公司估值约266.6667亿元。

我们梳理一下南京南钢钢铁联合有那些主要的业务及资产,净资产状况如何盈利能力如何?

2022年中报归母净资产199.1661亿元,归母净利润8.720亿元

2021年年报归母净资产199.6309亿元,归母净利润30.0288亿元

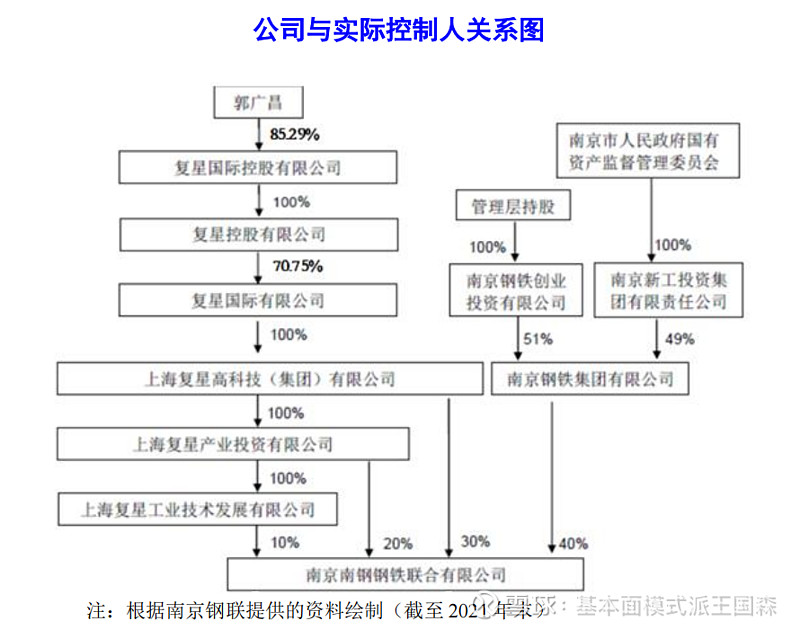

南京南钢钢铁联合最主要的资产就是直接持有上市公司南钢股份 57.16%加上通过南京钢铁联合有限公司持有南钢股份1.97%的股份,合计持有约59.13%南钢股份(sh600282)的股份,这部分股权净资产约为153.5亿,南京南钢钢铁联合净资产为199亿多,超过的部分是南京南钢钢铁联合投资的一些风险投资基金以及一些战略投资项目以及通过南京钢铁联合有限公司投资持有的部分资产。(用企查查等软件很方便查询相关资产明细)

可能部分股权投资项目质地比较优质,但是细拆估值的话难度很大。按21年南京南钢钢铁联合净资产利润来算这次沙钢集团收购价格PB为1.333倍\PE接近7倍

(3)根据相关法律法规,本次交易尚需南京南钢钢铁联合有限公司的另一方股东南京钢铁集团有限公司放弃优先受让权及反垄断局经营者集中审查(如需)。

点评:南京南钢联合有限公司另外持股40%的股东没有实力拿出160亿巨资来优先受让即使选择优先受让价格也不能低于目前的价格;反垄断审查也没有啥实质性障碍钢铁行业集中度不高,沙钢集团收购行为不涉及实质性垄断行为。

(4)若后续签署正式股权转让协议,则可能导致公司实际控制人变更并触及全面要约收购义务。根据相关规则要求,投资人需要在正式股权转让协议签署 完成后向公司发出全面要约或在 30 日内促使其控制的股东将所持有的上市公司 股份减持至 30%或者 30%以下。后续,采用何种方式尚未确定,请投资者注意相关风险。

点评:如果本次交易落地必然发出全面要约收购,短期减持29.13%以上的股份避免全面要约收购绝无可能。

那么核心的问题是复星系是否有诚意卖,沙钢集团是否有诚意买?

点评:复星系卖的诚意不需要回答有目共睹后面交易细节也很能说明问题;

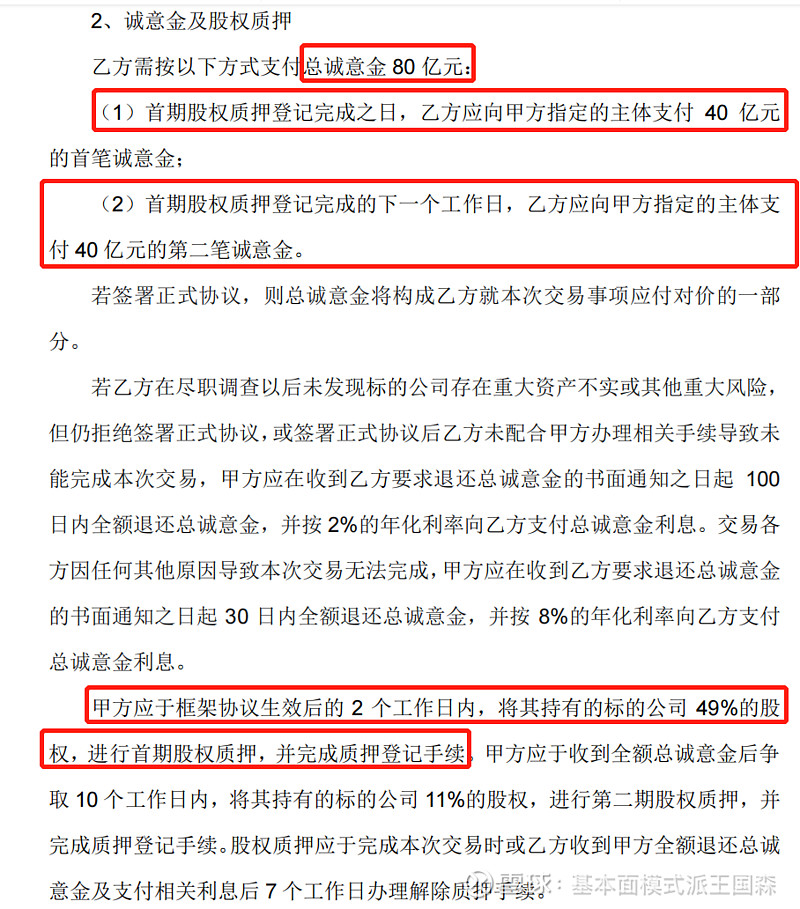

诚意金80亿,签了框架协议两个工作日就把股权质押给沙钢集团,三天沙钢就给复星打款80亿元诚意金,尽职调查没有问题沙钢如果不买复星还可以按2%的年化利率占用100天,如果尽职调查有问题沙钢不买了复星还可以按8%的年化利息再占用30天。

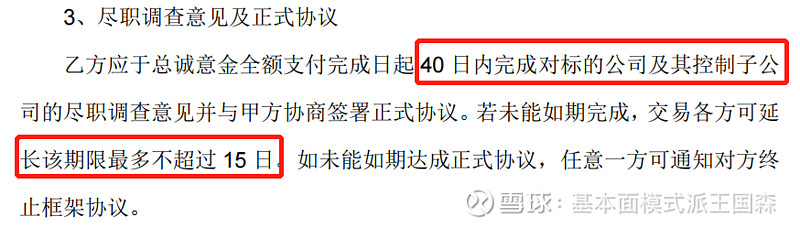

尽职调查时间很紧需要在55天以内搞定。买卖双方诚意满满。

交易的实质性障碍最大可能是(南钢股份及南京南钢钢铁联合资产是否被掏空或者有啥隐形担保负债等瑕疵)

点评:南钢股份是上市公司各种信息披露审计等相对严格,南京南钢钢铁联合也发了多次债券况且还有40%的股份属于管理层和国资复星系想挪用或掏空南京南钢钢铁联合有限公司资产的可能性极小。复星系也还没有到如此山穷水尽的地步。

如果假设本次交易最终能成功那么投资机会就来了——全面要约收购。

先看一个收购上市公司控股股东触发全面要约收购的案例,

盲点来了:全面要约收购的价格是多少?

全面要约收购价格从三个维度考虑:

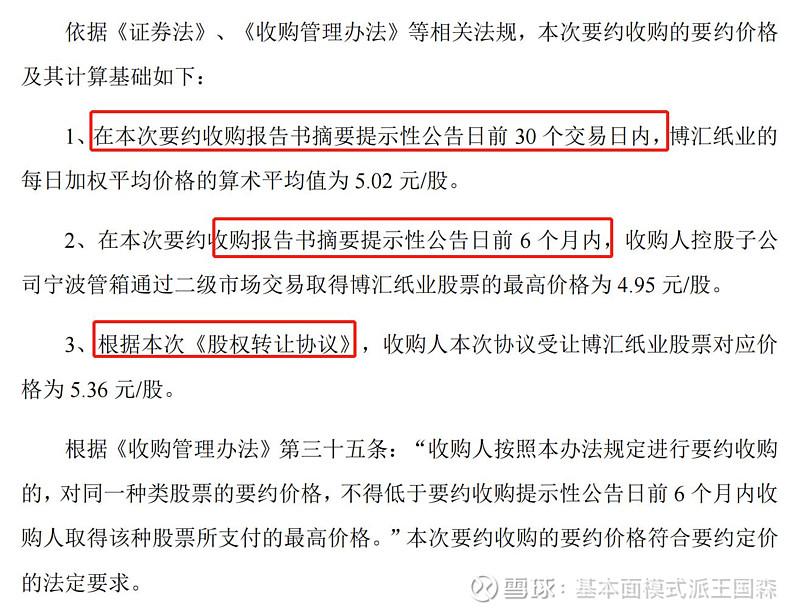

1、要约收购报告书摘要公告日前三十个交易日加权算术平均值,当前价格在2.9元左右,后面会相对抬高;

2、要约收购报告书摘要公告日前6个月收购人从二级市场买入的最高价格,

22年6月24日成交价3.16-3.18元;

3、沙钢集团收购南京南钢钢铁联合有限公司中如何对其持有的南钢股份估值,因为整体估值已然比较高了(按21年南京南钢钢铁联合净资产利润来算这次沙钢集团收购价格PB为1.333倍\PE接近7倍)没有理由说沙钢集团买的资产中南钢股份的股权按0.6倍PB估值其他资产的估值给很高嘛。

假设南钢股份按净资产来估值那么全面要约收购价格就该是:4.21元,

假设南钢股份按南京南钢钢铁联合整体PB来估值那么全面要约收购价格就该是:5.61元

以往全面要约收购的套利空间需要仰仗股价涨过全面要约收购价后投资者放弃参与要约收购,二级市场直接卖出或者持有,而此次南钢股份可能直接给出大幅超越现价的全面要约收购价格,套利空间豁然开朗而非莫须有了!

而当前价格是3.08元

只要收购能成功至少有3.17元的全面要约收购价格

极大可能有4.21元(潜在获利空间36.69%)甚至5.61元(潜在获利82.25%)的全面要约收购价格,获利空间巨大。

当然最大的风险就是沙钢集团终止了收购行为,那么南钢股份跌倒0.6倍PB(包钢股份、华菱钢铁的估值水平)南钢股份会下跌17%左右,当然这期间有众多的时间节点可以控制实际亏损不会那么大。在关键时间节点前还有亢龙有悔的权力。

时间节点:

复星系股权质押给沙钢集团、沙钢打款诚意金;

尽职调查40日、55日;

最终协议签署;

要约收购报告书摘要披露;

反垄断审查通过;

要约收购报告书披露;

要约收购期等

$南钢股份(SH600282)$ @今日话题 @雪球活动 @雪球管理员 @不明真相的群众 @梁思禺 $德邦股份(SH603056)$ $汇通能源(SH600605)$