尊敬的原子高科各位股东:

作为原子高科的长期股东,我们之前对原子高科和中国同辐进行过分析: 关于原⼦⾼科中⼩股东否决关联交易议案的倡议(2022-5-5)、 中国同辐收入利润拆解以及资本市场路径建议(2021-12-22)。(PS:发现2022-5-5的文章,在雪球上已经被屏蔽了,按时间排序已经看不到了,感谢中国同辐的重视)

现在,原子高科年度股东大会投票在即,我们再次呼吁各位中小股东积极行动,坚决否决关联交易相关议案,阻止大股东中国同辐抛弃原子高科中小股东单独科创板上市的行为,为原子高科谋求北交所上市发展的希望。

图:本次股东大会关联交易投票的二叉树决策模型

表:否决关联交易对中小股东的影响

表:否决关联交易对中核集团资本证券化率的影响

如果我们中小股东不积极行动,被中国同辐蒙混过关,那么中国同辐上市科创板,而原子高科就只能永久的留在新三板创新层了。

没有上市可能的资产,哪怕再优质,也只能低估值了。

我们就会面临永远不能上市的局面,只能期望中国同辐未来低价回购我们的股权。

所以,我们中小股东的每一票都很重要,积极投反对票,为了保护我们中小股东的合法权益不受侵害。

积极行动,维护中小股东的合法利益,

不仅仅是在维护中小股东的合法利益,也是在维护国资利益,

不仅仅是在维护国资利益,也是在维护中国证券市场的公开、公平、公正的原则。

通过否决关联交易,我们可以推动中国同辐调整资本市场运作方案,推动原子高科北交所上市(一年后视情况再考虑转板科创板)。

一、投反对票是对大股东中国同辐的不满,而非对原子高科的不满

我们中小股东本次投反对票,并不是因为对原子高科公司及管理层不满,而是对大股东中国同辐不满,或者说是感到愤慨。

原子高科(430005)作为新三板创新层公司,从2006年上市挂牌至今已经16年了,好不容易熬到北交所的成立,却被大股东残忍剥夺了在资本市场发展壮大的机会!!!

中国同辐A股科创板发行上市,本质上就是拿原子高科69.49%股权二次上市,有违证券市场发展理念,属于反向分拆,实质上违反了相关证券法规,也严重侵害了原子高科广大中小投资者的合法权益。由此导致原子高科不能北交所上市,也损害了北交所的发展壮大,违背了中央发展北交所的政策方向。

表:中国同辐归母净利润=54.46%来自于原子高科权益贡献 + 40.58%海得威权益贡献 + 4.96%其他业务(21年财报)

大股东中国同辐自2018年在港股上市以来,业绩原地踏步,净利润从18年3.23亿微增到21年3.36亿(其中扣除两大核心子公司后的其他业务贡献的利润从18年的0.696亿下降到21年的0.167亿)。

但却学会了港股老千股的做法------掏空中小股东利益。一般而言,香港老千股的做法是民营企业特别是家族企业才会这么做,国资企业是不可能这么做的。

让我们广大中小股东心寒的是,中国同辐作为国资企业,居然也采取老千股的做法-----掏空原子高科中小股东利益。

实在太过恶劣,也实在太让广大中小股东愤慨。

只能说,没想到,中国同辐这个浓眉大眼的国企也居然干这种事情!!!

在4月15日的原子高科股东交流会上,与会的中国同辐聘请的投行人士公然叫嚣威胁广大中小股东,声称如果广大中小股东不就范,那么就不把核医药业务放在原子高科了。同时,中国同辐的管理层发话时也说了中国同辐有很多贡献业绩和利润的公司,原子高科并不算什么。

换句话理解就是:不就范,就掏空原子高科的业绩,你们中小股东又能怎样?

二、关联交易被否不影响原子高科正常经营

我们分析了A股市场相关案例,得出结论:关联交易被否,并不会影响公司的正常经营运作。

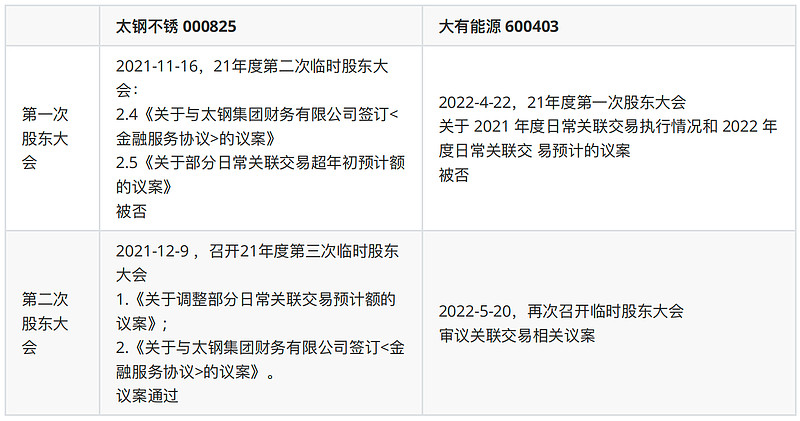

比如太钢不锈(000825)和大有能源(600403)最近一年都出现过关联交易议案被中小股东否决的情况。

在5月13日的原子高科中小股东交流会上,公司方面也表示一旦出现关联交易被否的情况,也会参照相关案例,进行进一步沟通,会再召开一次临时股东大会,再来审批关联交易事项。在此期间,公司业务会正常运营。

表:关联交易被否相关案例

三、我们的目标:推动原子高科北交所上市

我们的目标是 推动原子高科北交所上市(上市一年后再考虑转板科创板)!!!

如果我们中小股东本次否决关联交易,就会导致中国同辐A股科创板上市计划受阻。

逻辑如下:

第1、原子高科是中国同辐旗下的核心子公司之一。2021年财报显示,中国同辐归母净利润中54.46%来自于原子高科的权益利润贡献。

第2、核心子公司原子高科关联交易被否,说明中国同辐的治理结构有重大问题。

第3、治理结构问题是A股发行上市的红线。

因此,否决关联交易后,中国同辐上市也就一定不会成功。

在此基础上,我们中小股东的目标也很明确,就是推动原子高科上市北交所(上市一年后再考虑转板科创板)。

因为这个方案对各方面都是最有利的:

有利于原子高科公司的发展、有利于员工激励、专业化运营;

有利于原子高科股东的利益;

有利于实际控制人中核集团的利益;

也有利于新三板和北交所的发展。

四、原子高科北交所上市也更符合中核集团的利益

从实际控制人中核集团的利益角度来考虑,我们认为原子高科上北交所的方案比中国同辐上科创板的方案更加有利。

分析如下:

第一、对于中核集团而言,提高资本证券化率是一项重要任务。

中核集团对于资产证券化率有明确目标。 2018年底,中核集团董事长、党组书记余剑锋称,中核的资产证券化目标须达到80%左右。“资产证券化是国有企业未来深化改革的重要内容,也是下一步混合所有制改革的重要内容。中国核建、原子能公司是混合所有制改革的试点单位,下一步要加快资产证券化步伐,加快混合所有制力度,进一步激发企业活力,真正让市场配置资源。这是中核集团下一步的改革重点。”

第二、中国同辐,可以类比于一只会下金鸡蛋的母鸡,最合理的做法是把一个个金鸡蛋单独拿到证券市场去上市,而非把这只母鸡拿去上市。

第三、我们对比分析中国同辐A+H上市 与 旗下各子公司上市对于中核集团证券化率的影响。

表:公司估值

表:对于中核集团资本证券化率影响对⽐:

结论一目了然,对中核集团更好的选择当然是原子高科和海得威分别上市,而非中国同辐A+H上市。

总之,只要我们中小股东坚定信心、积极参与投反对票,就一定可以维护我们自身的合法利益。