承接上篇,我们继续探讨对期权数据的监控。美股做为全球最大的衍生品市场,种类之丰富、成交量之巨大,那自然是都没得说。此外,在公开性、透明性上,对于现阶段的缅A来说,自然也是不能相提并论。当然了,从另一个层面来讲,也可以说缅A还有巨大的上升空间。。。

必备工具

搞期权监控只需要办三件事:同步数据、统计分析、报表展示。

而这一切的前提是你得有一台云主机,前篇文章已经做了介绍,但有网友反馈产品页面眼花缭乱,不知道选哪个。如果你不是特别反感腾讯的产品,那么可以试试腾讯云,可以直接点击下面的链接试试这个2核2G4M一年118元的服务器。

【腾讯云】年度爆款2核2G4M云服务器118元/年,新老用户同享

处理流程

同步数据

首先,要有期权成交量的数据。

富途针对美股数据单独收费,所以要想低成本,还是得自行寻找免费的数据接口。

雅虎财经算一个,但它已经停止了针对中国大陆的服务,当你访问时会出现这样的提示。

纳斯达克官网算一个,个股数据、期权数据都有,下面是苹果的期权链。

数据是有了,但有没有可以直接通过接口访问的数据呢?那么就可以试试 Polygon.io 了。

免费用户限制一分钟访问五次,对于每天早上统计昨天的成交量来说,足够了。毕竟,你又想低成本,又想快速的扫描所有数据,那就不太现实了。

统计规则

然后,要有自己的统计规则。

为了方便不同类型的投资者对冲风险,美股的衍生品非常丰富,密集分布的行权价、按年、月、周,甚至是日的到期时间,让不同资金量的投资者/投机者都可以参与其中。而且,平台已经提供了期权分析的基本功能。

比如QQQ期权成交量的分布

比如SPY期权波动率的期限结构

比如对英伟达异常大单的监控

这里有意思的是在12:18:54时,相同的到期日240119上,同时成交了行权价230的看涨、看跌期权各1676张。买入看跌,卖出看涨,相当于是做空标的。由期权平价公式可以看到,价差仅为0.04,所以这一单是近乎无磨损的做空了167600股英伟达。当然了,在美股市场,有利可图的价差一但出现,可能立马就被套利单给打没了。

所以不同于港股,不能简单的以成交量来评估是否发生了异常成交。但是,如果“国会山股神”南希大婶又买了几百万的Call,那就自当别论。散户没那点资金量,也没有内幕消息,这可咋整呢?

我们都知道:期权交易,本质是在交易波动率。而且我们也知道:波动率具有短期聚集、长期回归的显著统计特征。因此,我们需要统计波动率的历史分布,用以评估波动率的当前位置,来作为选择敞口风险的决策依据。

展示方式

最后,要有方便自己查看的展示方式。

指标

可以基于系统自带的波动率指标进行扩展,但目前系统只提供了历史波动率而没有隐含波动率。而且指标一般为线性时间轴,不能很方便的在一个指标里横向对比不同时间周期的数据。但如果自己只做某几个时间周期,比如只交易一个月或三个月之内的期权,那其实还好。

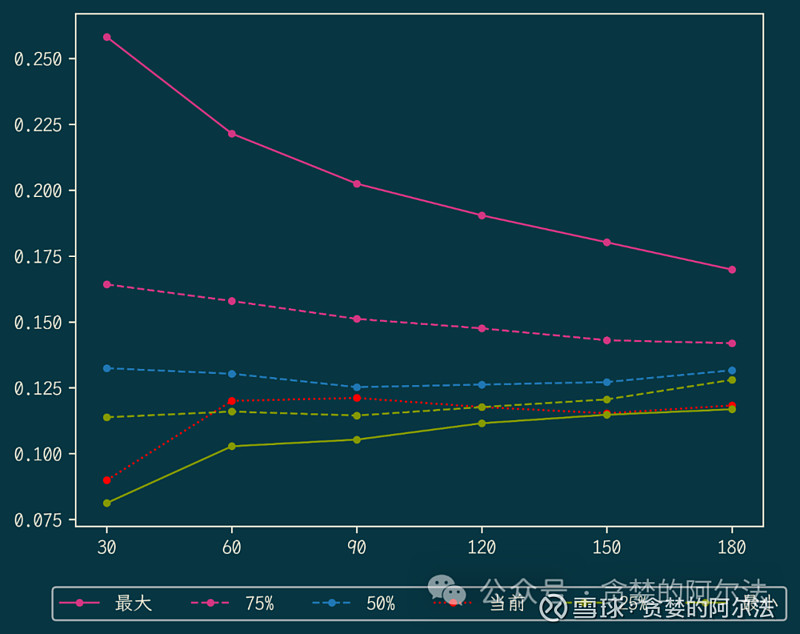

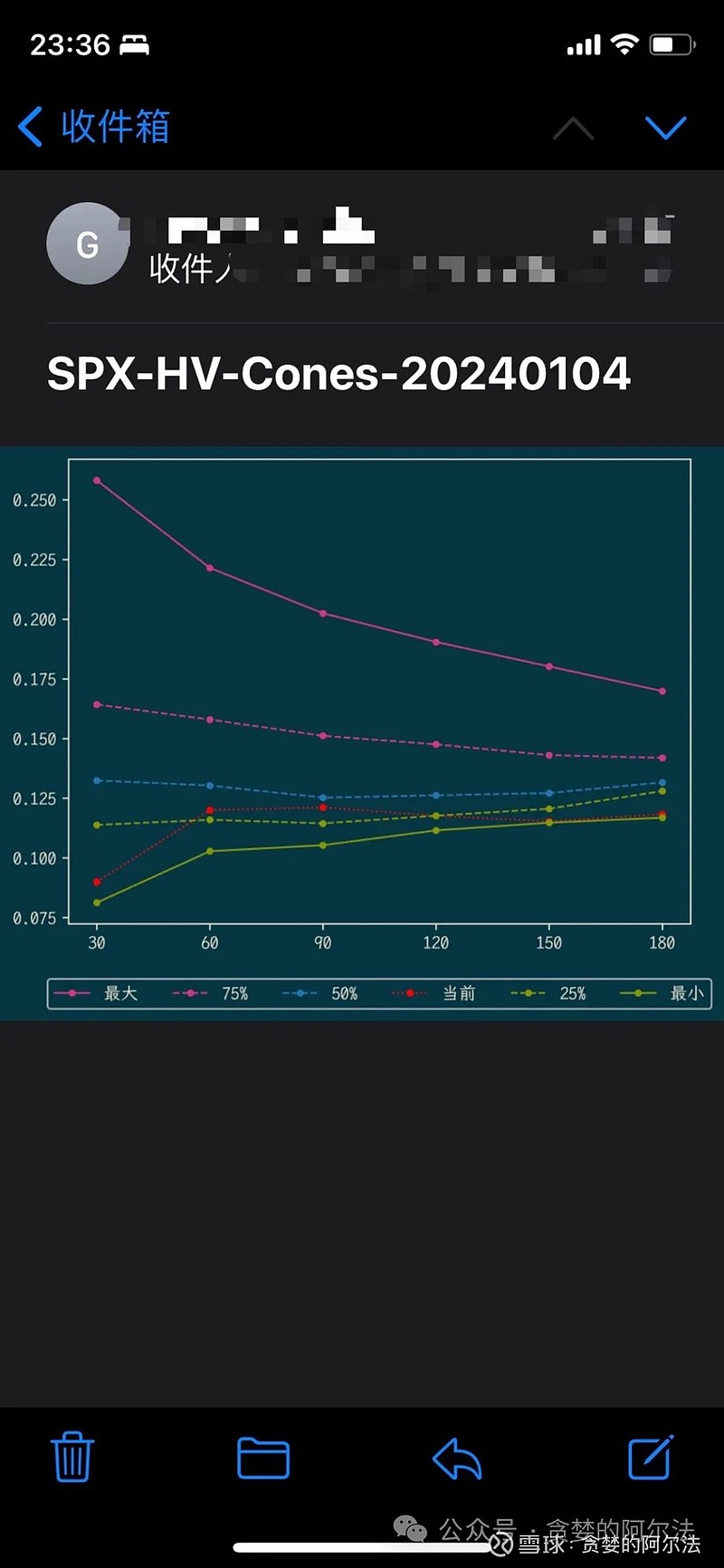

波动率锥

前面在统计规则里提到要统计波动率的历史分布,因为短期波动大,而长期又要回归,因此当连接不同时间周期的波动率极值后,图形类似锥形,因此称为波动率锥。观察历史波动率、预测波动率、隐含波动率在分位线的位置,即可更稳妥的判断当前是否存在交易机会。

代码示例

上一篇贴了太多的代码,但并不是每个平台都支持发布的文章里内嵌代码,更何况对于追求完美的人来说,贴的代码没有高亮的效果简直就是暴殄天物。所以,如非必要,这里就只展示最终效果了。

同步数据

这里直接使用Python的yfinance库即可。下载标普500近十年的数据也就一行代码的事。

统计规则

有了数据,统计波动率可以借助Python的Pandas库,也是几行代码的事。因为后面还会专门分享波动率相关的文章,因此这里暂且略过。

展示方式

指标

还是先看指标的效果

系统自带了历史波动率指标,但并没有提供可调节的参数。因此,我们需要自己来实现波动率,相关算法很简单,这里不再赘述。从图中的HVM指标,我们可以看到,自己实现的数值与系统提供的数值相差无几。因此,我们可以基于此方法做进一步的扩展。

考虑到大多数人都只做固定的时间周期,假设为月度期权,那么我们可以考虑观察20日波动率的极值范围,并辅助以25%、75%的分位线,这样就得到了HVCM指标。

显而易见,这是波动率交易者的得力助手。

波动率锥

国内平台的编写指标虽然受限,但还好我们还可以写程序来实现。利用前面同步到的数据,就可以按照不同的时间周期计算极值,从而得到波动率锥。

然后就可以在云主机上添加定时任务,每天由程序定时发送最新的波动率锥到邮箱即可。

后期展望

上面只是抛砖引玉,关于波动率,可能并不是几篇文章就能讲完的事情。更不要说,上面还只是实现的历史波动率锥,在同步到期权数据后,完全可以实现隐含波动率锥,对交易的参考性会更强。当然了,鉴于带有隐含波动率的数据大多数都是收费数据,在后面分享动态对冲时我们再回到这个主题。

最后,显然24年不能错过A股的期权市场,所以,后面我们来看下如何获取A股的期权交易数据以及更多关于波动率的指标和工具。