简介

Backtrader 是一个开源的 Python 量化交易回测框架,功能非常强大,主要由以下模块组成。

数据模块

支持多种数据源(Yahoo、Pandas、CSV)

策略模块

封装了功能强大的交易接口,个人只需要实现策略逻辑即可

指标模块

提供了多种交易指标,并提供了Ta-lib的支持,个人可根据接口规范实现自定义的指标

订单模块

提供了多种订单类型

经纪模块

提供了对实盘环境中会遇到的资金、税费、滑点、成交限制等问题的支持

仓位模块

提供了对仓位的管理功能

分析模块

提供了对策略评估指标的支持

观测模块

提供了对买卖点、净值曲线、盈亏曲线的支持

绘图模块

提供了对可视化的支持

可见,基本上 Backtrader 已经囊括了在量化交易中的方方面面,而且,它的文档非常详尽,按照官方文档即可很快上手。

官方文档: 网页链接

实现三重滤网

获取历史数据

在之前的文章中已经给出了几种免费获取历史交易数据的方式,可自行查看。

梳理交易策略

在之前的文章中已经给出了此策略的大体思路,以及使用程序实现时应该注意的问题。

实现技术指标

在此策略中,强力指数是作者自定义的一个指标,因此需要自行实现。

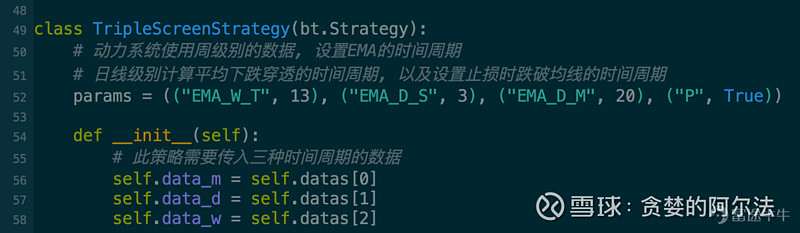

实现交易策略

因为涉及到周、日、分钟三个时间周期,因此需要分别处理

然后需要注意的是: Backtrader自带的指标计算结果与国内各平台指标数值不一致! 因此,如果想要得到与国内平台一致的指标数值,需要自行实现按照国内指标计算规则的算法。好在已经有开源库(MyTT)实现了这些功能,安装此库后直接使用即可。

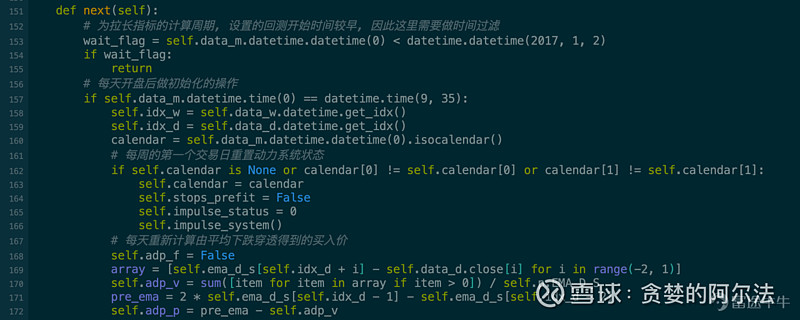

然后在 next 函数中添加每周、每天需要做的初始化操作。当然,这里也可以使用Timer来实现。

然后实现之前在聚宽平台上的处理,此外,这里添加了基于 ATR 的止损

测试交易策略

运行结果

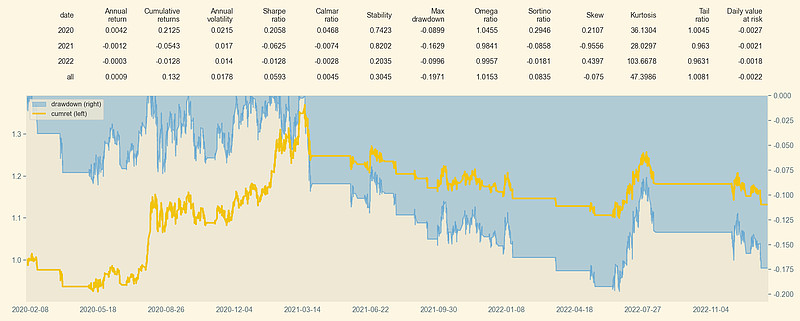

业绩评估指标

接下来就要分析一下策略的业绩,通过 Backtrader 自带的分析器即可得到收益、回撤、指标等各项数据。

如果想要更详细的数据,也可以基于 quantstats 库做进一步的分析

当然,如果想要实现更复杂的显示效果,完全可以将收益序列导出后加载到 Highcharts-Stock 进行定制化开发。

参数优化

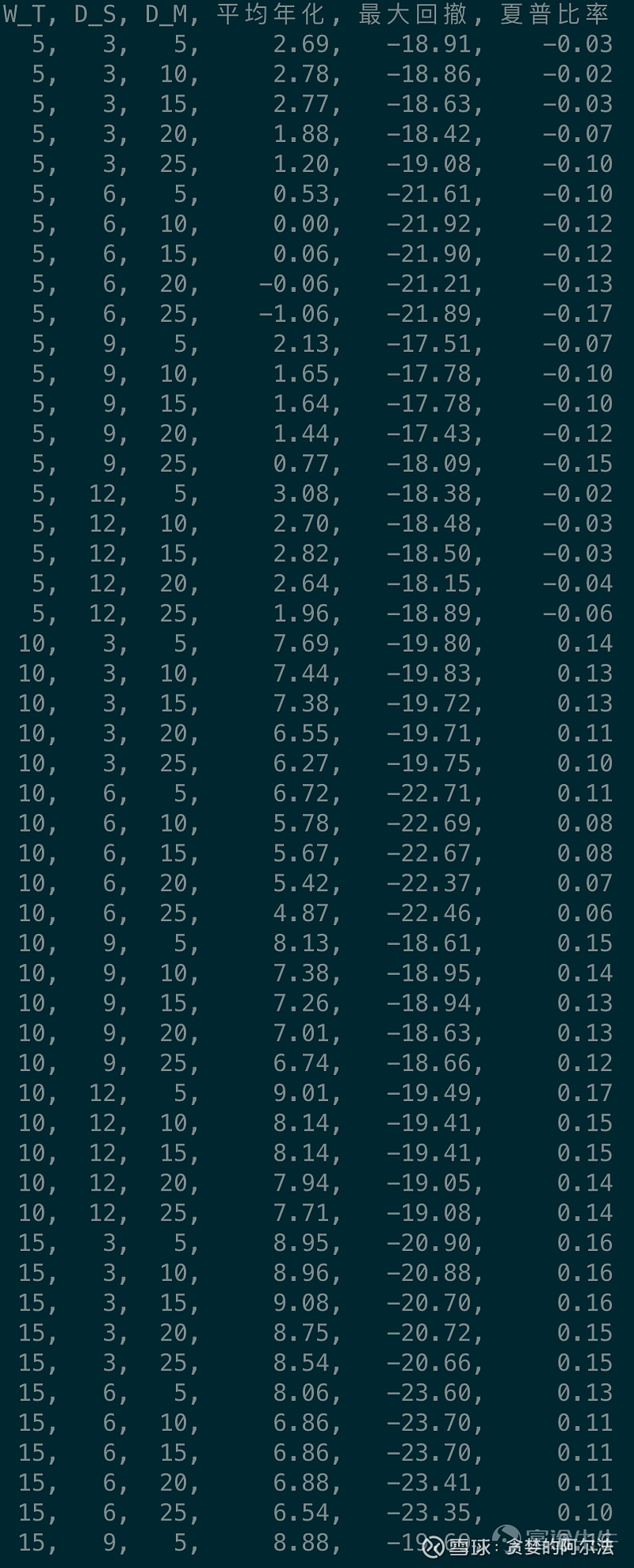

在实现策略时涉及到了三个参数

显然,周线级别的参数决定了买入时参考的时间周期,日线级别的参数决定了卖出时参考的时间周期。13、3、20 只是一种想当然的经验值,是否还有其它更优的参数组合?如果是在量化平台网站进行测试,目前看来大多都只能手动调整。然而使用 Backtrader 的话,则只需要稍加修改,就可以支持对多个参数组合的回测。

得到完整的参数组合效果

从中可以看到,最优结果有聚集的现象,即当某个参数固定时,调整其它参数对整体结果影响不大。当然,最优参数有过拟合的可能,具体还要结合收益曲线做进一步的分析。

后期展望

通过 Backtrader 可以本地运行回测后,没有了量化平台积分的限制,那么就可以借助它的强大功能开始做一些有意思的事情了。比如,分析某个指标在某些个股上的胜率,筛选对某些个股最有效的指标。以及,各种技术形态在某些个股上的胜率。