交易系统是寻找、进入和退出交易的一整套规则。

以上出自 《以交易为生》 第二版第七章-“交易系统”,后面如有引用皆出自此书。

交易系统的第一步就是选股。个人觉得,最重要的可能并不是在全市场中筛选满足选股条件的股票列表,能不能承受股价变化所带来的情绪波动,才是最根本的问题。

能暴涨几十个点的股票,同样也能暴跌相同的幅度,抱着吃肉的希望冲进去,就要提前想到挨打的可能。否则一旦吃肉变成了吃面,进退失据,恐慌心理下的盲目操作,就只会徒增一些不必要的亏损。

因此,有必要结合自身的心理承受能力,提前给自己划定一个阈值,对于波动幅度过大的标的,尽可能分配较小的仓位。当然,因为期货、期权等衍生品可以进行对冲,那就是另外一个话题了。

ATR 指标是大部分交易系统中必不可少的重要工具,根据其定义,显然,观察 ATR 相对于股价的占比,就可以在相同的标准下衡量不同股票的波动性。那么,进一步,计算这个占比在一年内(这里取250个交易日)极值区间的百分位,就能一目了然的衡量出其是否在自己的承受范围。

下面是 特斯拉 近两年的走势,从中可以看到,相比于原版的 ATR 指标,增强版更直观的显示出了当前波动处在了历史上(一年期,250个交易日)的具体位置。显然,如果你是一个期权交易者,在历史极值位置选择波动率空头还是多头,此指标将会提供一个重要的参考维度。

三重滤网交易系统

初学者总是想寻找一种神奇的银色子弹:一个能够挣钱的简单指标。不同的指标在相同的市场之中给出相互矛盾的信号。有一个重大的困境是交易品种的趋势在不同的时间周期下很可能并非同时上升或下降。

软件工程中没有银弹,技术指标中同样没有银弹。追求银弹大概是初学者的通病,心理因素对于交易影响巨大,只有放弃一夜暴富的幻想之后,才有可能真正迈入交易的大门。

技术指标作为技术分析的辅助工具,不同的类别,不同的周期,都有可能发生冲突,如何解决这种冲突,过滤缺陷,保留优势,三重滤网交易系统就提供了这些问题的一种解决思路。

具体方法在书中已有详述,这里主要是实现书中提到的一些用于辅助交易的指标工具,并尽可能对其进行增强和扩展。毕竟,访问作者的网站可以看到,如果想直接使用作者提供的这些工具,那价格可是相当不便宜。

第一重滤网-市场潮流

使用动力系统进行第一重滤网对长周期的过滤,即:顺大势。

下面是 英伟达 近两年的周线图,从中可以体会到第一重滤网的重要作用:大趋势上升时不做空,下降时不做多。

第二重滤网-市场波浪

使用震荡指标进行第二重滤网对中周期的过滤,即:逆小势。

将震荡指标应用于日线图之中。在周线的上升趋势中,利用日线的回调来寻找买入机会;在周线的下降趋势中,利用日线的反弹来寻找卖空机会。

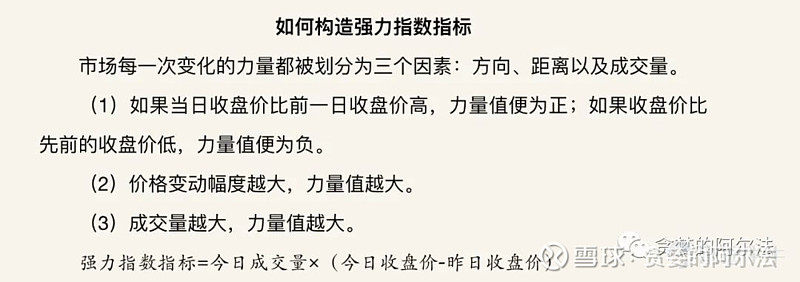

震荡指标可以用KDJ、RSI,而这里作者使用的是自创的强力指数指标。

下面是 英伟达 的日线图。

第三重滤网-买入技术

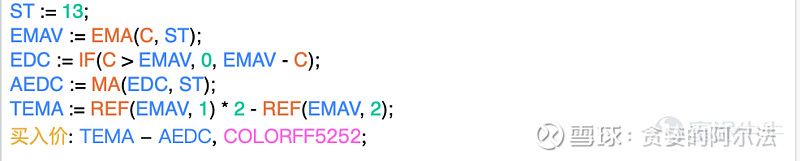

使用 平均EMA下跌穿透 进行第三重滤网对短周期的过滤,即:找突破。

下面是 $微软(MSFT)$ 近一年的日线图,在23年10月26日,强力指数变成绿色,当天最低价为326.940,最高价为341.630,AEP指标建议的买入价阈值为331.732。

止盈止损

在你进入一个交易之前,写下三个数字:买入价位、盈利目标价位和止损价位。没有定好这三个数字的交易便是赌博。三重滤网交易系统要求使用长期图表来设置止盈点,使用中期图表来设置止损点。

通道交易系统

如果我们接受了这个数学发现,并且如果我们能够有手段来定义价值,并且能测量平均的波动,我们将会拥有一个交易系统:只需要在价格低于价值的时候买入,在达到价值的时候兑现利润;在价格高于价值的时候卖空,然后在回到价值时回补空头头寸。

自动包络线

以长期均线作为通道的中心,计算100天内每天与中心的偏离程度,对其排序,取排在第六位的偏离程度作为阈值。这样就得到了适配任何个股的可以覆盖100天内95%价格区间的包络通道。

这里用到了两个特殊的函数。

使用 FINDHIGH 获取指定排名的数值。

使用 CONST 将其转换为常数。

下面是 $上证指数(SH000001)$ 近一年的走势,可以看到近期在10月23日、24日出现跌破下轨的情况,但正如书中所说,超跌之后立马反弹。而25号正好是ETF期权的行权日,所以。。。

肯特纳通道

同样以长期均线为通道中心,以ATR为间距构建三条通道线。

下面是 $沪深300ETF(SH510300)$ 近一年的走势。

最好的交易信号是用通道线和其他技术指标结合给出的。技术指标的最强烈的信号是其与价格走势出现背离。

展望

在三重滤网交易系统中,一个显而易见的问题是:如何跨周期引用数据?在通达信中已经支持了在小周期中引用大周期的数据,但目前在大部分其它券商的APP中还并不支持。毕竟,能支持自定义指标的就已经屈指可数,就更不要说这种更复杂的功能了。

况且,即使能够支持,是否能在某支个股触发信号时发送通知?如何验证某个交易策略在某支个股上的成功率?如何横向对比两个交易策略?多品种持仓时(股票、可转债、期权、期货),如何构建交易策略?显然,仅靠券商自带的一些功能并不能解决所有的问题。

所以,在技术指标的介绍告一段落后,接下来将会开始量化交易这一主题的分享。

首先,是基于常见的回测平台(聚宽、掘金、真格)进行策略的编写、回测,这里的标的以股票为主。

其次,是基于 Backtrader 框架的策略编写。因为自由度更大,这里将会分享基于 BSM公式 对股指期货与股指期权进行对冲的交易策略,以及基于 GARCH 模型的波动率预测、基于 Zakamouline 的动态对冲为核心的期权交易策略。

最后,是基于港美股券商(富途、盈透)提供的交易接口、A股的 QMT、PTrade 介绍实盘量化交易系统的开发过程。