本文先是对22年上半年6F产品的盈利建立一个模型,经验证数据大概合理后再依据模型对下半年6F的业绩进行推导。

一、22年上半年6F产品盈利模型的推导(仅供参考)

注:绿色填充的单元格数据为由公开信息或者本人主观推测而来,其他单元格据此计算得到。

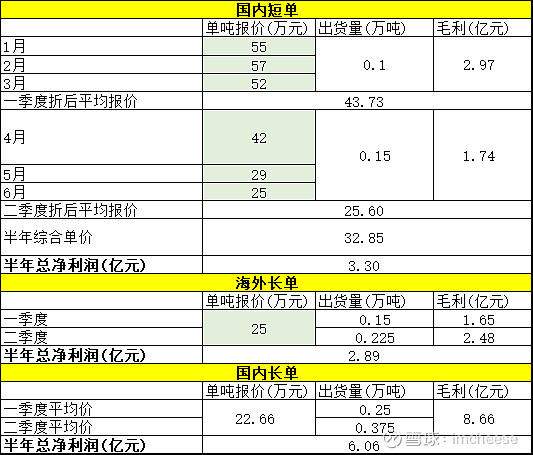

(1)22年全年6F出货量推测

(2)22年上半年不同订单类型出货推测

注:国内长协的订单价格未获取到具体公布的价格,但在下面的盈利模型中会计算出来。

(1)22年上半年6F盈利模型

注:“其他成本”依据股者远虑兄提供的数据,个人感觉比较符合实际

由上面的表格结合上半年出货情况可以得到下面的表格:

注:国内的短单按照市面上的散单价格主观给了8折的折扣,所以为“折后平均报价”。每个月单吨报价来自公开数据但并没有很精确的计算,只是估算。

以上是盈利模型的推算,可以看到通过计算后国内的长单价格为22.66万元,虽然计算的结果居然比海外长单的价格还低一点。。个人感觉差异应该不会很大。上半年其碳酸锂出库价已经为33.93万元/吨,可推测其原材料早搭配使用上了高价碳酸锂。

二、22年下半年盈利的推导(仅供参考)

假设下半年可能出现的情况:

1、情况一:

① 散单价格保持目前价格不变,即26万元吨

② 国内长单保持目前价格不变,即23万元/吨

③ 海外长单为锁量锁价,25万元/吨

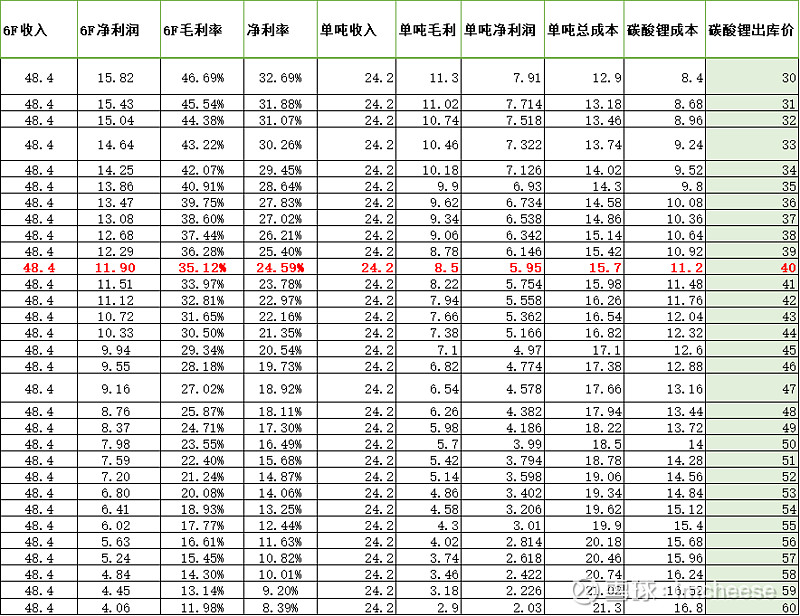

对碳酸锂出库价格进行敏感性分析可得:

注:董秘提到过采购的高价碳酸锂大概为40万元/吨,但不知道其库存量是多少,可以使用多久,所以对碳酸锂出库价格从30万元/吨计算到60万元/吨

通过表格可知,当下半年碳酸锂出库价在40万元/吨时,今年下半年6F的净利润大概在11.9亿元,全年为26.35亿元。但是,该情况毛利率已在35%,按照多氟多官方所说,其他三四线6F在此价格上已不赚钱。今年下半年6F供应还是偏紧,那么下游客户为了保证供应链稳定肯定会接受6F价格的提升。

由此推测,下半年维持散单价位为26万元/吨基本不可能,一定会涨价。同时,其国内长单除了比亚迪为一月一议以外,其他一般都是一季度一议或者半年一议,下半年其国内长单价格应该也会有一定的提升。依次进行下一个较乐观的假设。

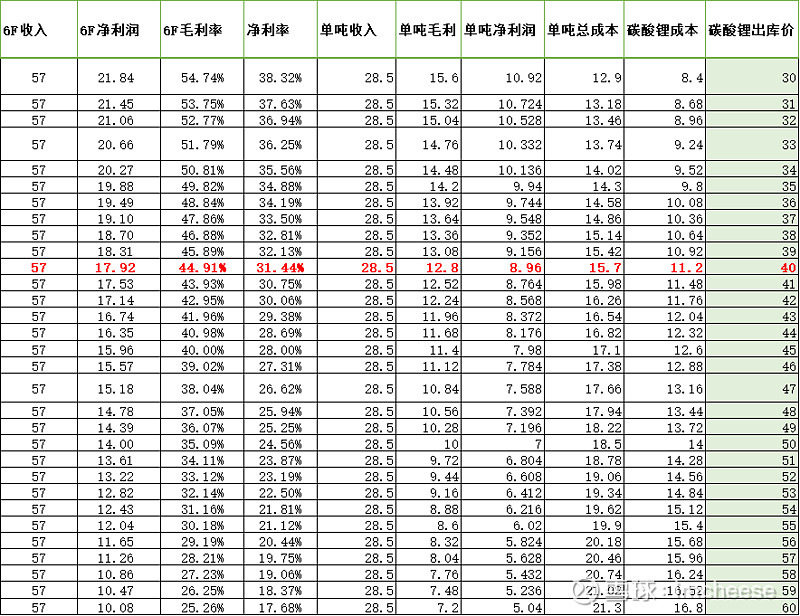

2、情况二:(主观猜测,并无依据)

① 散单价格提升至35万元./吨

② 国内长单价提升至28万元/吨

③ 海外长单为锁量锁价,25万元/吨

对碳酸锂出库价格进行敏感性分析可得:

由此推测,当碳酸锂出库价格在40万元/吨时,其今年下半年6F利润大概为17.92亿元,全年为32.37亿元。若下半年碳酸锂出库价有变动,则可以参考表格的其他计算结果。

以上为本人研究笔记,不做任何投资建议