未来利率究竟是上升还是下降,大家见仁见智。但不转固定利率的几个误区,再专门解释一下:

误区一:未来如果出现0利率,选择固定利率明显不划算

解释:如果出现0贷款利率,存款利率将是负值,将没有人会把钱存银行,银行分分钟破产的节奏;

如果出现0存款利率,由于银行是靠存贷差生存,贷款利率必然会有下限(可参考成品油的最低限价),但上限是不封顶的。

误区二:选LPR先占两年便宜,利率上升了提前还款

解释:提前还款是有违约金的,你的银行不收不等于其他银行不收,现在不收不等于将来不会收取。

误区三:转还是不转要看现在的贷款是上浮还是打折,如果是上浮一定要转LPR

解释:上浮或者打折决定的是转换时加减点数值。不管是固定利率还是LPR,房贷利率转换前后不变。

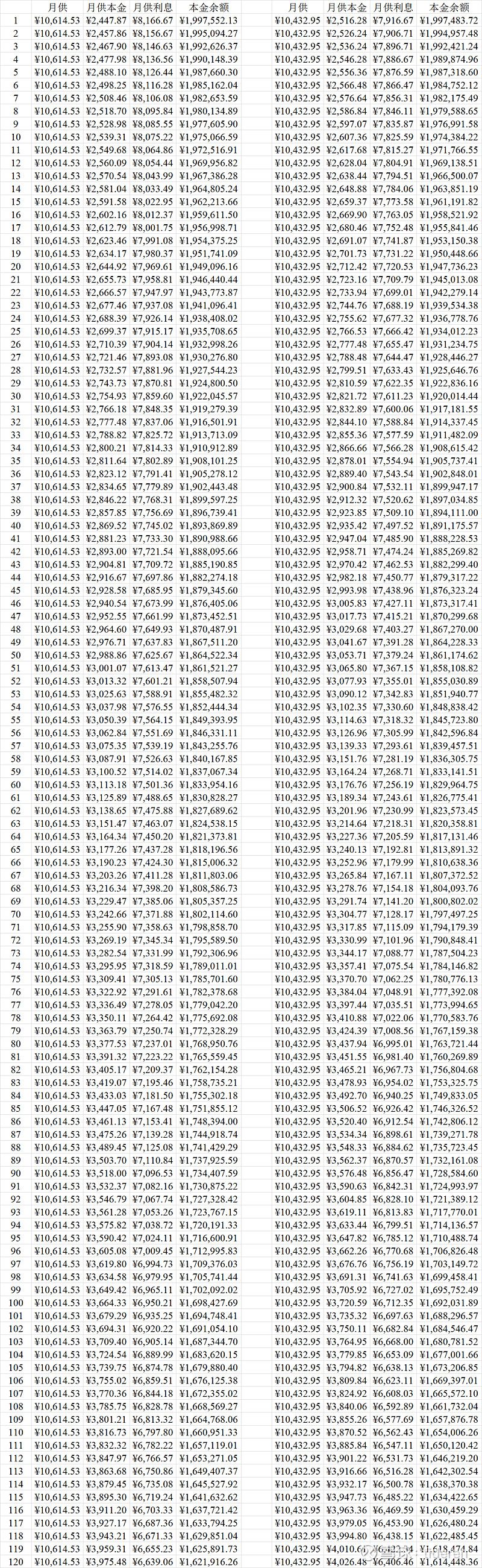

误区四:本金是在递减的,选择LPR后前几年本金变少了

解释:本金递减的幅度并没有想象的那么多。假设贷款200万,30年还清,等额本息还款方式,利率为基准利率。当你选择固定利率4.9%时,在第10年底剩余本金为¥1,621,916.26,而当你选择LPR(利率为4.75%)时,在第10年底剩余本金为¥1,614,448.36,仅仅相差¥7,467.90。