港股四大物业公司情况对比

(一)脱胎而来还是生而“孤独”

目前上市的主要四家物业管理公司按照上市时间排序分别是彩生活、中海物业、中奥到家、绿城服务(2017年上市的祈福生活体量较小,且其增值服务内容于上述四家也不同,因此不作为本次对比标的)。按照其主体性质而分,可以发现中海物业与绿城服务都是背靠中海地产与绿城地产,有着庞大的地产家族,正在准备上市的万科物业与雅居乐物业都属于此列。很显然这类物业依托母公司地产的快速开发,在一定时期内获取资源的成本是极低的。

而彩生活与中奥到家则显得大有不同,属于完全依靠市场拓展获取资源的第三方独立企业,这其中彩生活的控股股东也是地产开发商——花样年,但是根据其报表披露截止2016年6月30日,花样年开发的物业只占到彩生活3.6亿平方米的2%左右,而根据花样年开发速度这一比例还有下降趋势。

(二)包干制与酬金制

物业管理行业有两种收费方式包干制和酬金制,不同的制度在这四家公司上也得到了体现。酬金制是指在收取的服务费中按约定比例提取酬金支付给物业管理企业,其余全部用于物业服务合同约定的支出,结余或者不足均由业主享有或者承担。包干制是指由业主向物业管理企业支付固定物业服务费用,盈余或者亏损均由物业管理企业享有或者承担的物业服务计费方式。

彩生活是酬金制的主导者,而包干制则成为绿城服务与中海物业的主流收费方式。根据报表披露,彩生活推行的酬金制提取比例为10%,也就是假如物业管理费是2元/平方米/月,酬金制下彩生活每月录得收入0.2元/平方米/月,并将这0.2元计为收入,毛利率也就是100%;而在中海或者绿城的包干制计算体系下则将这2元录入为收入,而毛利率取决于它们的企业运营水平。

酬金制相对更加公开、透明,而包干制能激励物业公司节约更多成本,两种方式在操作过程中各有利弊。

(三)多样化经营战略情况

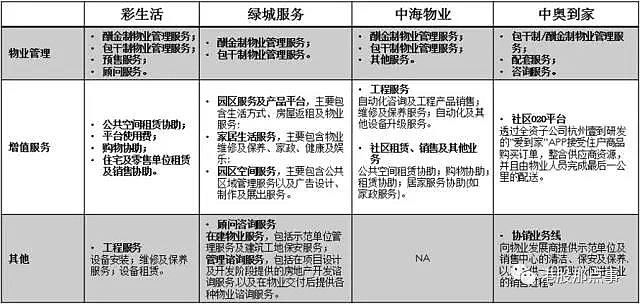

1、业务细化比较

“掌握社区服务流量的出入口,拓展增值服务资源,叩响社区业主的大门”一直是上市物业公司撩动资本界神经的一句经典名言,下图详细整理了四家上市服务公司的业务服务类别。

图1 四家在港上市物企业务情况对比

2、互联网平台建设

目前四家公司亦都建立了自己的社区服务互联网平台分别是彩生活的彩之云APP、中海物业的优你家、中奥到家的爱到家、绿城服务的幸福绿城,(由于部分公司并未在截止2016年6月30日的互联网平台运营数据,以2015年数据为准)

图2 四家在港上市物企互联网平台对比

3、增值服务战略对比

虽然上述四家公司都进行增值服务拓展建设,但是各自的发展战略却并不一致,甚至差异较为显著,而彩生活、绿城、中奥到家在探索的道路上领先于中海物业。

1)、彩生活——平台战略

主要依托基础物业服务进行“解构”与“重构”战略,致力于从专业化运营的角度来改善传统业务结构和提高服务效率,并进入业主家庭进行服务。同时,其专注于生态圈平台搭建,通过参股的方式孵化了e维修、e电梯、e清洁、e理财、e租房等多家专业产品公司,开拓了家庭服务市场,在此版块成为行业标杆。根据其截止2016年6月30日财报显示,其平台增值收益已经在利润中占比达到31.9%,属于行业内占比最高的企业,但其在社区教育、社区养老等高毛利的类别中却鲜有作为。

2)、绿城服务——强体验园区服务

绿城面向消费人群形成购物服务以及房产物业管理服务,打造全方位的园区服务,其服务门类多样,主要有新房销售交易代理、二手房交易经纪业务、家庭维修、旅行、出行、家政服务、养老服务。绿城采用平台和自营结合模式,但更偏重于通过自营或者合营等方式进行。

3)中奥到家——电商平台

依托管家和自建队伍提供商品线下配送等服务,自营占比大,同时面向第三方物业,目前其平台亏损严重,未来发展面临挑战。

4)中海物业——资源导向型

中海物业的增值服务较为单一,主要集中在将基本信息查询、智能设备服务和商品购买,物业租售等结相合的服务,对资源的依赖较强。

在港股市场任何宏大的故事都不一定讲得通,最聪明的资本一定需要你提供最真实数据来做表达,彩生活、中海物业、绿城服务、中奥到家都各自报上成绩单。

图3 四家在港上市物企财务对比

谁最值得期待?

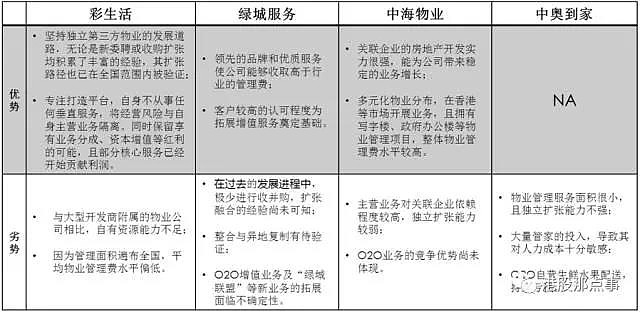

综合比较了行业发展情况,以及四家在港上市企业的不同定位和业务类型以后,资本市场亦各有预测与衡量,但根据各家公司的最新情况,在综合实力和现行表现上,到底哪家最值得期待呢?

图4、 四家在港上市物企综合情况比较

综合对比我们选取彩生活和绿城服务作为未来最值得期待的两个选项,我们需要回答的一个核心问题是,他们未来的持续稳定甚至爆发增长到底在哪里?

彩生活——值得期待的平台战略以及小股操盘

一个依靠独立发展起来的独立第三方服务公司,服务面积增速曾经一度达到100%,通过收并购及内生式增长,实现了其在全国范围内的布局。2015年收购开元国际,2016年与花样年联合收购万达物业,也逐渐开启高管物业的发展历程。

然而,仅仅依靠基础物业面积增加难维持企业的高速增长,2015年以来虽然彩生活的物业管理面积依然每年增长1亿平方米以上,但基础物业板块的收入和利润增速已经有所下滑。那如何保持成长性呢?彩生活给出的答案是增值业务。2016年上半年其增值业务收入达到7006万元,同比增长61%,毛利率高达100%,对彩生活整体利润贡献达到30%。

2016年11月彩生活以一场“小股操盘”的合作发布仪式宣布其轻资产输出模式的战略转型,也就是通过小比例参股,实现其平台技术以及e化系列的垂直应用的输出,进而获取非彩生活社区的业主资源,并与合作公司分享增值部分收益。此举尝试甩开传统物业管理的重包袱,实现更高质量的企业成长。

据其公开披露,此次小股合作的对象上海银湾网络拥有服务面积达到1.1亿平方米,如包括上海银湾合作的银钥匙联盟的2.5亿平方米,则本次合计面积将达到3.6亿平方米。管理层给出雄心勃勃的计划是在2020年平台服务面积达到25亿平方米,这对应的服务人口甚至能够过亿,对彩生活来说是很大的机遇。

绿城服务——优质品牌带来高端物业持续增长

品牌优势。绿城服务在长三角一带有着不可取代的口碑与声誉,随之而来的好处就是更低的获客成本,能够更加容易的获取市场上无论是来自开发商或者业主委员委托的全委项目。同时绿城服务背靠绿城zg,母公司开发的项目亦是其高端项目资源获取的重要来源。

储备充足。根据其公开资料披露,截至2016年6月30日绿城服务拥有超过9,900万平方米的储备建筑面积会陆续入伙,相对于其本身9140万平方米的体量来看,在管面积增长率会继续维持较高水平。加之IPO后其所融资金足以支撑其快速扩张,现金流良好,收并购有充足弹药。

然而,由于绿城服务面向高端物业,两个问题不可回避:第一,小众市场下优质资源的的竞争情况会持续恶化,位于金字塔顶端的高单价物业管理市场空间狭小,大家都舍命相搏的时候,势必会加重负担。第二,对收并购后整合能力的考验,如其尝试向下兼容一些本不属于绿城服务管理客单价范畴的项目,其本身在成本控制能力不足的情况下,毛利下行甚至项目亏损的风险任然存在

在增值服务平台,绿城服务的市场定位也注定了其能够面对具有更高支付能力的高净值人群开发更多具有高附加值的产品如养老、教育等产品,而不需要像彩生活一样从最基础业最艰苦的服务门类开始着手。但其增值业务大多为自营或合营,成长性及专业性在一定程度上倍限制,不具备彩生活开放平台战略带来的对外拓展的能力和想象空间。

一个在市场中摸爬滚打多年的老成少年与满是逼格的贵公子相逢,同一赛道对标还是各自安好亦各自为王?

来源:港股那点事儿