在基金投资中,我们很期待优秀的基金经理能够长期处于市场前列,但是过往的历史告诉我们这种情况可遇不可求。

我们能做的就是回避在市场的两端来回游走的基金经理,并找出在中位数前后来回波动,貌似“普通”的基金,长期来看,这类型基金也会达到绩优基金的收益。基金吧的@景雨佳把这样的基金定义为“耐力千里马”。

这样的耐力千里马需要放在一个较长的时间维度去考量,它们明显带有虽慢但稳的特质。在管理偏股型基金的基金经理中,笔者锁定了累计任职超过10年的曹名长和朱少醒,他们现在分别管理中欧价值发现和富国天惠,曹名长是公募基金中典型的“价值派”基金经理,朱少醒则缔造了十年十倍的传奇,在业内有“马拉松健将”的称号。两只基金都非常优秀,并且特点鲜明。

一、基金收益对比

曹名长于2015年11月20日接手中欧价值发现,两年多的任职回报为30.12%;朱少醒于2005年11月16日接手富国天惠,12年多的任职回报为987.18%。

为了避免掐头去尾的进行业绩对比,笔者将曹名长工作的两个时间段管理的基金和同时期的富国天惠基金进行对比,毕竟大家在同一个起跑线上起跑,才是公平的。

(1)第一阶段,曹名长曾经管理的新华优选分红(任职期间:2006年7月12日到2015年6月9日)与富国天惠对比。

(数据来源:东方财富Choice数据)

在这个阶段,朱少醒的年化收益达到30%,而曹名长的年化收益为25.32%。

仅从年度收益来看,在2008年之前,富国天惠始终碾压新华优选分红,且新华优选分红在2008年的熊市中也没有表现出明显的抗跌性。

2008年,上证指数下跌65%,新华优选下跌55.96,富国天惠下跌47.34%。当系统性风险来临时,除非先知先觉空仓,否则再稳健、再擅长选股的管理人也不可避免的要度过腰斩的艰难时光。

在2009年到2014年期间,新华优选状态越来越好。2009年,新华优选取得了99.73%光荣的战绩,当年王亚伟管理的华夏大盘收益为109%,这一成绩与华夏大盘相比并未逊色多少。

此后的时间里,新华优选不仅收益显著,抗跌性也开始显现,这种良好状态也一直延续到曹名长的第二阶段。2015年6月曹名长离开新华基金,同年11月加入中欧基金。在股灾期间恰好离职,意味深长!

(2)在第二阶段,以中欧价值发现(2015年11月20日开始任职)和富国天惠进行对比。

(数据来源:东方财富Choice数据)

这一阶段恰好从熔断之前开始,曹名长管理的中欧价值取得了30.24%的收益,而富国天惠仅仅只有8.94%。

很明显,一轮波澜壮阔的牛熊转换带给管理人的影响是巨大的。曹名长的风格更倾向于耐心谨慎,在2016年有股灾熔断的情况下,依然保持了4%的正收益。

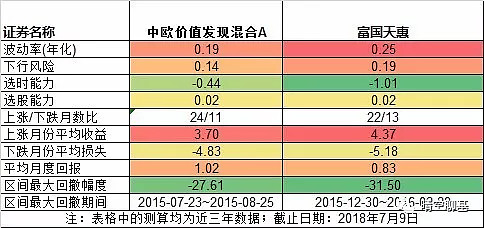

二、基金风险对比

两只基金在择时能力方面都偏弱,主要通过选股获取超额收益。中欧价值表现出更稳健的特点,上涨月份多,下跌月份少,且在下跌月份中损失也较小。

(数据来源:东方财富Choice数据)

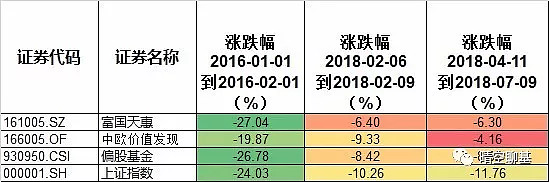

三、特殊情景分析

关注富国天惠和中欧价值在三个特殊时间段的表:2016年1月熔断,2018年2月连续大跌时期和2018年4月到7月的股指单边下跌时期。

下表统计了这两只基金在三个时间段的涨跌幅:

(数据来源:东方财富Choice数据)

由表可知,在熔断期间富国天惠跌幅超过偏股基金,在2018年2月黑色一期间以及之后的单边下跌行情下,表现优于偏股基金。

而中欧价值表现则在这几个期间表出了很好的抗跌性,2018年2月黑色一期间跌幅超过偏股基金,这个是由白马股暴力杀跌带来。

四、持仓分析

下图展示了富国天惠和中欧价值的持仓行业配置情况:

(数据来源:东方财富Choice数据,2018年1季报)

从最新披露的持仓数据来看,两只基金在行业配置上整体比较分散,都选择重配制造业。

从具体持仓来看,富国天惠配置了材料、医药生物、食品饮料、通信、光电等行业,中欧价值则配置食品饮料、汽车、医药、地产行业。整体上看,富国天惠以小盘成长、中盘成长风格为主,兼具一些大盘成长风格,中欧价值则呈现出明显的大盘风格。

在前十大持股集中度上两者都较低,富国天惠40%到50%左右,中欧价值则更谨慎,在23%到33%之间。

朱少醒曾经介绍过,他本人是学金融工程的,接受组合投资的培训更早于个股选择的培训,通常自下而上做投资,但从来不在某个行业或者风格、主题上做极端的仓位。

中欧价值发现则在前基金经理苟开红时代,就确立了分散持股的理念。以合理价格买入并持有具备估值优势的股票,根据各种主客观标准进行股票选择和投资组合构建,分散持股可以保证在降低风险的同时,提高基金投资组合的长期超额回报。在曹名长管理下,继续坚持了这种高分散度的投资组合以降低风险的思路。

因为做了组合均衡化,就不可能有极端的业绩,不做极端业绩不豪赌押宝。这种特点也决定了两只基金牛市里不疯狂也不落寞,多年结构性熊市不算差,在震荡市中也能有超额收益。

五、选股思路

(数据来源:东方财富Choice数据,2018年1季报)

朱少醒和曹名长都倾向于长期持有,富国天惠近两年的平均换手率为172%,中欧价值的平均换手率更低,仅为60%。

朱少醒的选股思路:观察行业发展和产业趋势,最终落实到个股。在这过程中,要去肥沃土地里去布局,比如说大消费,高端制造,TMT这些领域,在三、五年的维度内,依然能看到很大的空间。

选某支股票作为重仓股,前面花大量时间反复调研、反复争论,把置信度从五、六十提升到七、八十甚至更高,然后再花10秒钟时间去下个单,这是富国基金内部推崇的做事方法,也是他自己比较习惯的作风。在这个变化的世界中,置信度高的好公司要拿得住,且买得多。

曹名长的选股思路:基金的前十大部分持股例如双汇发展、顺鑫农业、宁波华翔、广汇汽车等毛利率并不高,但都经营都十分稳健,属于具有一定业绩支撑和持续成长性的价值股。

显然,曹名长的选股理念首先是以控制风险为前提的,注重买入之前的安全边际,选择估值低和成长性好的公司,力争取得长期绝对收益的投资。

六、最新获得奖项

2018年6月8日,由中国证券报社举办的第十五届中国基金业金牛奖评选活动隆重举行,凭借一贯的价值投资理念和稳健的长期投资回报,曹名长荣获“十五周年金牛杰出基金经理”称号。这不是基金公司吹捧得来的,也不是一两年业绩好就能得到的奖。

2018年5月10日,在由上海证券报社主办的第十五届中国“金基金”奖颁奖典礼上,富国天惠基金经理朱少醒此番荣获基金20年“金基金”最佳投资回报基金经理奖。纵观基金行业,在1700余位公募基金经理中,基金经理任职年限超过10年的不到50位,任职年限超过8年的不到120位。而像朱少醒这种任职年限将近13年的基金经理更是屈指可数,帮助许多投资者实现了心中“十倍基”的梦想。

写在最后

在中国A股这个非有效的市场里,基金公司相对来说更有资源,信息和资金等方面的优势,在中国经济长期发展的过程中,也必然诞生出众多优秀的主动型基金。

过去一年笔者最大的遗憾是,持有汇丰晋信大盘不到一年时间,丘栋荣经理便离职了。所以,未来笔者希望发掘更多优秀的基金经理,不再和他们分隔在世界的两端。

而想要慧眼识基,需要平时密切跟踪关注,收集信息。因此笔者会在今年不断做一些个基分析解读,并买入其中的一部分作为观察仓,去深入了解它们。在最有精力的时候一起光芒万丈过,我们便也能坦然面对当绩优基金经理管理事务越来越繁重时的英雄迟暮!

PS:雪球账号名称“六扇門”已经更改为“晴空聊基”,未来的研究会更加专注,希望大家继续支持!