“雄关漫道真如铁,而今迈步从头越。”

“忽闻海上有仙山,山在虚无缥缈间。”

驾车行经沪常高速吴中区部分时,稍加留意,就可以看到路边大楼上竖立的“汇川技术”的标志牌,那是苏州汇川的生产楼。

苏州汇川二期扩建工程启动于2013年,2015年顺利投入使用,这两栋生产楼是二期扩建工程的关键项目,承接了供应链绝大部分的生产任务,是现有产能的绝对主力。

汇川的主力产品,通用变频器和电梯一体化控制器,在以江河湖海命名的各条产线上被组装生产,然后发往全国各地,应用于各行各业的OEM客户和EU客户。

汇川技术,一家以“成为世界一流的工业自动化产品及解决方案供应商”为愿景和以“以领先技术推进工业文明”为使命的公司。

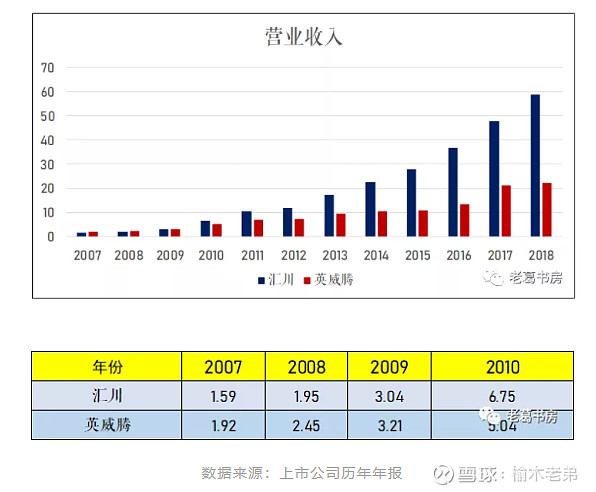

2003年创立,2010年上市,从最初的名不见经传到如今稳坐国内工控行业龙头,从2007年1.59亿营收到2018年58.74亿营收,从最初研发新能源汽车控制器到第十万台电控下线,从最初首创电梯一体化控制器到如今每三台电梯就有一台用的是默纳克的电梯一体化控制器等等。时间见证了汇川的成长与长大,这样的案例还有很多。

汇川在过去十五年间成长为如今的工控龙头,优势何在,是什么支撑起了汇川的高速成长,使得汇川在众多国产品牌中脱颖而出?

所以,就有了此文,汇川优势浅谈,尝试着表述一下,个人对于汇川高速成长所依靠的竞争优势的理解。本文所表述个人理解,难免有受个人视野和思想所限之处,还请诸位看官见谅,并欢迎各位提出意见和见解,本文在此抛砖引玉。

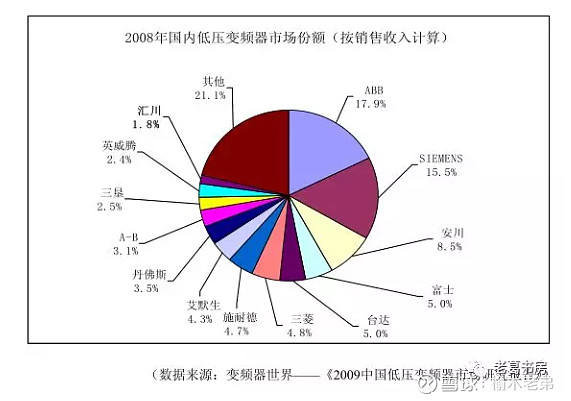

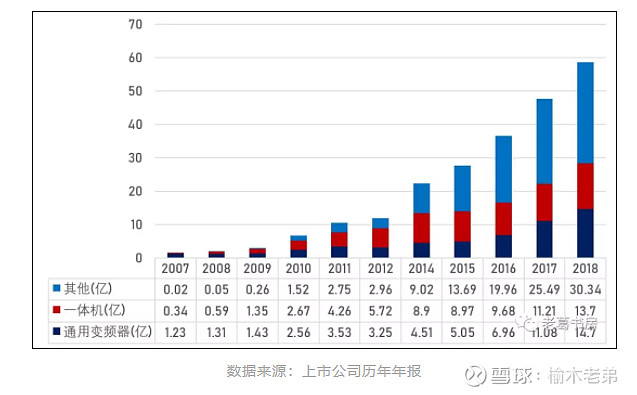

2008年,国内低压变频器市场,汇川占据1.8%的市场份额。十一年之后的2018年,这个数字提升到了14.4%,十年间份额增长七倍,大有赶超西门子、ABB之势。变频器类(通用中高低压变频器+工程型变频器+一体化驱动器)营收由2007年的1.57亿增长至2018年的28.4亿,增长17倍。

问题一:这么光华夺目的高速成长是怎么实现的?

想当年07-09年的时候,汇川的营收还在英威腾之下。2010年上市后反超,而后一骑绝尘,把老朋友英威腾甩在身后。

英威腾2002年创立于深圳,汇川2003年创立于深圳,起家产品都是变频器。

英威腾于2010.1.13上市,发行市盈率78.69倍,18年营收22.28亿,净利润2.24亿,5.10周五收盘市值42亿。

汇川于2010.9.28上市,发行市盈率78.13倍,18年营收58.74亿,净利润12.09亿,5.10日周五收盘市值399亿。

据英威腾2018年年报,目前主营业务:控制层(PLC、HMI、运动控制器)、驱动层(变频器、伺服驱动器、电梯控制器)、执行层(伺服电机)、UPS电源、光伏产品、轨道交通、新能源汽车电机控制器等,其中变频器、UPS电源、新能源电机控制器占营收比重分别为53.27% (11.87亿)、21.94% (4.89亿)、8.03% (1.79亿)。

据汇川2018年年报,目前主营业务:通用中高低压变频器、电梯一体化控制器、通用伺服系统和专用伺服系统、PLC、HMI、工业机器人、轨道交通、新能源汽车电机控制器、工业互联网等,其中变频器类(低中高压变频器+工程型变频器+一体化驱动器)、运动控制类(伺服驱动器+伺服电机+直驱电机+DDR电机)、新能源电机控制器占营收比重分别为48.35%(28.40亿)、20.45% (12.01亿)、14.32% (8.41亿)。

看完以上信息,不由自主的感慨,成立时间、上市时间、主营业务等基本情况相近的两家公司,十五年的光景过后,各自表现已然有了如此大的分野。

背后的更深层次,问题二:汇川相对于国内其他品牌而言,优势何在?

至此,综合以上的信息和问题,总结两个维度:

----国内的变频器品牌中,国产品牌相较于国外品牌的优势

----国产品牌中,汇川相较于其他国产品牌的优势(以英威腾为例)

本文主要围绕以上两个维度展开,希冀着能够从汇川十五年的发展轨迹过程中,找出支撑汇川高速成长的关键要素,从而更好地理解汇川,提高分析企业优势的认知能力。

以上两图可以反应两点信息:

第一,足够大的市场空间。变频器以及其他自动化设备,应用于国计民生的各个行业,应用及其广泛。庭院里跑不开千里马,花盆里长不出参天松。产品应用的特点决定了企业发展所倚仗的疆域十分辽阔,可以培养出千里马亦或是参天松。

第二,用户需求多元化个性化。三百六十行,形形色色。同一行当,家家各异。同一企业,产品有别。如同一千个观众眼里有一千个哈姆雷特,上千个变频器用户可能有上千种需求。

以上两点信息结合起来,可以推断出,具备这个特点的行业,不会出现单个品牌一家独大的局面。一家独大意味着庞大的市场开拓、产品研发、生产制造等诸多成本。没有哪家可以吃得下体积如此巨大、口味如此丰富的超级大蛋糕。

2008年,国内品牌稍稍崛起的时候,ABB、西门子的市场份额分别是17.9%和15.5%,因此,考虑到当时国产品牌的崛起速度,往前倒数几年推算,两家各自的份额大概率不会超过25%,印证上述推断。

可能的局面是“一超多强”,或者“多超多强”。

你面前有一大碗红绕牛肉面,但你发现你吃不下这么多,这个时候你会怎么办?大概率你会把牛肉都吃完,面剩下就剩下,先把价值高的吃完再说。

当年变频器市场的格局与此类似。

国际上这帮变频器玩家进入中国的时候,国内变频器行业尚属空白。这么大的一块地盘谁看着不眼馋,但是又没有足够强大的兵力全部收入囊中,怎么办,当然是优先占据土地肥沃、沃野千里的平原了。

若干年后,当国内变频器玩家懵懵懂懂地成长起来的时候,发现收成好的地方都被人家占完了,剩下的尽是些贫瘠的盐碱地了。怎么办,强行攻城?物力、财力、人力都拼不过对方,强攻无异于以卵击石。

行业的前辈们毅然决然地踏上了拓荒之路。管他盐地还是碱地,能打出粮食的就是好地。用毛主席的思想来诠释,就叫“星星之火,可以燎原”,“农村包围城市”。

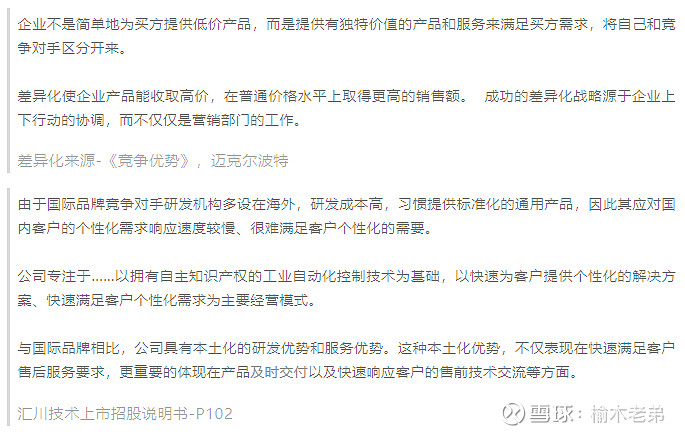

迈克尔波特告诉我们,企业发展有三大战略可选:成本领先战略、差异化战略和集中战略。

在国产品牌登上舞台,决意要和国际品牌日后一决高下之时,当时的环境和形势决定了国产品牌只能选用差异化战略,避免同国际大牌在其优势领域的平原地带正面交锋。以盐碱地为立身之本,“励精图治,奋发图强”,先求生存,后求壮大。

第一步差异化是战略差异化,体现在方向的选择,立身盐碱地而缓图平原。

第二步差异化是战术差异化,体现在产品和服务,以己之长胜敌之短。

关于汇川和西门子、ABB等大厂的差异这一问题。

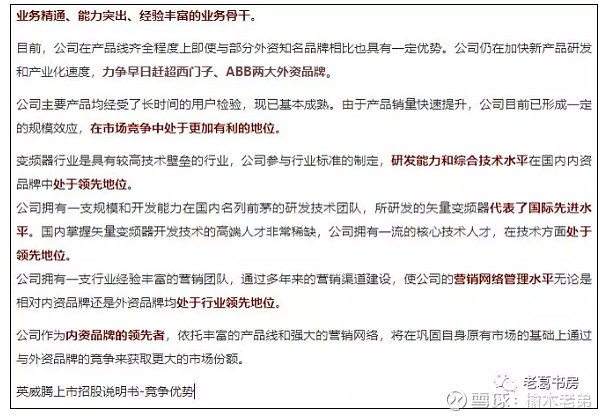

从产品角度而言,不得不承认其产品质量确实好,系统稳定性好,出问题少。自然,东西卖的也就贵。汇川的产品质量差一些,没有那么“皮实”,出问题多一些。易用性来讲,系统做的没有那么好,要靠人来弥补。和大牌相比,汇川的东西卖的要便宜一些。

从服务角度而言,国际品牌确实比不上汇川。“西门子、ABB的工程师很牛B的,压根不会理你,更不用说给你解决问题了。他们的产品交给代理商之后就不管了,他们只负责做产品。汇川就不一样了,产品加方案,热情,态度好,上门服务,有必要的情况下驻厂解决问题。”

一个是国际大厂,产品质量好,价格高,服务差。

一个是国产品牌,产品质量稍差,价格好,服务真好。

你是客户,你选哪个?如果你选择国产品牌,你选择的理由就是国产品牌相对于国际品牌的优势。

比较汇川和英威腾之前,先扯点题外话,聊一下读两家年报的感觉,画风迥然不同。英威腾的年报看了之后,两点感觉:

颜值高,年报在措辞上真的是十分讲究,看完了心潮澎湃。

吃不饱,看得挺带劲,但是看完了一回想,好像啥也没透露。

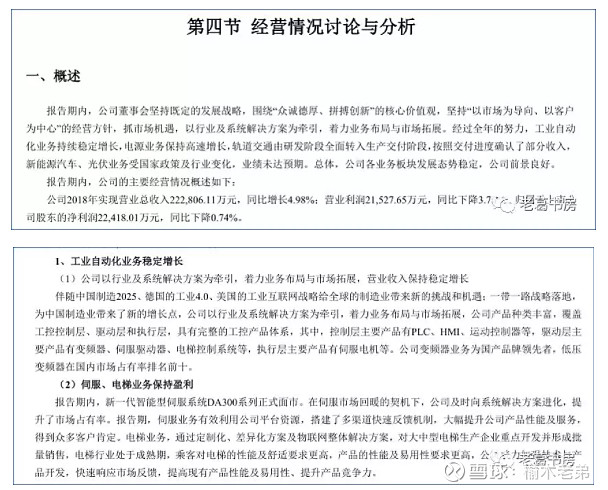

上面四张截图是英威腾2018年年报经营情况概述,对比汇川的经营情况概述,你会感觉英威腾这词整的真不错,很高大上,但仔细回味,好像并没有多少在实在的东西。汇川的用词相对来说就比较客观和中性,内容较为丰富。(内容较多,不贴图于此,有兴趣的朋友可自行对比)。

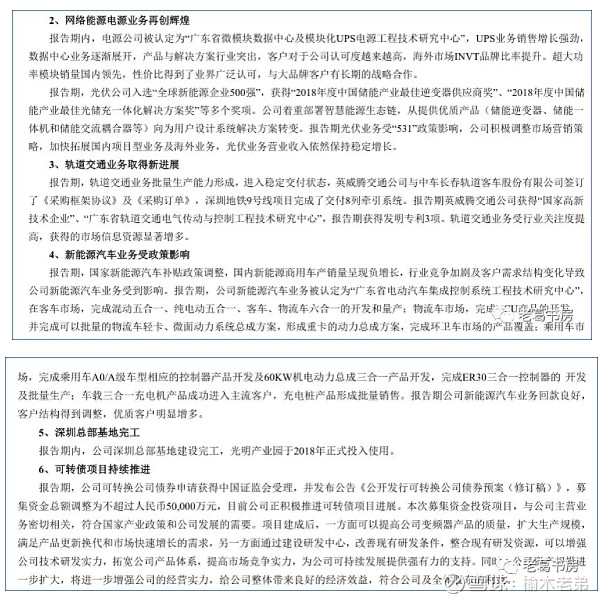

如上两图,第一张是英威腾2018年年报中“公司未来发展的展望”章节的内容,第二张是汇川此节内容的目录,内容较多,简单贴张图。

有没有感觉,英威腾的2019年展望只是讲了一堆好听好看的套话。看“(三) 经营计划”这部分的内容,你能看出有啥计划来吗?

对比看下汇川的内容,这种感觉会更强烈。汇川的主要经营计划包括组织架构调整(2019年组织变革年)和按事业部及职能部分分类的工作计划。

把汇川和英威腾看做两个学生,年报看成他们写的作文。作为读者,你会清楚的感觉到两个学生文风的差异。(如下两家的企业愿景,一直觉得英威腾的愿景里“受人尊敬”这几个字很有意思,怎么样才算得上是“受人尊敬”)

英威腾愿景:成为全球领先、受人尊敬的工业自动化和能源电力领域的产品和服务提供者

汇川愿景:成为世界一流的工业自动化产品及解决方案供应商

关于国内起初的变频器行业发展历史和竞争格局,在此就不赘述了,感兴趣的客官可以找英威腾的上市招股说明书看一看P67的内容。

简单来讲,2003年前后,内资变频器品牌大量涌现,国内变频器市场充分竞争。

2008年的变频器市场,根据慧聪邓白氏的研究,内资品牌分为如上三个集团。2010年,处于第一集团的深圳英威腾和深圳汇川上市了,侧面反映出英威腾和汇川应该是当时内资品牌中的佼佼者。

汇川和英威腾的显著差距,是从上市那年开始的。

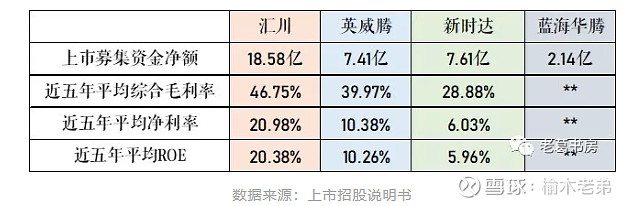

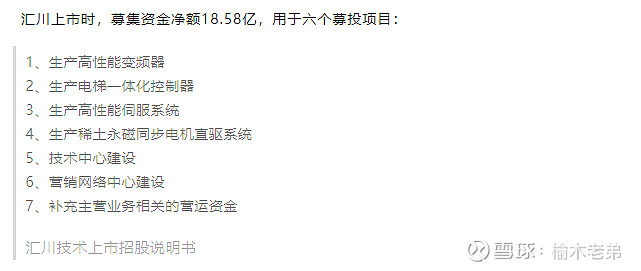

当年英威腾和汇川均以78倍市盈率发行上市,英威腾募集资金净额7.41亿,汇川募集资金净额18.58亿,是英威腾的2.51倍。汇川的“奖学金”高的原因是,汇川的盈利能力要强于英威腾。上市前,虽然营收规模较英威腾略逊一筹,但净利润反而要高于英威腾。

汇川于2010.9.28上市,英威腾2010.1.13上市。当年汇川的营收和净利双双翻倍,而英威腾则只分别增长了57%和42%。

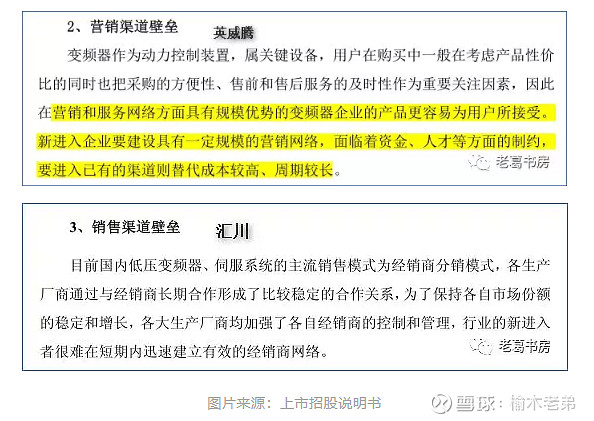

在两家的上市招股说明书里,讲述行业壁垒的内容,均有关于销售壁垒的描述。联想前文提到的行业特性,想扩大营收怎么办,开拓更多客户。

只有开发更多的客户,让更多的客户买得到并用上自家的产品,营业收入才会增长,利润才会更多。因此,营收净利双增长,市场开拓是关键。

汇川上市当年的高速增长是不是靠这个方法实现的呢,数据来说话。

在半年的时间里,汇川的销售人员增长了40%。而英威腾在一年半的时间里,销售人员只增长了13%。有没有一种感觉,汇川得到了一大笔钱后,立即招兵买马,开疆拓土,占领更多的盐碱地。而英威腾,也扩充了军队,但人数不多,可能只是去邻省转了转。

表格里有个数据很特别,你发现,一年半的时间里,英威腾的研发人员数量增长了253%。这个数据耐人寻味,此处暂且不表,留到后边再谈。

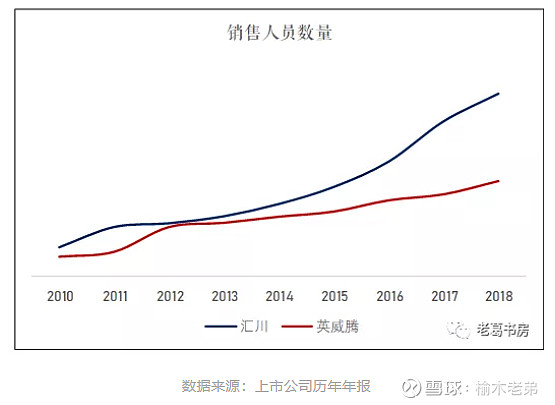

考虑前述提到的营销方面的行业特性,假设营收增长全部是由市场拓展,即销售端驱动实现。因此可以从销售人员的数量观察汇川拓展市场的力度。从折线图上来看,汇川和英威腾,二者销售人员的增长速度基本保持稳定,表现为折线的斜率较为稳定。

差别是从2014年起,汇川的销售人员保持了快速增长,而英威腾则保持着2012年以来较为平缓的销售人员增速。从2010年至2018年,汇川销售人员增长5.24倍,营收增长7.7倍;英威腾销售人员增长3.86倍,营收增长3.38倍。

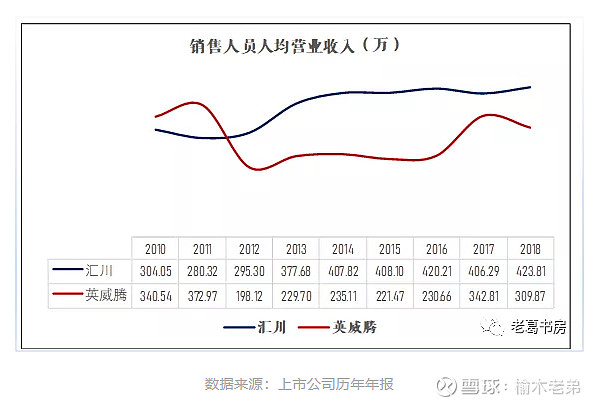

引入一个指标,销售人员人均营业收入。前面我们假设营收增长来源于老客户维护与新客户开发,销售人员的总体业绩表现为营业收入,因此这个数据用来衡量销售端的效率。

据上图数据,汇川近五年的销售人员人均营业收入保持在400-425万的区间内,较为稳定。英威腾的销售人员人均营业收入由前几年230万上下的水平提升至2018年的310万。

单从数据指标上来看,一方面,汇川销售端的人员效率要高于英威腾;另一方面,汇川近几年的营收增长主要依靠于销售人员数量增长,人均效率并没有提升。英威腾的人均效率近两年有所提升,后续需留意的是能否维持在人均300万的水平。

总结以上信息,汇川的营收高速增长,销售端功不可没。人员规模和效率的差距,使得两者在营收规模上的差距日益加大。

草根调研:英威腾的市场拓展比汇川要差一些。反馈是,在一些变频器代理商那里,可以见到西门子,可以见到ABB,可以见到汇川,可以见到台达,但好多地方都见不到英威腾的产品。

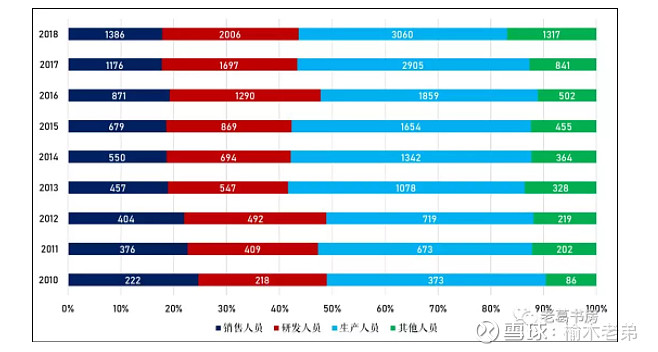

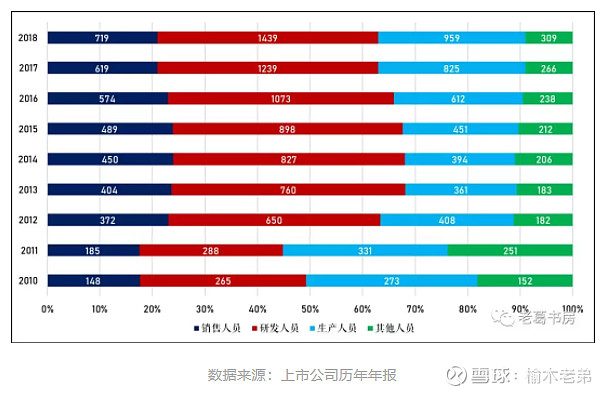

上面两图是汇川和英威腾的员工构成情况,如果单纯看这两张图表,猜一猜哪个是汇川,哪个是英威腾。很有可能会有人认为下面这张图代表汇川,因为平时汇川一直标榜研发投入高,研发人员多。下面的图研发人员占比高,所以这张图应该是汇川啊。

这个逻辑没问题,但放到这个地方还真不对,英威腾的研发人员占比更高。英威腾近五年研发人员平均占比为43%,汇川只有25%。

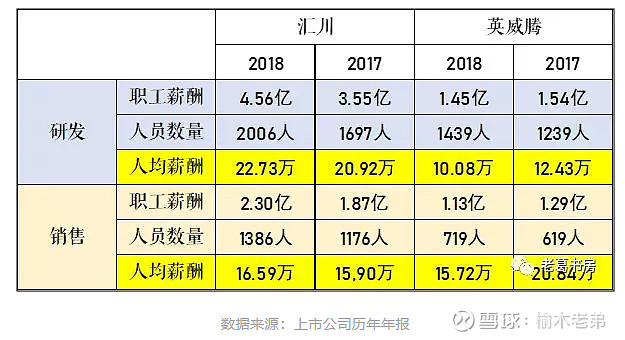

上表展示的是研发人员和销售人员的人均薪酬,这两个数据计算出来,真的是吃了一鲸。销售人员人均薪酬,两家均在16万上下的水平,但是研发人员的平均薪酬竟然差了一倍。

怎么业务相近的两家企业,研发人员的工资差了这么多?再看看行业内另外两家友商的数据。

四家企业的主营业务相近,一些数据指标放到一起有一定的可比性。

说实话,之前想的是,英威腾的这些研发人员估计是有水分,搞研发的怎么工资这么低?是不是把一些不算研发人员的人员也算成研发人员了。

据以上数据,汇川与行业内三家友商明显不同。在汇川,研发人员的平均薪酬比销售人员高40%左右;而另外三家则是,销售人员的平均薪酬比研发人员高。典型的如蓝海华腾,2018年销售人员人均薪酬26万,研发人员人均薪酬12万。

这个差异很有意思,是汇川把研发人员捧得太高了还是同行的研发人员含金量太低了,还是真的就是这样?

汇川历来重视研发,研发人员薪资水平高,可以理解。但英威腾的研发人员人均薪资10万,这真的有点难以理解了。

常识中,研发人员都是高薪阶层。以研发人员薪资投入的差距来推测,英威腾的产品与汇川相比应该有差距,毕竟研发投入也是一分钱一分货。

产品质量和性能上讲,是西门子>汇川>英威腾,服务上讲是汇川>英威腾>西门子。上述推测可以得到佐证。

另外,销售人员薪资方面,个人的猜想是,汇川有一个较为完备的市场体系作为市场前线的资源保障,在这样一个大平台的背景下,前线拓展市场更多是团队作战,靠的是体系化,平台化,不依靠个人实力单兵突破。

而其他三家同行在缺乏整体营销网络大平台做后方资源支撑的情况下,市场拓展时就更多侧重于个人业务能力,薪酬水平要高一些。

此外,一个很有意思的现象,新时达2018年营收微增3.27%,销售人员由519人减少至406人,但是人员总薪酬却变动不大,由1.06亿降低至1.03亿,使得当期人均薪酬同比增长25%;蓝海华腾2018年营收下降30%,销售人员由84人减少至71人,但人员总薪酬不降反增,由1640万增长至1812万,使得当期人均薪酬同比增长31%。

对比汇川和英威腾:汇川2018年营收增长23%,销售人员由1176人增长至1386人,人员总薪酬由1.87亿增长至2.30亿,总薪酬增长(23%)与人员增长(18%)相近,使得当期人均薪酬变动不大。英威腾2018年营收同比微增4.98%,销售人员由619人增长至719人,但由于“销售业绩未达预期,奖励薪资减少(2018年年报)”,人员薪酬由1.29亿降至1.13亿,使得当期人均薪酬同比减少24%。

汇川和英威腾好像“赏罚分明”,新时达和蓝海华腾原则性似乎要差一些。另外反映出来的一点是,从平均薪酬来看,汇川销售人员的薪酬水平与同行相比竞争力要差一些。

投资界有句话叫做,资本是逐利的。资本背后是谁,是人,因此真正逐利的是人。所以,汇川竞争力稍差的薪酬水平,带来的是销售人员的流动性。这个观点是根据汇川的人员变动情况推断出来的。

2018年有3867人从汇川离职,占报告期末在职员工总人数的50%,占当期领取薪酬员工总人数的33%。这么大规模的人员流动,销售/生产/研发,是在哪个体系发生的?

研发是首先要保证稳定性的,要不然研发人员挨个离职,项目人手、项目进度青黄不接,还搞什么研发。其次,从研发人员的工资来看,高于同行水平,单从这一点来讲,研发人员估计也是没有动力辞职的。因此,无论是从公司研发项目稳定性考虑,还是人员薪酬竞争力考虑,推测研发人员的离职率应该是最低的。

排除研发人员的低流动性,大规模的人员流动最有可能发生的部分就是销售人员和生产人员了。具体这3867人的规模,生产和销售各占几成不得而知。

但员工高流动性不是一个好趋势。新的生产员工不熟练,需要培训,效率和质量方面都不如老员工,这意味着时间成本和质量风险。新的销售人员需要熟悉体系,熟悉产品,熟悉客户,同样意味着时间和效率方面的成本。

但是,但是,但是,这一点值得为汇川的实事求是点赞,因为这四家里面只有汇川披露了这个数据。其余的三家同行,“在职员工数量合计”和“当期领取薪酬的员工总人数”,这两个数据是一样的。报告期内没有人离职,或者新招的人和离职的人恰好一样多?

前面展示了研发人员和销售人员的数据,另外还有一项重要数据不能忽略,那就是生产人员,这个数据反映的是产能情况,或者说供应链的情况。

你会发现,在这个指标上,汇川的数据与其他三家同行表现得又不同。在汇川,生产人员占比最高,员工总数里有将近一半是生产人员。生产人员最少的蓝海华腾仅有67名生产人员。此外,从各项人员数量来看,汇川均是同行里人数最多的。

此时,你有没有想到一个词叫“规模优势”。

联想前述提及的国产品牌相对于外资品牌的优势“快速为客户提供定制化的解决方案”,试想,这是汇川的独特优势吗?很明显不是,任何一个国产品牌都可以采取这种打法。但用这种打法做的最成功的只有汇川一家,方法是什么,规模,三位一体的规模。

前面我们说过,变频器所应用的行业极为广泛,行业内用户的需求多样化个性化。基于这种行业特性,企业想做大做强怎么办?

NO.1 要有庞大的营销体系,这样才能深入各个行业,接触并转化更多的客户

NO.2 要有庞大的研发体系,这样才能将客户多样化个性化的需求转化为产品和方案

NO.3 要有庞大的供应链体系,多样化个性化的产品和方案意味着后端物料采购和生产制造的繁杂度提升

NO.4 The Last And The Most Important Point,Money, Enough Money。

多品种小批量是汇川的业务特性,也是汇川的立身之本。正是营销体系、研发体系和供应链体系三位一体的同步发展,支撑了汇川的“多品种小批量”的业务特性,使得汇川在此略显繁琐的业务特性的基础上不断成长。

阅读汇川历年的年报,你会发现,当年经营情况回顾和来年发展规划,都会从营销、研发、供应链三个方面阐述。历年来,营销人员、研发人员、生产人员的增长情况也是如此,没有出现“一家独大”的情况。

另外三家同行,研发人员不算少,但是生产人员从比例上来看应该是不足的。英威腾没有电装车间,电装板块采取外协加工的方式,这确实可以减少生产人员,降低人工成本,但同时也降低了生产定制品的可控性,在满足客户的个性化需求和快速交付方面就会显得底气不足。

汇川兼具电装车间和外协业务,在供应链体系和采购体系的支撑下,在满足客户多样化、个性化需求和快速交付方面就会高出一筹。

另外,最重要的一点,钱。人员增长、研发投入、产能扩建等等,没有钱,战略战术都是空谈。

上述几件事情总结起来一句话:扩产能/研发/营销/资金,三位一体的同步发展。其他三家当然也可以同样操作,但心有余而力不足,钱没有汇川上市募集的多。

汇川用这一大笔钱买装备(扩大和优化研发/市场/供应链体系),提升战斗力(规模优势),得到的“人头(利润)”再投入,继续装备优化,提升战斗力。同行们在一开始没有追上汇川,以后追上的可能性就越来越小,并且有可能就真的追不上了。

市场/研发/供应链体系的持续建设,使得汇川在营销网络/产品技术和质量/产能等多方面具备优势,多方面优势又进一步综合体现为规模优势和品牌优势。同行们仅凭某一方面的优势,很难实现颠覆式崛起。

汇川在2011年完成深圳到苏州的产能转移,原因很简单,深圳的成本太高了,主要是土地方面。知道这件事的人都会调侃,早知道当年在深圳买块地好了,一本万利。

当初没有在深圳买地的官方解释是,汇川专注主业,不偏离驱动和控制业务的主航道。这个解释是不是真的此处不关心,接下来聊一聊汇川和房地产的关系。

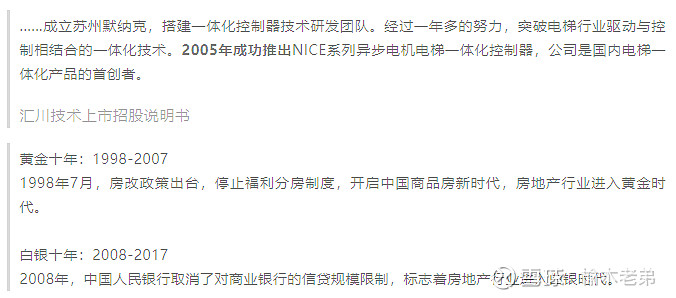

汇川虽然没有直接站在房地产的风口,但却间接享受了房地产的红利。正是得益于房地产市场的迅猛发展,汇川才得以创造出一个“超级大单品”,电梯一体化控制器(后文简称一体机)。

一体机发展成为“超级大单品”有两个关键因素:一来实力过硬,二来生逢其时。

实力过硬啥意思呢,这里简单科普一下。

PLC为控制层,变频器为驱动层,电机为执行层。三者结合起来就是,PLC(程序)通过变频器,控制电机的运行状态。电梯的升降靠的就是电机的运转。

在汇川的一体机问世之前,电梯厂买了变频器和PLC,需要工程师来写程序调试整个系统。这个过程效率很低,打个比方一天只能调试完成一台。后来,汇川的市场同事们了解到电梯客户的痛点,反馈回内部,一年多的技术攻关之后,一体机诞生了。

电梯厂不需要再买变频器、PLC,然后组装调试了。搞一个一体机,简单设置一下就能用,方便快捷效率高。打个比方,之前一天调试一台,现在一天调试五台,效率提升十分显著。并且,由于操作简单,普通工人也可以实现,所以电梯厂不用再自己养工程师了,减少一大块成本。

降本提效的神器,谁不喜欢,所以,一体机一问世就成了爆款,用现在的话来说叫网红。

从上面论坛的对话中可以看出,当时汇川的电梯一体化控制器很火。

要成为“超级大单品”,第一步是成为网红,这一步已经凭借实力实现。第二步的关键是“流量”,因为网红也需要被消费才能生存。

2005年一体机问世,虽然没有完全赶上黄金十年,但赶上了黄金十年的尾巴,以及随之而来的白银十年。网红遇上流量,成就电梯一体化控制器成为汇川营收的“超级大单品”。

如果总结一句话表述汇川的优势,表面层次是能够满足客户多样化个性化的需求以及具备产品快速交付能力,深层次是具备市场营销、产品研发、供应链生产等多方面综合的规模优势,以支撑产品个性化定制和快速交付。

市场/研发/供应链等综合规模优势的建立,是公司战略导向的结果,而战略导向的背后是人的思考和抉择。投资圈子里有一句话,“投资一家企业实际上投的是企业身后那个人”。

个人觉得有一定道理,所以上述部分中理论上讲,是应该有一部分讲述朱总。但是,作为一名普通投资者,个人对朱总知之甚少,仅是从朱总的文字和演讲中管中窥豹,所以受限于见识浅薄,便不在此妄谈。

想当年朱总一行,怀着国产化的理想,放弃高薪优待,离开艾默生从零开始创业打天下,带领汇川披荆斩棘,筚路蓝缕,一路风雨,到如今汇川成长为一家营收50多亿、员工将近8000人、市值四百亿上下的企业。十五年时间的跨度,可以说明些问题了。

本文的目的不限于单单研究汇川,根本目的是通过研究汇川锻炼企业分析的能力。因此,从企业分析的角度而言,本文所言就难免有些粗线条,着眼点在于优势的大逻辑分析而非事无巨细。

笔者对于英威腾、新时达、蓝海华腾这三家,了解不多,所知信息完全来源于网络、年报、研报或其他公开信息,因此文章相关内容可能略显单薄,数据可能也不够翔实。不足之处,还请各位看官见谅。

本文系个人对于汇川优势的思考,受个人见识和思想水平所限,文中难免有瑕疵之处,或是见解不当,或是浅显稚嫩,还请各位看官包涵见谅。本文权当抛砖引玉,欢迎各位一抒高见,加深理解,共同进步。

免责声明:文中所引数据或信息均为公开信息或调研可得信息。以上内容均为个人见解,个中观点仅供参考,不构成任何投资建议。股市有风险,入市需谨慎。

全文完。

本文共计11439字,感谢您的耐心阅读。

欢迎各位一抒己见,评论请移步至留言区。

码字不易,如果您觉得本文略有价值,请帮忙点个赞。