A:抵押超过50%(考虑到一般用房产抵押,抵押率低于70%,应该无碍;民生的具体操作有熟悉的朋友可以提供下......)

B:质押6%(从仓库监管上看,做得确实比其他银行好,没有出现重复质押)

C:信用贷款和保证贷款

由于民生采用的是联保模式(未采用互保模式),采取平台批发模式(以钢贸市场、担保公司、商会为平台,要求各会员先交纳部分保证金作为风险准备金,之后按平台进行放贷),且辅以抵押(要求平台将核心资产抵押给银行)。

这种贷款占总贷款的70%以上(与抵质押贷款有部分交叉)。

需要说明的是该模式出现大规模坏账的可能性极低(有了解的可以提供下缴纳的保证金占贷款总额的比例,若在30%左右就足以抵御系统性风险)。

实际操作中贷款时还需存入部分存款,所以坏账风险会更低。

2、钢贸贷款余额

表内外钢贸余额500亿,数字确实很大,但即使按照20%的坏账,也就是100亿不良损失,民生的不良储备(330亿)也足足有余。

3、不良的认定

我们看到的不良分为两个层面:明面上的和实际发生的

明面上的不良贷款率(财务报表上显示的),对我们没有太大意义(可以通过调节拨备、利润、核销等进行调整),同时作为非银行风控人士的我们无法知道其认定标准

比较好的数据有逾期贷款、重组贷款比例;不良迁徙率;以及既往年份的核销贷款数额

民生12年的逾期贷款占比1.37%、重组贷款占比0.09,实际逾期贷款比例大概在1.46%

不良迁徙率比较模糊,很难得出有意义的数据支持(其中稍值得参考的是正常类的不良迁徙率——不良率最大值——1.98%)

1.46%的逾期率和1.98%的最大不良率,是判断民生不良的最佳指标,也是不良上限(根据逾期与否判断更为透明、客观;不良迁徙率则要比逾期率更易受企业标准影响)

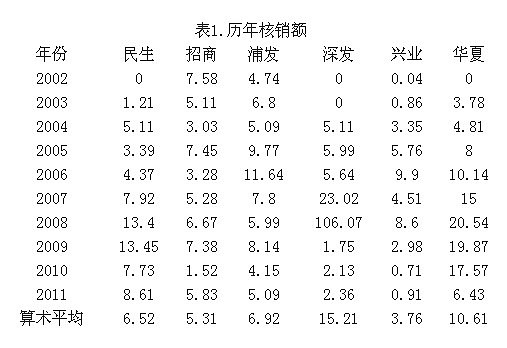

之后看过往年份的不良核销:

2012年民生核销18.76亿不良贷款,意即这一年已发生的真实损失只有这个数!

当然,未来不可预知,但即使出现100亿的不良,去年的信用成本也已计提,慌啥子呢?

@东博老股民 @不忘初心 @勇敢一点CPA @江涛