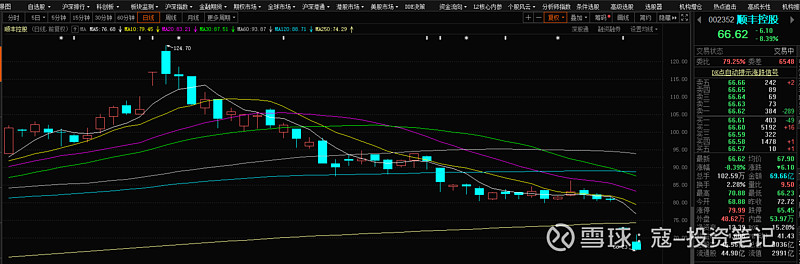

上周,有两个事情,让资本市场震动,一个是顺丰控股出乎预料的暴亏,另一个则是圣农发展的业绩大幅预减。

对普通投资者来说,都是天雷滚滚——行业内最好的公司,现在却给大家爆出了最大的业绩瓜。

前者,是服务行业,很难做财务模型预测季度业绩数据;后者,则是生产型企业,模型很好搭建,相对容易根据月度数据推测季度业绩——会推测出下季度的业绩趋势及业绩区间,但很难精准预测业绩数据。

但是不是有人会提前知道数据,我相信一定有,根据这两家公司的近期走势,很明显可以推测出有个公司提前跟机构勾兑了业绩信息。

当然,我们不能说这是信息泄露或内幕交易,但肯定有人有了“信息差”。而“信息差”,是投资行业中取胜的关键,也是投资机构的核心竞争力。

所以,今天随便聊聊资本市场中的“信息差”:

1、顶级基金,大部分都通过合法方式构建了自己的能力圈和信息差。

比如,林园深耕医药,一年买“医药器械数据”就投入了1千多万,全国公立医院每周药品的销量他全知道——所以在医药企业业绩公布前,他就知道底牌了。

比如,同犇投资深耕消费,基本就泡在白酒渠道中,每周各家白酒的销量,他都能向渠道商问清楚——同理,他也能提前知道消费类企业的季度业绩。

再比如,景林投资深耕宏观,老板的校友就是国家政策制定者,所以政策还未出,人家随便聊聊天,不需要问细节,就知道政策的下一步动向了。

当然,上述这几家是打明牌——没有问上市公司不该问的事、也没有搞内幕信息交易,但人家通过外围或者上下游产业数据的反推,就能弄清楚企业业绩或政策动向。

你说这属于信息泄露或内幕交易吗,肯定不属于——人家是既不需要也不屑于!

2、部分头部机构,通过灰色方式构建自己的“信息差”。

头部机构,现在的研究都比较扎实,推荐个股都需要有很详细的投资逻辑、投资模型和跟踪数据支持。

投资逻辑这事儿,其实都是预判,对错5、5开,所以最关键的就是投资模型和跟踪数据。好的机构,能把投资模型拆得很细,也能把行业和企业数据跟踪得很紧密。

而怎么跟踪呢,一般是券商研究员提供,或者是去上市公司调研获得。

这里面就有很多不可说的事情了,比如研究员不问上市公司业绩,而是去问业绩模型中的A、B、C;或者不问具体数字,问问变化趋势——这样,上市公司也没具体说业绩,但其实大家都懂了。

特别是有些券商研究员,对某些企业季度业绩的预测居然可以精准到上下浮动5%,这不是勾兑是什么呢?而且这种信息,一般都是先给机构,最后才公布给大众——所以你看到业绩好股价反而会跌,业绩差的股价反而会涨。

3、大部分投资机构,没有“信息差”

这些机构,是行业内最惨的,说起来是个机构,但其实跟个大散户一样。

投资模式上,从来都是东打一枪、西打一炮,没有自己的能力圈;信息方面,由于没有深耕的领域,肯定没有产业链人脉(无法从产业链上下游推导出企业业绩),也没有券商研究支持(无法从灰色方式推到企业业绩),更没有自己的上市公司人脉。

就靠一些WIND数据、研报、上市公司报告,就上场开干。

勇气当然可嘉,但跟1、2类大机构对垒时,就类似于拿着木棍跟机关枪对打,不输才怪......

当然,是不是没有信息差就不能做投资呢,也不是,还可以拼其他的,比如投资体系。冯柳就是这么干的,他的所谓弱者体系,就是知道自己在信息差上不行,那就拼投资标的的长期强逻辑(3-5年)和负面信息的彻底释放。换句话说,就是先求不败,之后靠大逻辑和运气赚钱——没有信息差,自然赚多赚少就是靠运气了。

但即使这样,冯柳最后也是走了构建信息差的路——跟邱国鹭、邓晓峰等合作,所以说,信息差的重要性不言而喻。

高手可以不依靠它,但有了它,则可以跻身顶级头牌。毕竟打明牌的胜率要高得多,而高手和顶级之间的年复合业绩差也就5%左右......