一个有幸早年投资了宁德时代的朋友说,他当年第一次走进创始人曾毓群那狭小的办公室就被震了一下,只见墙上五个大字「赌性更坚强」!他说当时他心想这果然是福建人,调侃说「你为什么不挂爱拼才会赢呢」。曾正色道:光拼是不够的,那是体力活;赌才是脑力活。”——美团网王兴

如果说什么最能反映中国新能源汽车的狂飙突进,我想那应该是产业链上一干企业,比如宁德、比亚迪、天齐、赣锋等的产业奇迹——正是它们8年来不断的产业突破和技术革新,让中国的汽车行业,实现了弯道超车——打造了一批世界级的企业,并实现了新能源汽车一半的世界份额。

其中,最突出的,莫过于宁德、比亚迪、天齐和赣锋——这些世界级企业的创立和成长,不仅反映了中国产业工人一贯的刻苦耐劳品格,更反应了中国企业家和中国政府在产业升级路上果敢睿智精神。而这种精神,最形象的提炼,就是曾总的“赌性更坚强”!

为了便于读者理解中国产业突破的重要推手,抓住历史脉络并理解其中的重点,我们将这一产业奇迹进行阶段拆分,并选取天齐锂业作为代表,分析其成长的背景,并按照其历史发展阶段和股价表现,进行逻辑推演和历史回顾。

一、产业背景

对一个世界第一的人口大国来说,什么是体育界的痛?国人一定会说是足球。

那对一个世界第一的制造业大国来说,什么是制造业的痛呢,大家肯定会众口一词说是汽车。

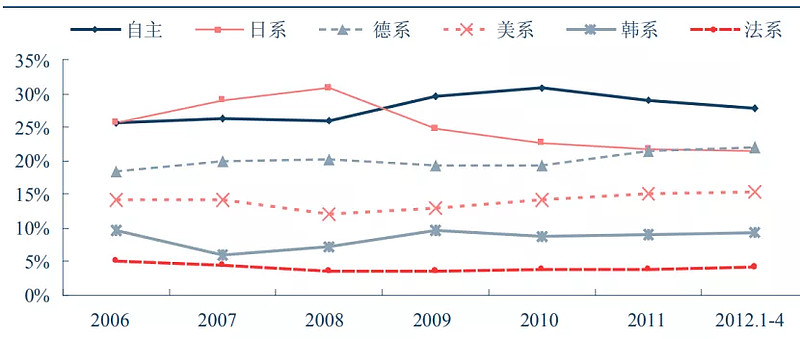

中国经济改革开放40年来,从弱到强、从零到有,突破了一个又一个产业,拿下了一个个制造业的世界桂冠,实现了从“劳动密集型产业”到“资本密集型产业”的升级,更是走到了诸如高铁、核电、特高压、智能手机、移动支付等“技术密集型产业”的世界前沿,但在看起来技术壁垒并不复杂的汽车领域,虽早在2009年就实现了产销量全球第一,但国内市场却仍是外资主导——自主品牌占比不足30%,且汽车行业的核心技术也仍掌握在外资手中。

2013年的中国汽车行业,可谓是强敌环伺,不仅面临着传统车企德日等老牌厂商的压力,还面临着以特斯拉为代表的新兴车企带来的代差压力——以特斯拉为代表的美国创新车企,此时已经显露苗头,在电动化、智能化方面,有引领全球并甩开一众车企的架势。

二、国家政策

此时的的中国,有芒刺在背感的,不仅有国内的自主车企,还有中国政府——毕竟,不是哪个国家政府都是以经济建设为中心,并以产业升级为发展导向的!

为什么呢?简单地说,就是如若啃不下产值全球第一的制造业——汽车行业,中国就永远不能称之为制造业强国,也不可能成为制造业强国!

背后的缘由,就在于汽车行业虽然看起来技术壁垒并不高,但却是产值最大,并拉动上游子行业最多的制造业。

而且汽车行业的成功,是一个国家在制造业和消费领域的综合性成功,也是传统制造业中能给国民带来最多中高收入工作机会的行业——德日之所以能形成纺锥形中产社会,以及强大的精密机械加工业,与其傲视全球的汽车业可谓是一体两面,正所谓“汽车强则制造业强,制造业强则民富国强”!

在这种历史背景下,中国的汽车行业又一次占到了历史转折点上,中国政府也到了需要下决断的时刻。赌对了,则弯道超车;赌输了,则又重蹈之前产业政策的覆辙。

为此,中国政府开启了一场史无前例的产业动员。政府方面,由副总理马凯亲自站台,由科技部部长万钢亲自下场推动(而万部长则是中国新能源汽车领域最重要的领军人物),并在2012年正式出台了《电动汽车科技发展“十二五”专项计划》;财政方面,则以重赏之下必有勇夫的丰厚补贴,吸引各路资本加入(日后,虽然社会对一年三四百亿的过高补贴,有种种诟病,但这是一场输不起的战役,毕竟其直接相关的汽车行业年产值就高达四万亿,更遑论其带动的其他产业.......)。

此后,一场由政府引导,并由企业主导的产业逆袭,轰轰烈烈地展开了!宁德、天齐等的辉煌时代,也就此拉开帷幕,而以曾毓敏、蒋卫平为代表的企业家也就此占到了历史潮头!

也正是这些企业火箭般的狂飙突进,给中国的投资人带来了丰厚的投资回报。

下面,我们将以天齐锂业的发展历程和股价表现,回顾这类“矿业企业”的投资历程和投资故事,并找到这类企业的“投资重点和投资逻辑”。

第一部分:工业的落寞——辛苦不赚钱

第二部分:成长的豪赌——风口的财富

第三部分:周期的循环——矿业的根本

第四部分:底部会多久——何日再逆转

第一部分:工业的落寞——辛苦不赚钱

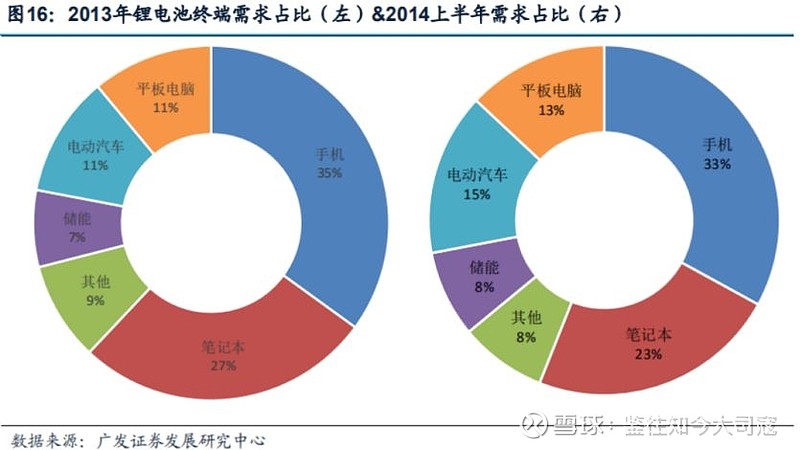

锂加工行业是一个很传统的行业,在消费电子行业诞生之前,主要用作化工行业。2000年后,3G、4G电子产品的出现(需要锂电池),增加了这一行业的下游需求。

但2013年之前的锂行业,虽然消费电子和新能源汽车带来了行业新增需求,但增长并不大。

一方面是消费电子已进入成熟期,增速并不大(手机渗透率已达高位);另一方面则是新能源汽车行业还处于从0到1的阶段(全球年产销量只有60万辆左右,只有全球销量的1%,且多数还是混合动力和增程式),增速虽高但体量很小。

这期间天齐锂业的经历和股价表现,则是很典型的“加工行业辛苦不赚钱”的案例。

虽然在2010年,国内锂加工行业双雄——天齐锂业和赣锋锂业,就实现了上市,但上市后股价就一路低迷。

究其原因,则一方面在于其上市时发行价高,后期需要价值回归——上市时PE估值在60-100倍。

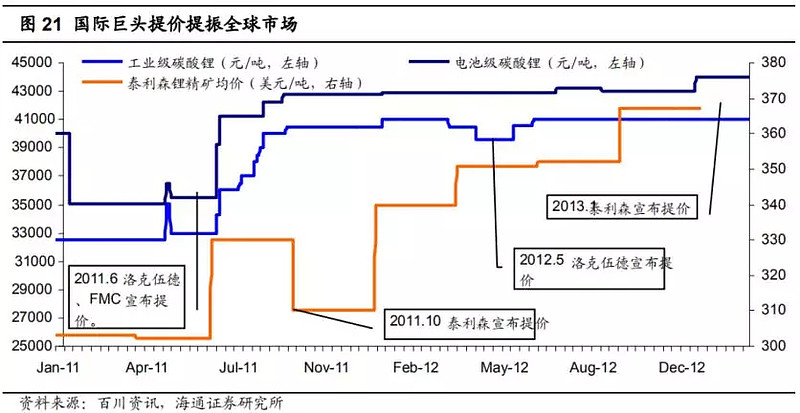

另一方面则在于工业企业先天的劣势,下游需求增速虽然尚可,但上游却是垄断寡头局面——矿业企业不断提高矿石价格,从2011年开始,矿业巨头就开始连年提高矿石价格;但天齐锂业作为加工企业,其终端产品碳酸锂是工业标准品,售价难以同步提高,使得其加工环节利润率步步萎缩。

同时,从行业属性上看,“加工行业”从来都是一个很苦逼的行业,进入壁垒低、技术容易复制、行业分散难以形成垄断、产品标准化、客户2B没有定价权。

除非企业能实现技术垄断和很强的资本壁垒,否则“加工企业”本质上就是赚加工费,赚的就是个辛苦钱。

看看天齐锂业2011-2013年的主营收入和毛利率情况(综合毛利率不足20%),就明白这是一个极其普通的制造业行业——投资机构简直不忍再看第二眼。

所以,最终体现在财报上的盈利数据也就不忍直视了——2010-2012年营收只有小幅增长,盈利则更是逡巡不前。

所以,股价一路下探也就不足为奇了。

投资总结:从投资历史看,工业企业很难出现大牛股,主要原因,一方面是传统工业企业,壁垒低(技术和资本)、行业格局差竞争激烈,本就难以有高净利率;另一方面,则是技术迭代,会带来更激烈的竞争,使得净利率更是大幅下降。

如果行业需求没有大幅增长,则会出现“净利率大跌而量只微增”的局面,最终,企业净利润难以提高,很难实现“量价齐升”的牛股业绩基础。

附注:中国在2012年工业化达到顶峰后,传统工业企业赚大钱的时代就永远的结束了——当然,这也是任何一个制造业行业,需求没有大增长后,必然的结局。

第二部分:成长的豪赌——风口的财富

2013年之前的天齐,虽然是全球规模最大的矿石提锂企业,也是世界独家拥有矿石法生产电池级碳酸锂和电池级无水氯化锂的核心技术的企业,但就是不赚钱,蒋总也估计很无奈!这时的锂加工行业其实还看不到什么大前途,更没人能预料到其日后的大紫大红。

但机会总是会留给有准备的人,特别是坚守主行业的人!

这一年,行业出现了两个重大变化:

其一,新能源汽车,特别是电动车产销量出现爆发,特斯拉2013年的销量达到了2.25万辆,并且性能出众——以出众的智能化和加速性能直接成为美国爆款车型。也就是从这时,新能源汽车开启了从1到10的产业化阶段。

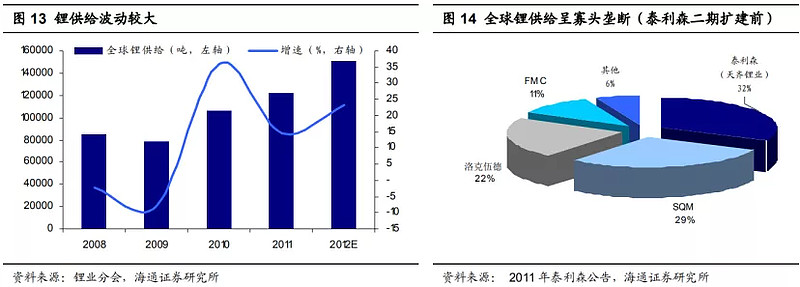

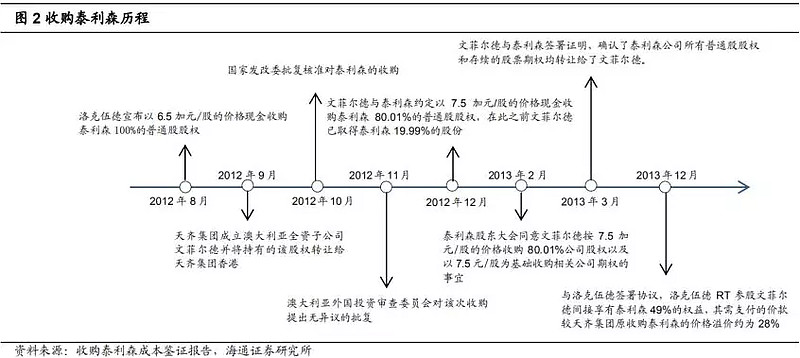

其二,饱受上游矿石提价摧残的天齐,发现全球第一的矿业巨头——泰利森,居然要被投资机构整体出售。

而在当年抓住了这两大机遇的蒋总,在天齐锂业2013年的年报中,直接开宗明义地写到“2013年是我国奠定未来发展基础的关键一年”。

而这一年,对新能源汽车行业来说,也是跨越性的一年。

技术方面,特斯拉一枝独秀,其ModelS车型的畅销,让产业界看到了技术希望和大规模产业化的希望;产业方面,中国则在出租车和电动公交上,实现了大规模推广和运用,证明了除了特斯拉的高端化智能化路线,中国以全寿命成本替代(新车成本+用电费用)的路线,也是有可以成功的。

同时,中国四部委(工信部、财政部、科技部和发改委)也发布了《关于继续开展新能源汽车推广应用工作的通知》,明确了2013-2015年对新能源乘用车的补贴政策。之后,其政策的威力开始显露无疑。

但并不是所有人都看好新能源汽车发展的,特别是电动汽车的——比如锂行业巨头泰利森的股东。

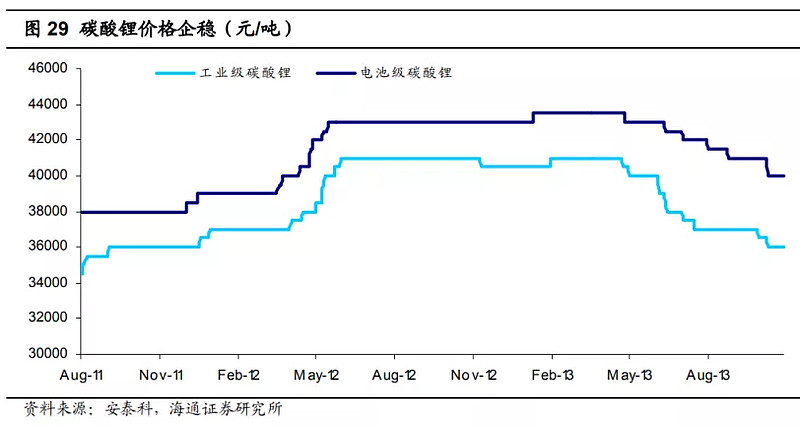

2012年,碳酸锂价格走到了历史高位,并从2013年初就开始不断下行。之前,由于天气因素导致南美盐湖无法增产的负面因素在2013年开始消除——矿产量大增,而下游最大的新增需求——消费电子的高增速也不再,泰利森的股东认为2012年可能是锂行业的周期高位。

同时,泰利森的主要股东又是PE,属于财务投资,亟需套现走人,所以2012年底,泰利森开始挂牌出售。

得知这一信息的天齐,立马与其接洽,但深知泰利森矿业价值的还有行业的另一巨头——洛克伍德,两者竞价的最后,是天齐以7.5加元/股的价格(总价54亿人民币)收购了泰利森80.01%股份(天齐之前已持有其19.99%股份,且是其中国区唯一代理商)。

熟知中国产业政策和外汇政策的人知道,这一境外收购,不仅对天齐锂业来说,意味着豪赌!对中国政府来说,也是一场豪赌(中投深度参与)!赌的就是新能源汽车的蓬勃发展,赌的就是锂资源中期的供不应求,赌的就是短期内需求大爆发而锂矿供应难以跟上!

要知道,天齐2013年的净资产只有8.6亿元,总资产也不过16.8亿,却大幅借债数十亿收购了泰利森,赌对了可能是锦上添花,赌输了则可能是一生心血的付诸东流。

不过历史很快就证明了这一收购的英明!收购之后,竞购对手洛克伍德就溢价28%从天齐手中收购了泰利森49%的股份。有什么比竞争对手的溢价收购更有说服力呢?

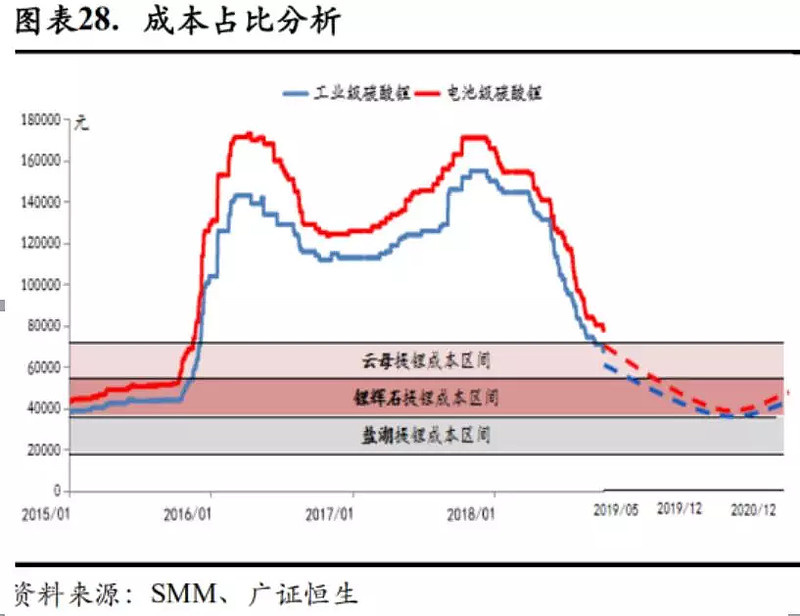

当然还有!之后数年,碳酸锂价格从不足4万飙升至18万,让产业界瞠目结舌,更是让天齐在期间赚得盆满钵满!

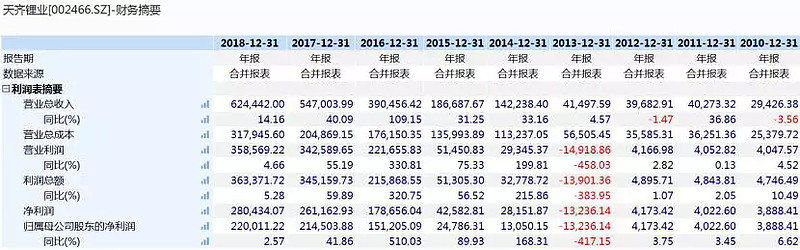

此后,天齐锂业从一家加工企业,转变为矿业巨头和制造业巨头,年营收从2013年的4亿增长到2018年的62亿,净利润则从4000万暴增至22亿,股价也翻了将近10倍,成为2013-2017年间最耀眼夺目的个股!

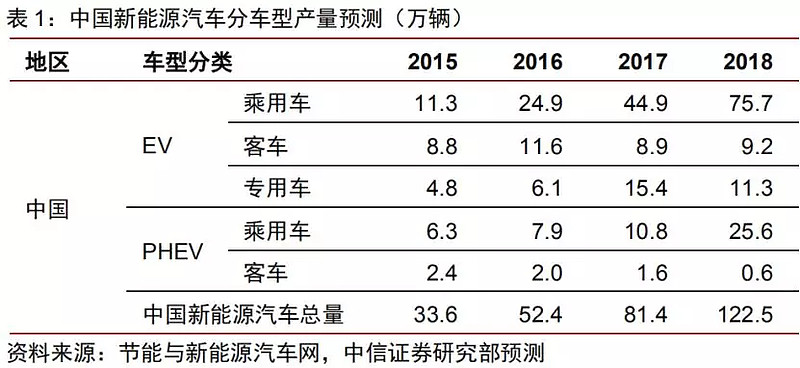

当然,业绩和股价背后,最宏大的产业背景,则是中国新能源汽车行业产销量的狂飙猛进,从2013年的1.75万辆一路上扬,飙升到2018年的122.5万辆,并一举占据世界一半以上的市场份额(全球201万辆)。

所以,你说我们是赚谁的钱?本质上说,天齐赚的是世界大势和中国产业政策的钱——毕竟,谁也没想到特斯拉和中国新能源汽车在其后几年,会出现如此大的爆发。

而投资者是赚了谁的钱呢?应该是赚了蒋总英明决断和天齐大扩产的钱!

所以,有大成就的人,必是赌对了时代风口;有高额回报的,必定是坐上了时代的风口!而投资者,则只是在其中,做了一微不足道的工作......

总结:企业要发财,一方面要做有壁垒的事(利润率高),另一方面则要走上时代的风口(高增长),只有如此,才能实现惊险一跃。而天齐锂业原主业——加工业,并不挣钱,并受上游高净利的矿业压榨,所以其很自然地走到了上游采矿业,去做更暴利的行业;

另一方面,其豪赌新能源汽车的爆发——看到了这一趋势并抓住了这一趋势,最终坐上了风口,实现了企业业绩的“量价齐升”,股价也翻了十翻。

而如何寻找这类牛股呢,考虑到2013年之前的天齐,并没有什么可圈可点之处,找到这类牛股,可能要从几个方面进行入手:

1、研判行业需求——发现行业新增需求,且是属于从1到10的产业化阶段的实际需求——只有这个阶段的需求才会有高增长,也才“有可能”有大机会;

2、找到有显著壮举(小企业做了大事业)且脱胎换骨的企业(主营业务的切换、估值逻辑的切换,以及业绩的暴增);

3、对这类公司的投资,要用VC投资思维,如果你认为公的是大概率正确的事,赌上去就对了(当然,仓位比例可能要低很多)。

第三部分:周期的循环——矿业的根本

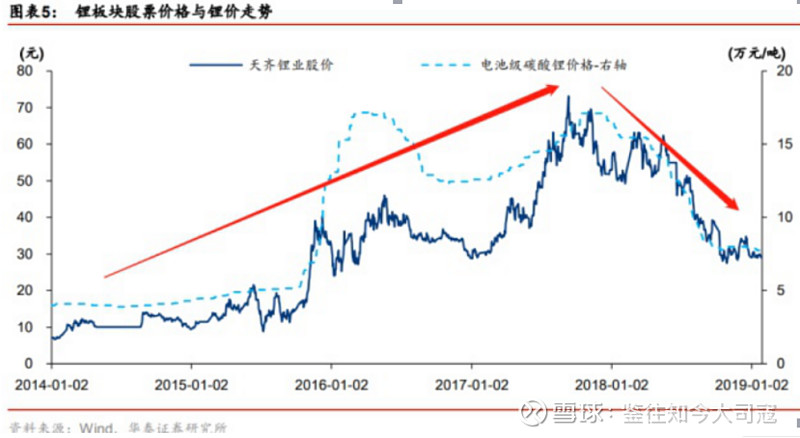

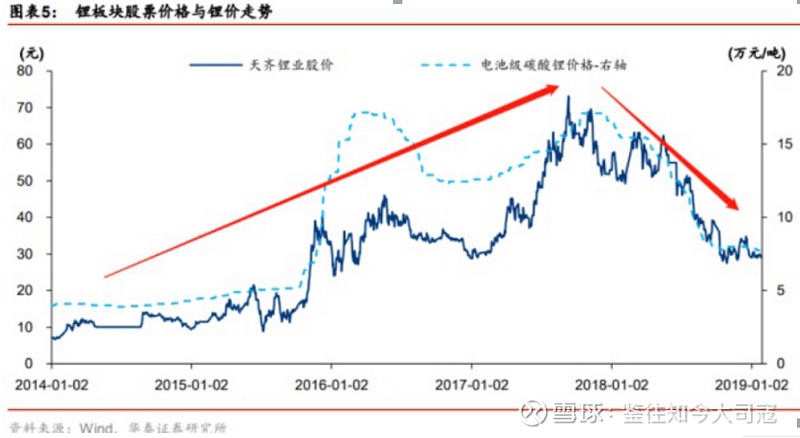

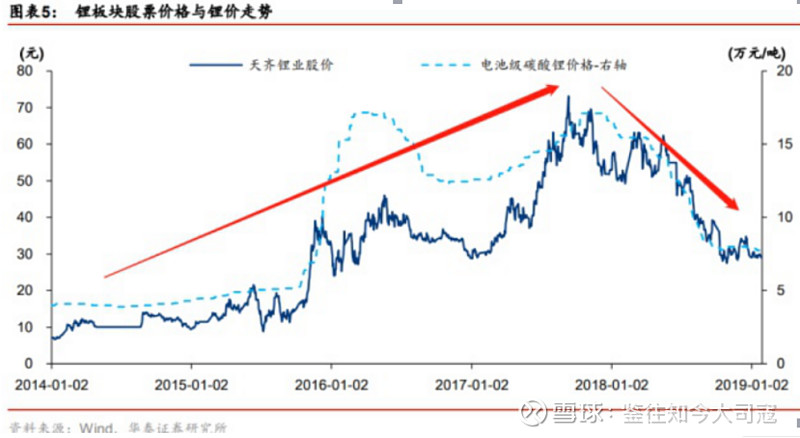

天齐锂业的暴涨,一方面证明了要坐在风口上,另一方面则也说明了“要想富得有矿”!虽然,新能源汽车的高增长,使天齐锂业有了成长股属性,但矿业企业的根本,还是供求周期!而这种周期性,在2018年至今的矿价和股价大跌中,反映得淋漓尽致。

矿业公司的股价是什么驱动呢?看上面两张图就很清晰了——矿价涨则股价涨,矿价跌则股价跌!所以投资矿企的根本,就是判断矿产品价格周期,而矿产品价格周期的背后,则是矿产品供求周期的波动。

所以,投矿产企业,就是炒周期,而炒周期无非是预判“涨幅空间”和“涨跌时间”。

“涨跌时间”一般比较好判断,跟踪新增产能的投产速度、投产体量,以及供需之间的缺口,基本就清楚了。

而从这一波来说,碳酸锂价格的飙升是从2015年底开始,而矿业企业在受到暴利刺激后的投产期限一般则2-3年,所以2017年底2018年初价格到顶是大概率事件。

而涨幅空间方面,我想可以借鉴期货大佬傅海棠老师的“四看”来判断:

一、价格涨跌看供需;

二、供需矛盾看库存;

三、衡量高低看成本;

四、涨跌幅度看资金。

核心则是“以库存和资金为核心指标来边走边看”——没有谁能从一开始就看清楚涨幅有多大!当然,这也告诉了我们,炒周期,不尽调、不紧密跟踪,是根本不行的!

2013到2017年间向上的周期,是那么甜美,但2018年后向下的周期,则更是让人黯然销魂了。在这一轮的周期高位,发生了什么呢?

成功收购泰利森并尝到甜头的蒋总,发起了一笔更大的交易——以约 40.66 亿美元(约 258.93 亿元)收购Nutrien 持有 SQM 的23.77%的股份。

而当下的SQM总市值则直接跌到了74亿美金,浮亏了多少,自己算吧.......

回过头来看,为什么收购泰利森是成功的,而收购SQM则是这个样子呢?

一个是在碳酸锂价格周期价格底部——成本线4万元左右且行业短期很难扩产的时候,进行低价收购;一个则是在周期高位——碳酸锂价格17-18万且行业又在大规模投产的时候,进行高价收购。

周期底部和周期高位,基于同样的成长思维,做了同样逻辑的收购,结局却大相径庭、令人感慨!

而从事矿业贸易20多年,本应将周期思维刻在骨髓的实业老总,居然也迷失在成长中,则更让我们警醒自己能否抵抗住人性的诱惑和周边的诱惑。

总结:成长,是一个产业从1到10,以及从10到50中间的部分高成长阶段;但任何一个产业的高成长,都有其阶段性,或者说周期性。千万不要迷失在成长中而无法自拔,因为长周期的成长性,就忘了中周期的周期性。毕竟,任何一个产业的成长,都不会一帆风顺,都有其阶段低谷和高峰,而成长则只不过是周期性低点向上。而矿业公司的根本,则更是周期。

投资实操方面,则要从“成长角度”找长期逻辑(有“量”大增的行业,才有高成长和接盘侠),并从周期角度进行投资操作,千万不能认为成长跨越了周期!

第四部分:底部会多久——何日再逆转

9月份,碳酸锂的价格已经跌破6万了,很多中小矿企已经到了盈亏平衡线了,不少外国矿企也开始推迟投产了,那碳酸锂价格底部可能已经不远了,毕竟4万多的价格可能很难回去了.......

而天齐3年后,产量能提高1倍半,那么矿价下一轮周期即使就涨到10万,净利润也能与上一轮的高峰打平,那么当下的这个估值到底值不值呢?而周期底部的时间又会有多长呢?

总结:

最后,从天齐锂业的股价十倍之旅中及后期大跌中,有什么总结呢?大概有以下几条:

1、一定要关注符合长期趋势的新兴行业,特别是实现了从0到1初步产业化阶段的行业,后期大概率都会高速成长;

2、一定要关注这类行业中有大梦想的小公司,如果其资本运作符合逻辑,则是不可多得的VC类投资大机会;

3、要以“成长思维”选择高成长的行业,但要以“周期思维”进行投资,决不能混淆;

4、要选择行业中符合“量价齐升”的标的,只有这类个股才有可能实现股价高成长;而要避免选择到普通制造业——价降量增,净利润无法大增的个股;

5、矿业公司的根本,是周期,矿价涨跌决定了股价涨跌;矿价涨跌周期好判断,但涨跌空间则要紧密跟踪供求和库存,边走边看是炒周期股的主要方式。

最后,感谢雪球和天齐锂业提供的本次调研活动,也衷心希望天齐锂业能跨过这道坎儿,顺利实现配股和资本运作,并带领中国锂矿和锂加工行业走上世界的顶峰。

作为后发国家,赌性不坚强,产业哪能有突破,而产业不突破,国家又哪能有前途呢!