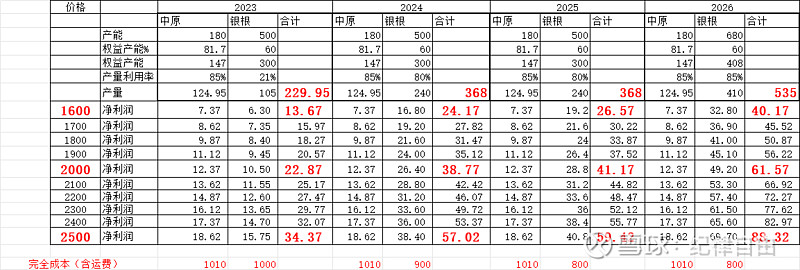

远兴能源的天然碱有相当大的成本优势,就纯碱的收益(亿元)拉个个清单,不同价格下的盈利的敏感性分析。当价格1600时,远兴能源还能有优异的盈利。当2500时,盈利爆表了![]() $远兴能源(SZ000683)$

$远兴能源(SZ000683)$

| 发布于: | 雪球 | 转发:7 | 回复:42 | 喜欢:78 |

远兴能源的天然碱有相当大的成本优势,就纯碱的收益(亿元)拉个个清单,不同价格下的盈利的敏感性分析。当价格1600时,远兴能源还能有优异的盈利。当2500时,盈利爆表了![]() $远兴能源(SZ000683)$

$远兴能源(SZ000683)$

$远兴能源(SZ000683)$ $兰花科创(SH600123)$ $平安银行(SZ000001)$

这个表很有借鉴价值,远兴能源可以被当做超级成长股和基业长青股来持有,也是我预判可以持有远兴能源时间超过兰花科创甚至达到10年以上的逻辑所在。

只要中国经济运行正常发展,3年后的远兴必然必然步入暴利阶段,然后持续处于暴利与超级暴利之间切换。

未来可期。。。

。

远兴慢慢的卷死化学碱合成碱

再保守点,减去20亿的三费和税。

成本的变化主要是跟动力煤相关,中源化学每吨耗0.5吨动力煤,银根0.27吨左右。

所以可以看800亿市值

远兴能源敏感性分析

转

这只股当年全仓2元的成本,12元清仓后买入的核电。股是个好的资源股,就是前期几倍的涨幅套牢盘太多,近期不可能有太好的表现。

打个八折吧