幻灯片1

南侨食品-烘焙油脂

幻灯片2

股东情况-民营企业

幻灯片3

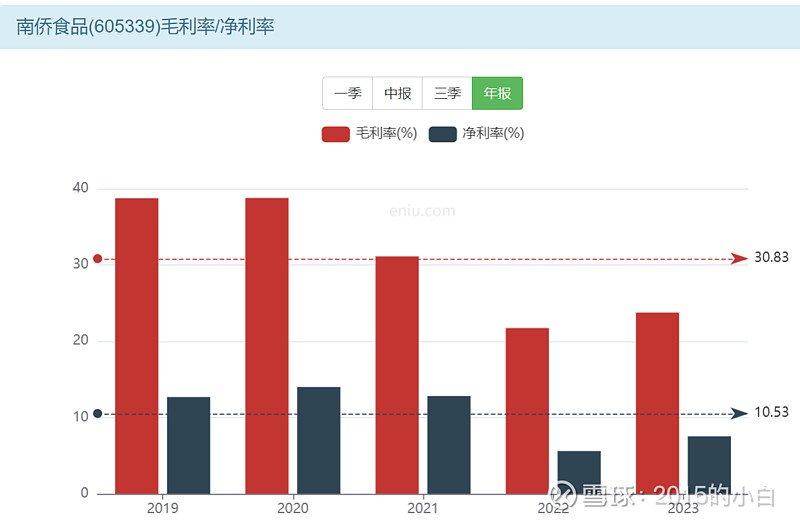

毛利率23%净利率7%

幻灯片4

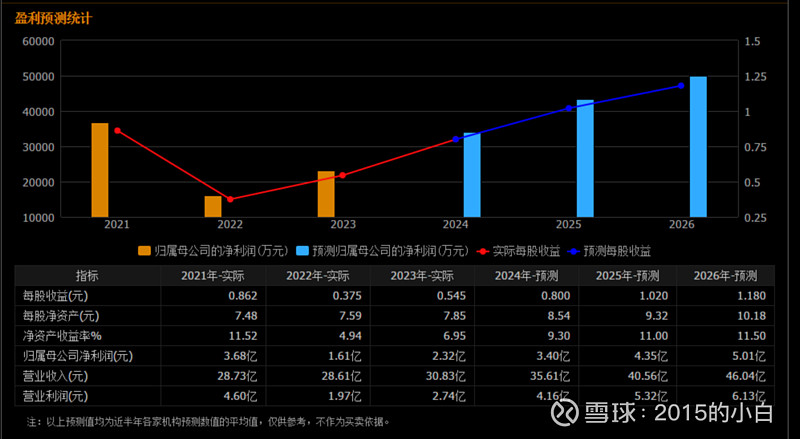

2023年营收30亿

幻灯片5

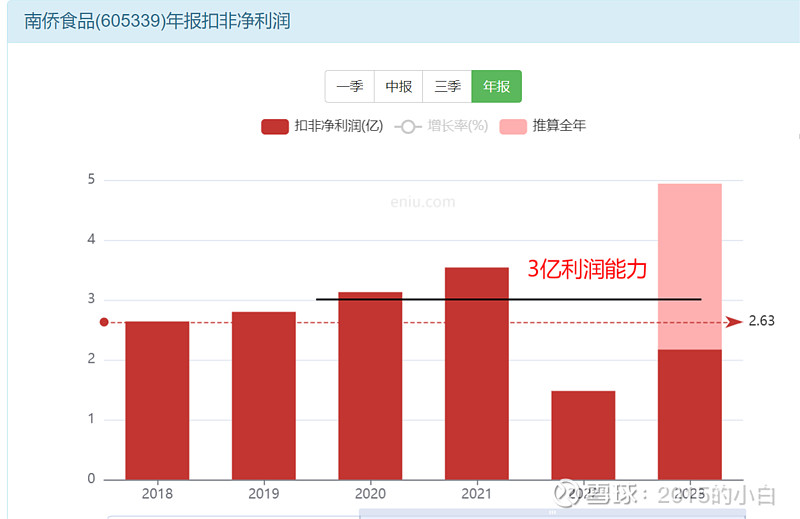

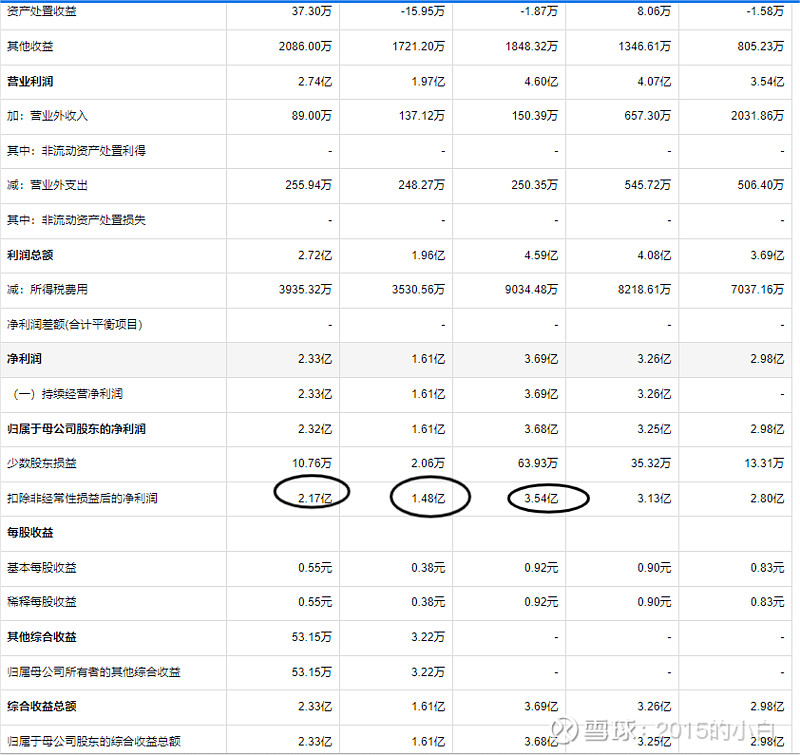

2023年扣非利润2.17亿

幻灯片6

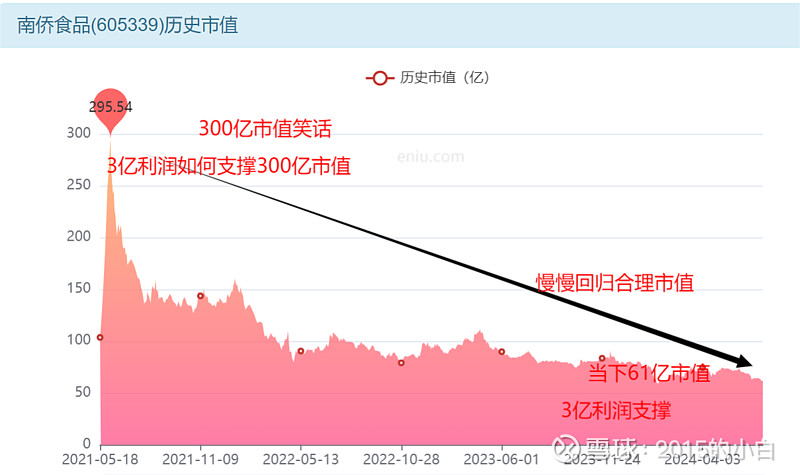

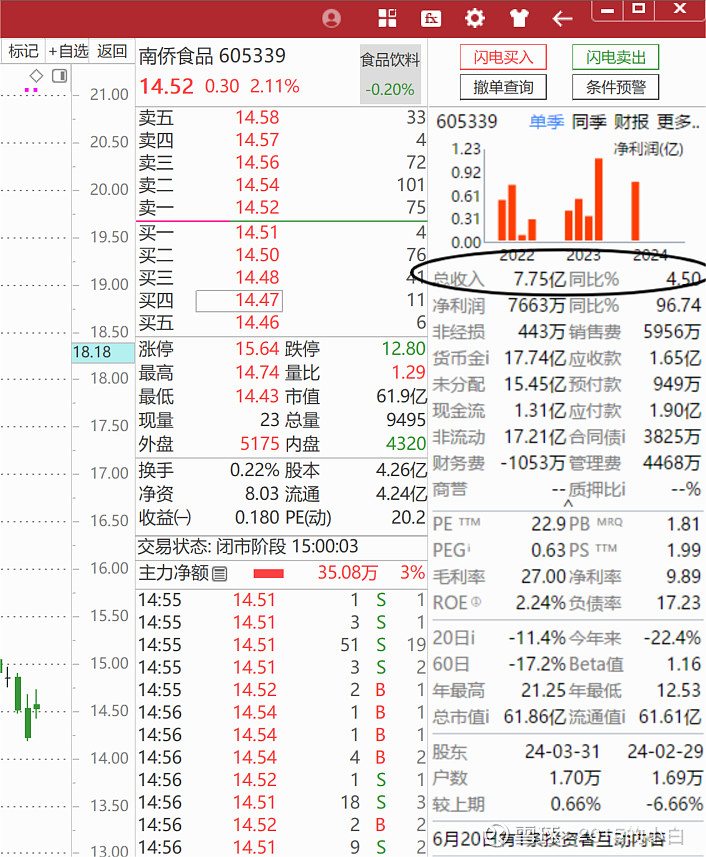

当前市值61亿

幻灯片7

原材料对公司利润影响大

幻灯片8

预期利润增长

幻灯片9

在建产能还没有完工

幻灯片10

初步决策

南侨食品 烘焙油脂属于可复制的生意

嘴巴相关 原材料涨价或跌价对利润影响大

三年营收稳定在30亿附近 利润能力3亿

预期有增长 给与20倍估值合理 30倍高估

60亿-90亿价值区间

总股本4.26亿股

对应15元-22元价值区间

幻灯片11

营收30亿

幻灯片12

扣非利润2.17亿

幻灯片13

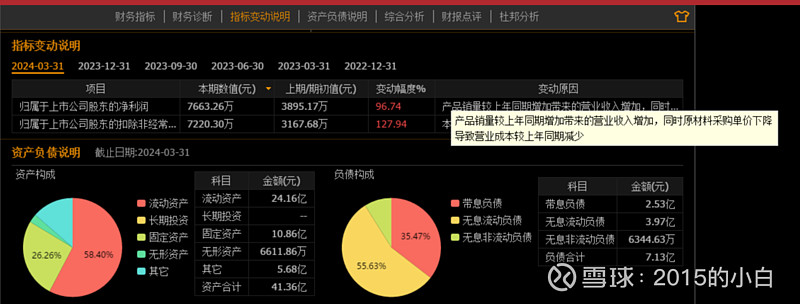

现金17.7亿白条1.6亿存货4.6亿

幻灯片14

厂房股权15亿

幻灯片15

应付贷款总计5亿

幻灯片16

家底总结

资产端:现金17.7亿白条1.6亿存货4.6亿

厂房股权15亿

负债端:应付贷款总计5亿

自由现金流12亿 公司可以分红

净家底34亿 扣非利润3亿

对应家底溢价50亿市值 总股本4.26亿股

对应12元

幻灯片17

24年1季度营收不变 利润增长

幻灯片18

实际还没恢复到2021年

幻灯片19

最终决策

南侨食品 营收30亿 成本23亿 制造业水平利润率低 公司比较普通

24年一季度显示利润大幅增长 实际情况是还没有修复到2021年 营收并未大幅增长

当下可识别价值依然是20倍估值 3亿利润

对应60亿市值 家底溢价50亿市值

50-60亿市值是当下可识别区间 如果营收 利润同时大幅增长估值有望拉升到30倍 那是没有发生的事情。12-15元投资投机都可以 这个价值区间利润与家底能支撑住

幻灯片20

12-15元价值区间

幻灯片21

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担