幻灯片1

天目湖-景区业务酒店业务

幻灯片2

股东情况-国有企业

幻灯片3

毛利率54%净利率23%

幻灯片4

2023年营收6.3亿

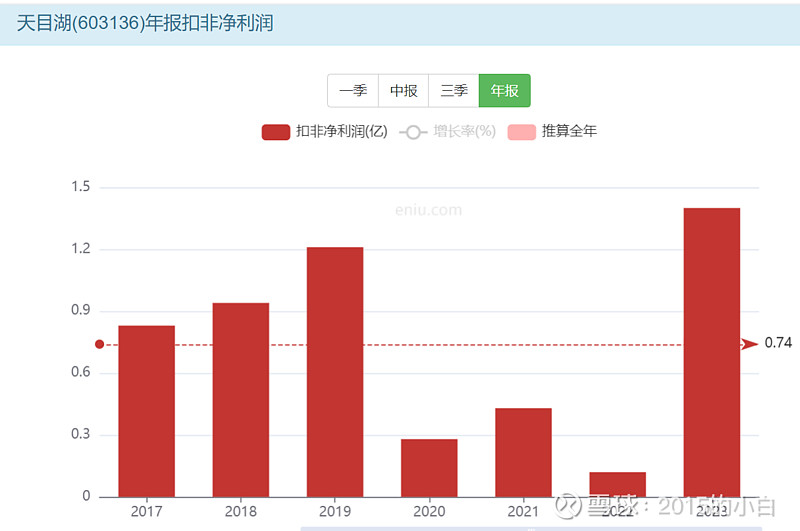

幻灯片5

扣非净利润1.4亿

幻灯片6

当前市值30亿

幻灯片7

ROE 12% 对应2PB

幻灯片8

2PB对应10元

幻灯片9

PE20倍附近见底合理

幻灯片10

24年一季报下跌

幻灯片11

一季报收入减少40%

幻灯片12

初步决策

天目湖 24年一季报大幅下滑

名山资源相对于湖泊资源我更看好名山,因为名山大部分业务都是索道为主。索道收入很稳定,湖泊没有索道 主要是酒店和表演收入为主 消费降级容易导致下滑 。23年业绩1.4亿。1.4亿利润能力我们认为能修复

PB角度看10元价值线 1.4亿对应20倍估值

28亿市值 总股本2.7亿股

对应也是10元价值线

幻灯片13

24年1季报利润表情况

幻灯片14

现金5.5亿 白条0.2亿存货0.04亿

幻灯片15

厂房股权9.5亿

幻灯片16

应付贷款总计1.5亿

幻灯片17

家底总结

资产端:现金5.5亿 白条0.2亿存货0.04亿

厂房股权9.5亿

负债端:应付贷款总计1.5亿

自由现金流4亿 很富裕的企业

家底13亿 扣非利润1.4亿

健康透明的企业

家底溢价对应26亿 2.7亿股本

对应10元附近

幻灯片18

最终决策

天目湖公司家底富裕 自由现金流旺盛

暂时的扣非净利润下滑是因为一次性信用减值造成的,对公司利润能力没有影响

公司无论从哪个角度都值10元

非常优秀稀缺的资产

10元附近 买入投资投机均可

幻灯片19

10元买入投资

幻灯片20

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担