幻灯片1

吉林敖东-业务多元

幻灯片2

医药为主 连锁 食品

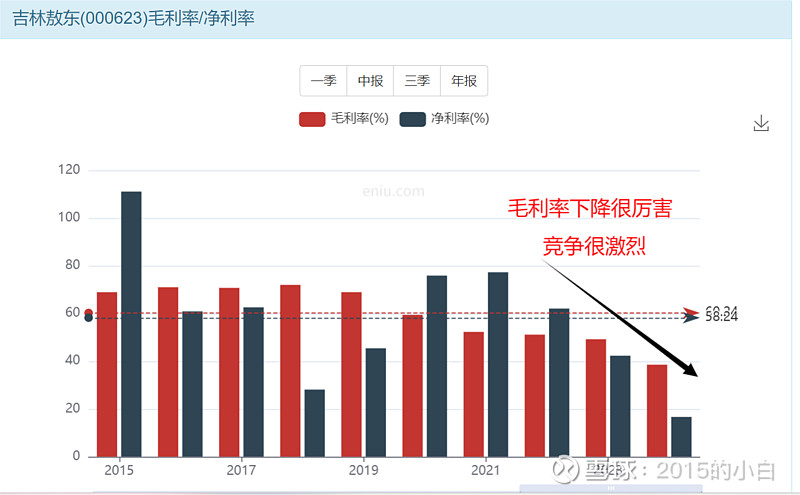

幻灯片3

毛利率净利率都下降

幻灯片4

股东情况-民营企业

幻灯片5

2023年营收35亿

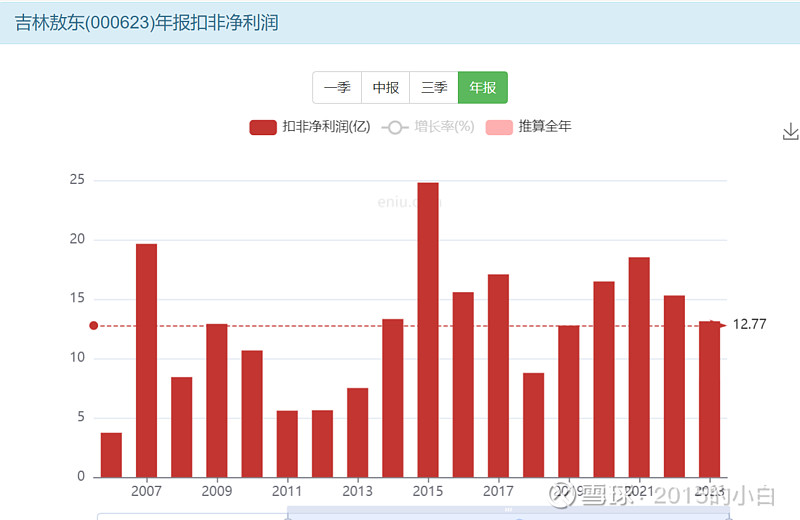

幻灯片6

2023年扣非净利润13亿

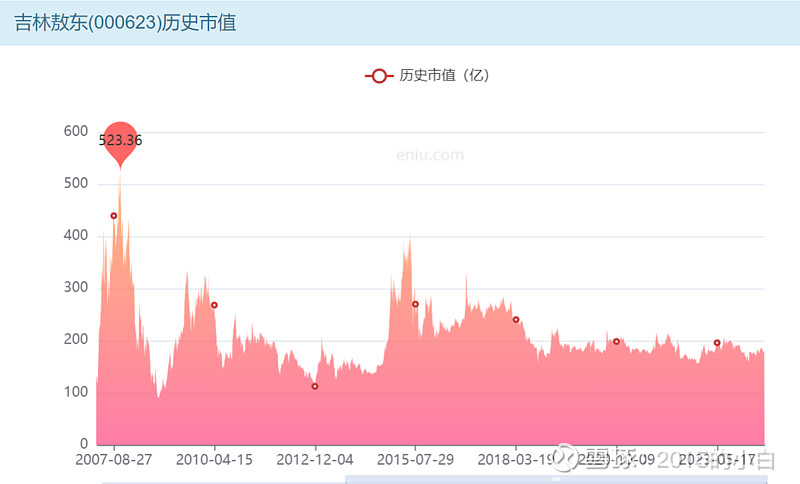

幻灯片7

当前市值180亿

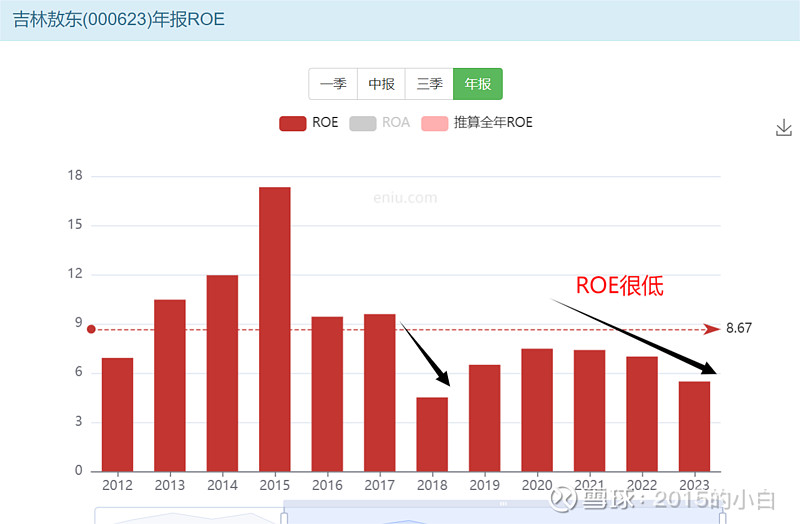

幻灯片8

ROE不到6% 破净资产了

幻灯片9

0.6PB合理

幻灯片10

PB 价值线13.8元

幻灯片11

估值越来越低8PE合理

幻灯片12

1.5*8PE=12元PE价值线

幻灯片13

初步决策

公司毛利率 净利率越来越低 产品竞争力很差

营收七年不增长 ROE越来越低

不是好生意 公司基本已经到了天花板

PE、PB也是越来越低

不建议参与此类公司

如果真想参与12-13.8元投机卖出

鸡肋 没有肉吃

幻灯片14

营收34亿

幻灯片15

投资收益为主 扣非利润13亿

幻灯片16

现金33亿 白条10亿 存货9亿

幻灯片17

股权230亿 厂房设备25亿

幻灯片18

贷款应付11亿 工资2亿其他23亿

幻灯片19

家底总结

资产端:现金33亿 白条10亿 存货9亿

股权230亿 厂房设备25亿

负债端:贷款应付11亿 工资2亿其他23亿

自由现金流不好

净家底270亿左右。扣非利润13亿

4%家底溢价率

家底溢价大概210亿 利润估值130亿

130-210亿间波动

幻灯片20

拥有广发证券20%股权

幻灯片21

分红很多股息率大概4%

幻灯片22

最终决策

公司自由现金流不好

公司的本质是一家持有券商20%股权的药企

主业已经不赚钱 完全依靠股权生活

广发证券的走势会直接影响公司的估值

不容易看清楚的公司

如果真想参与12-13.8元投机卖出

空间不会很大大概210亿家底/11.96亿股=18元。

12-18元区间投机为主。18元一定要卖出

幻灯片23

12-18元区间为主

幻灯片24

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担