幻灯片1

葵花药业-医药工业

幻灯片2

小儿用药 护肝片

幻灯片3

毛利率净利率都很稳定

幻灯片4

股东情况-民营企业

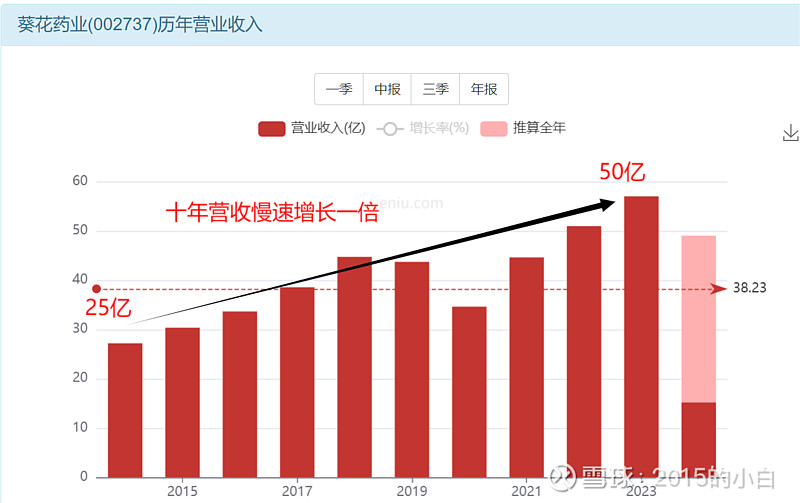

幻灯片5

2023年营收增长至55亿

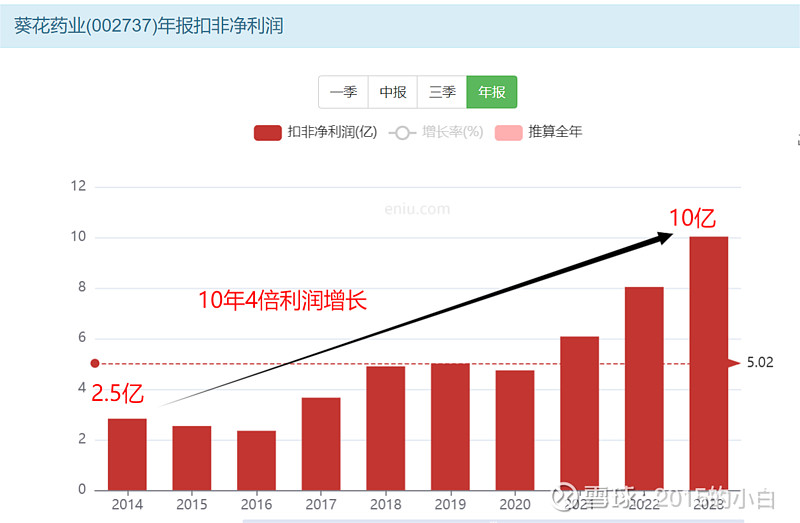

幻灯片6

扣非净利润10亿

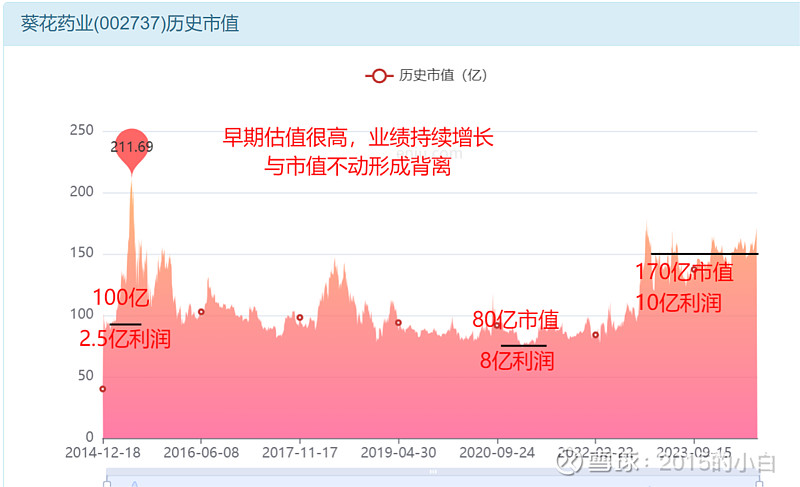

幻灯片7

当前市值170亿

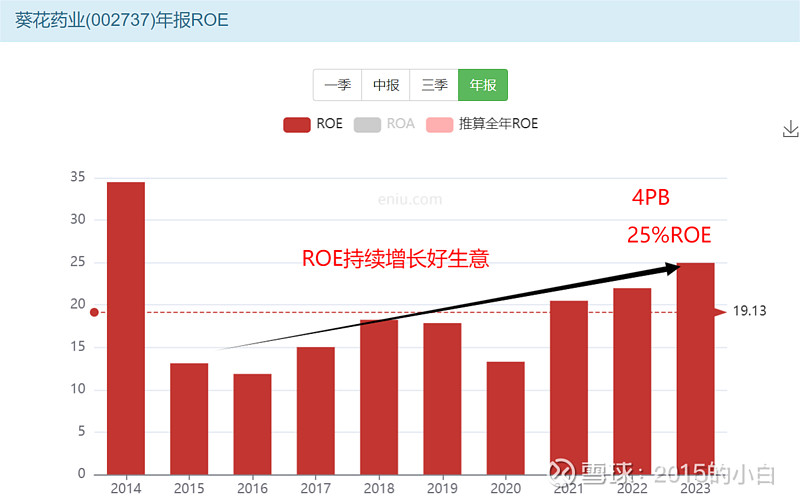

幻灯片8

ROE25%附近

幻灯片9

4PB合理

幻灯片10

4PB 34元价值线

幻灯片11

12-24PE区间波动

幻灯片12

2023年 EPS:2元

幻灯片13

PE价值线24元

幻灯片14

初步决策

公司营收增长一倍 利润增长四倍

上市时市值过高是公司没有大幅升值的主要原因

公司底线估值12倍很清晰 多次见底

PB角度看34元

PE角度看24元

24-34元区间操作为主 或等待拉升到24倍PE

幻灯片15

营收57亿

幻灯片16

扣非利润10亿

幻灯片17

现金36亿 白条1亿 存货9亿

幻灯片18

股权1亿 厂房设备14亿

幻灯片19

应付7亿 工资3亿

幻灯片20

家底总结

资产端:现金36亿 白条1亿 存货9亿

股权1亿 厂房设备14亿

负债端:应付7亿 工资3亿

自由现金流26亿,很健康的企业

净家底50亿左右。扣非10亿

170亿家底溢价

幻灯片21

最终决策

公司财务很健康 家底厚

170亿家底溢价当前市值176亿合理

公司很优秀 合理价格即可买入

可以赚什么钱?第一是资产溢价的钱,第二是估值拉升到24PE的钱。第三是业绩增长的钱。

可以参与的资产。4PB以下34元买入持有。

幻灯片22

34元价值线买入持有

幻灯片23

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担