幻灯片1

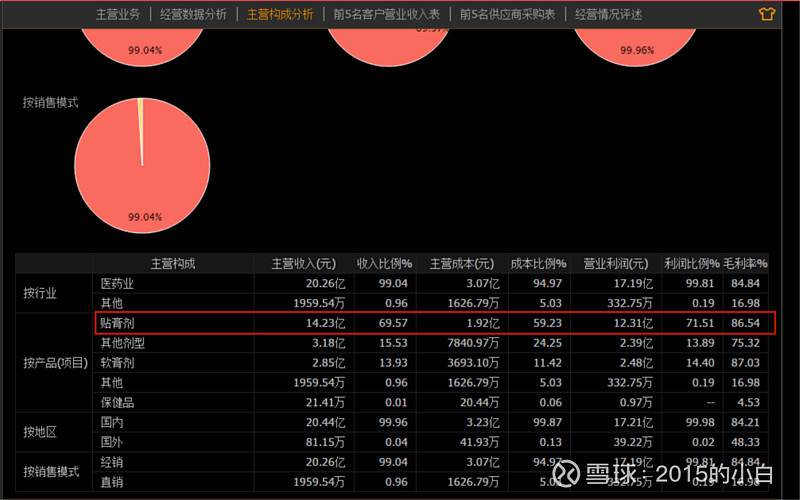

奇正藏药-止痛贴膏剂

幻灯片2

毛利率净利率都很高

幻灯片3

股东情况-民营企业

幻灯片4

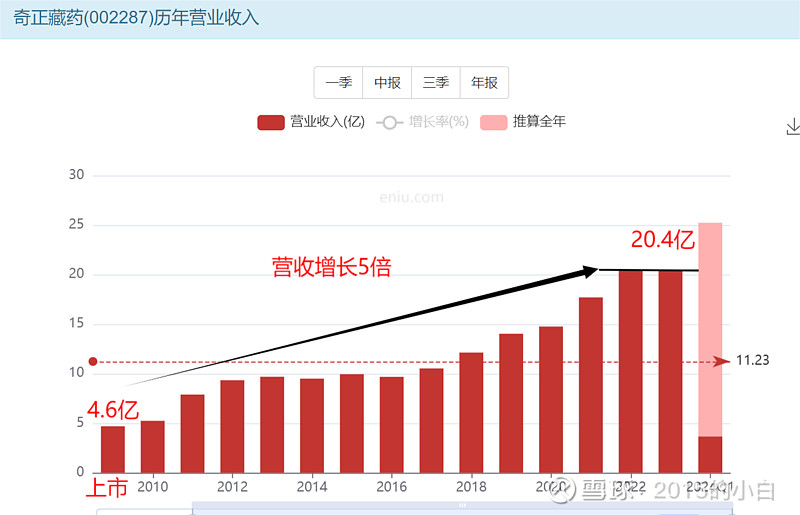

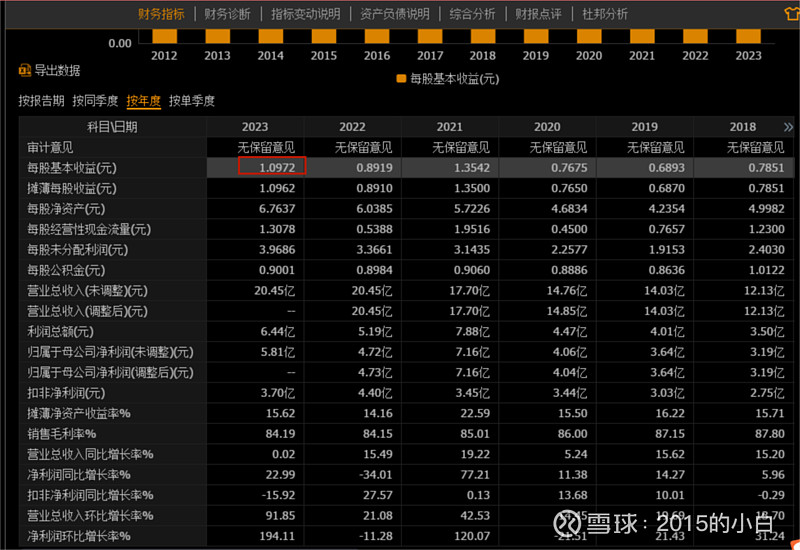

2023年营收20亿

幻灯片5

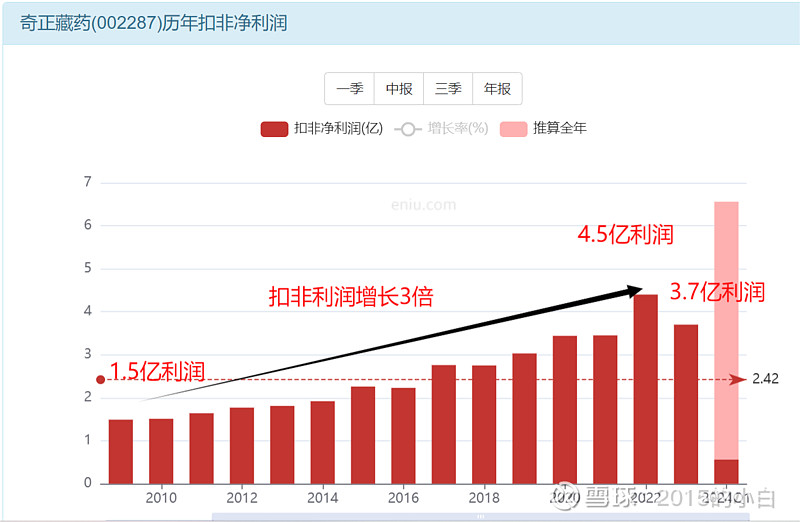

扣非净利润增长2.5亿

幻灯片6

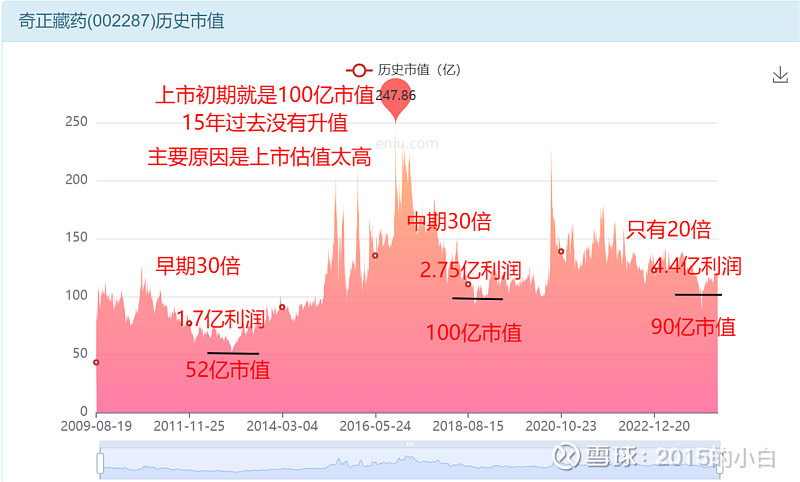

当前市值120亿

幻灯片7

ROE16%折合3PB

幻灯片8

3PB合理

幻灯片9

净资产有增长7元附近

幻灯片10

3PB价值线21元

幻灯片11

市场最近几年15-20PE

幻灯片12

2023年每股收益1元

幻灯片13

PE价值线15-20元

幻灯片14

初步决策

公司藏药龙头,有稀缺属性

可惜上市时市值太高,没有明显升值

早期1.5亿利润,100亿上市。估值太高

毛利率,净利率较高

初步15-21元价值区间。

对比羚锐制药 同样做膏药,15PE见底,羚锐增速很快,奇正有稀缺性但是利润增长慢。净利润更高。各有优势

幻灯片15

销售费用高 贷款多

幻灯片16

扣非3.7亿

幻灯片17

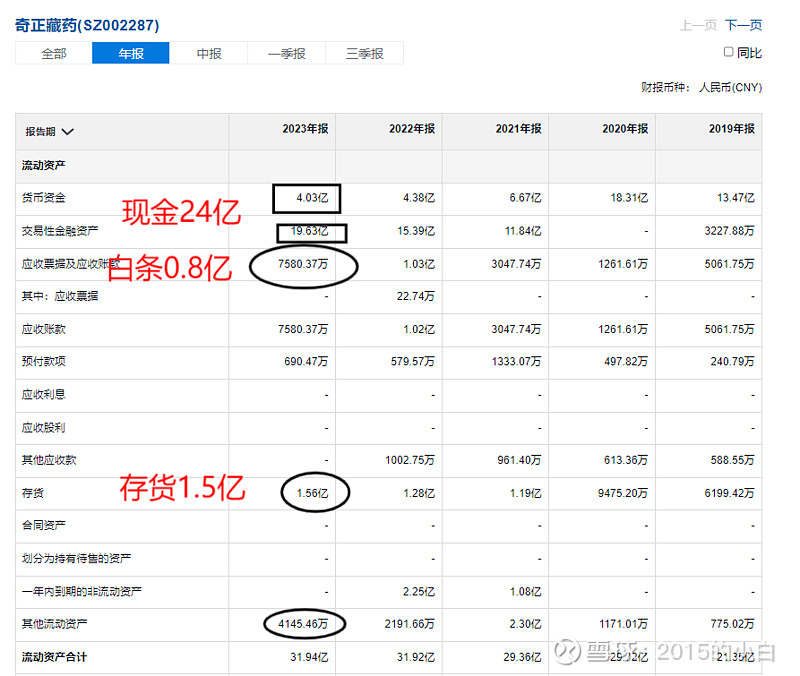

现金24亿 白条0.8亿 存货1.5亿

幻灯片18

股权10亿 厂房设备16亿

幻灯片19

贷款7亿应付10亿工资税费2亿

幻灯片20

家底总结

资产端:现金24亿 白条0.8亿 存货1.5亿

股权10亿 厂房设备16亿

负债端:贷款7亿应付10亿工资税费2亿

自由现金流大概5亿.健康

净家底33亿。扣非4亿利润

家底溢价12%。大概2-3倍溢价

大概70-100亿家底溢价。

幻灯片21

分红多募资少很好

幻灯片22

最终决策

公司是藏药龙头公司,有稀缺属性。容易收到流动性炒作。同时受益于老龄化,可比公司是羚锐制药。羚锐制药也是15PE多次见底。羚锐利润增速更快,奇正有稀缺属性。综合可以给15-20PE。PE价值线15-20元

PB价值线:21元。

15-21元买入持有为主,未来会有流动性溢价和业绩提升带来的升值。

极限15元是非常好的机会。

幻灯片23

价值线15-21元

幻灯片24

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担