幻灯片1

以岭药业-莲花清瘟胶囊

幻灯片2

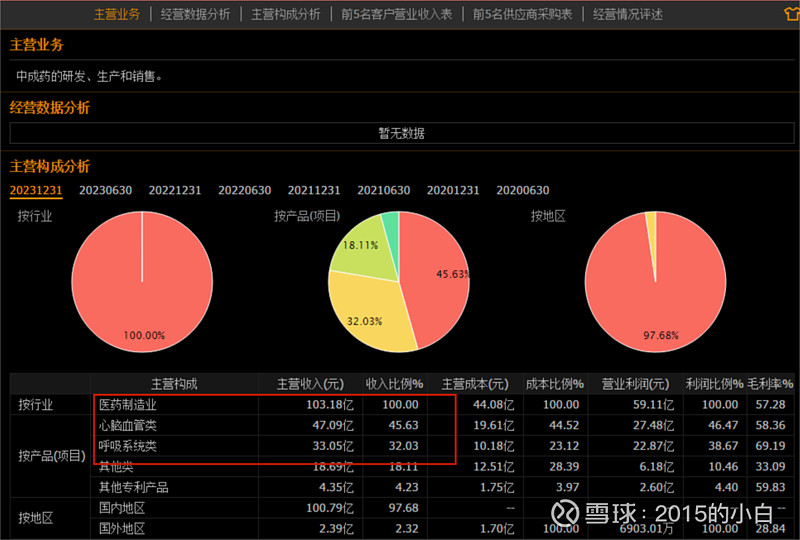

心脑血管、呼吸类中药

幻灯片3

股东情况-民营控股

幻灯片4

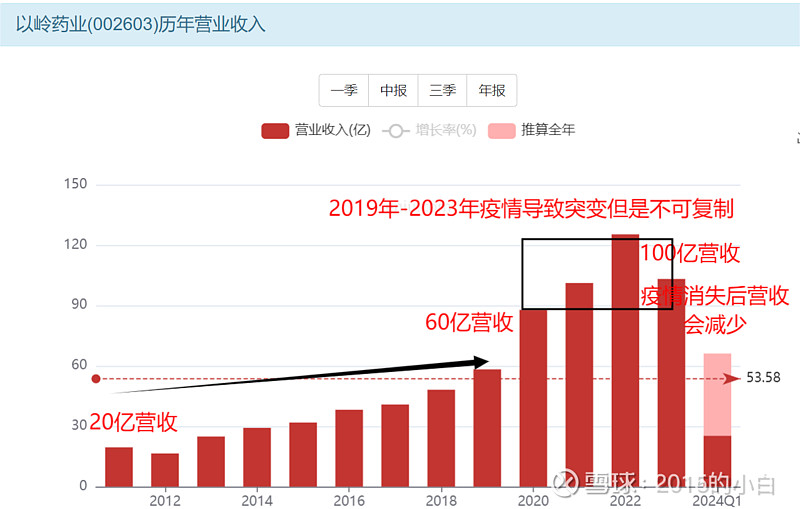

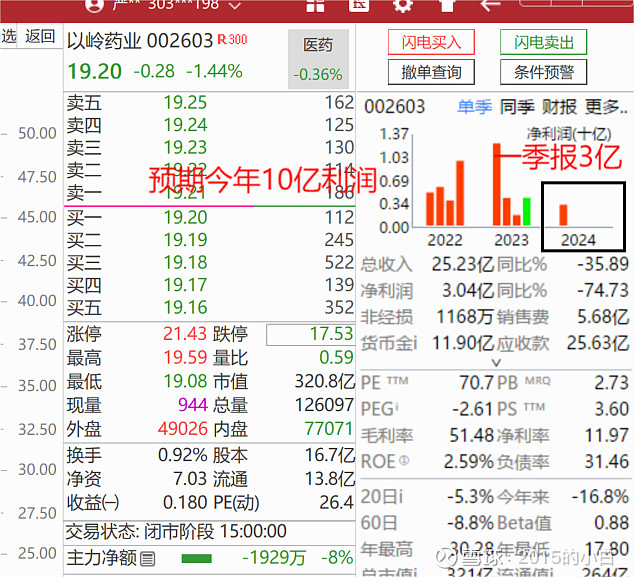

2023年营收103亿不可复制

幻灯片5

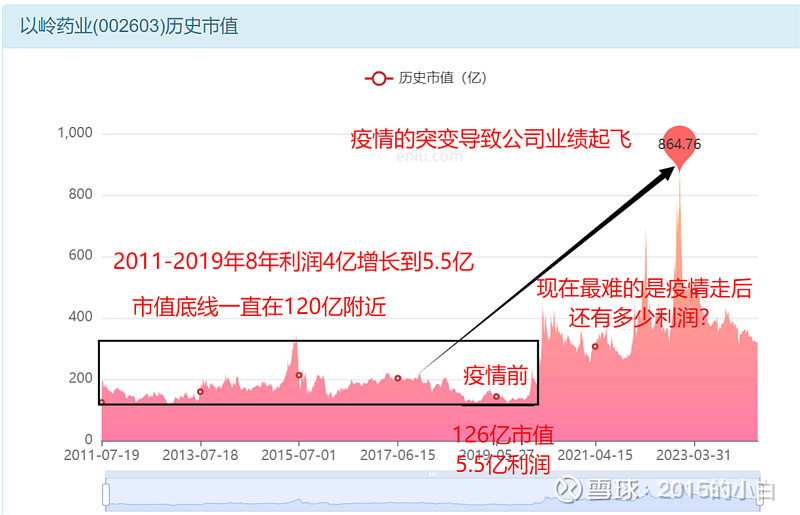

疫情消失扣非净利润恢复12亿

幻灯片6

当前市值320亿

幻灯片7

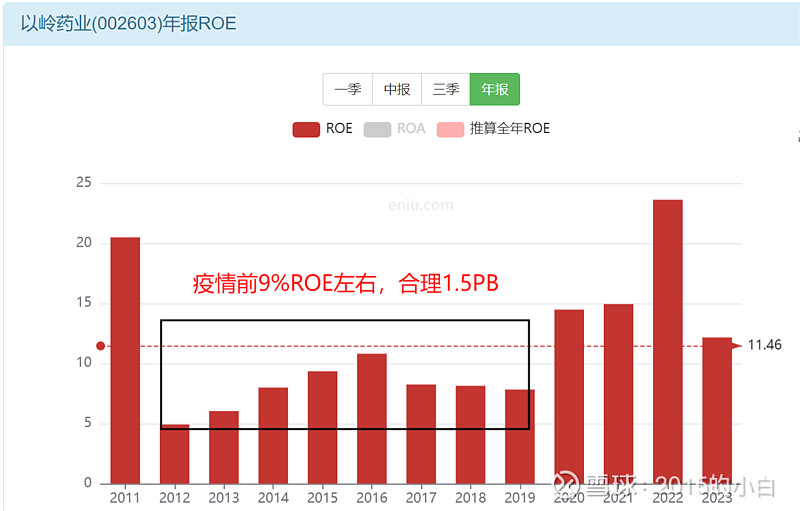

疫情前ROE 9%左右

幻灯片8

最近十年1.56PB见底

幻灯片9

1.5PB对应股价11元

幻灯片10

疫情前20PE附近

幻灯片11

预期今年10亿利润

幻灯片12

初步决策

以岭药业最大的问题在于疫情的扰动,连花清瘟大卖导致公司业绩发生了突变,但是大家很忽略一点,就是疫情这个契机可能几十年都不会出现。不可复制,所以无法给巅峰利润23亿按20倍估值。2024年一季报3亿利润还无法看清到底疫情对公司业绩有多大的影响。

PB价值线:11-14元

幻灯片13

营收增长45亿 成本增长36亿

幻灯片14

扣非利润增长7亿

幻灯片15

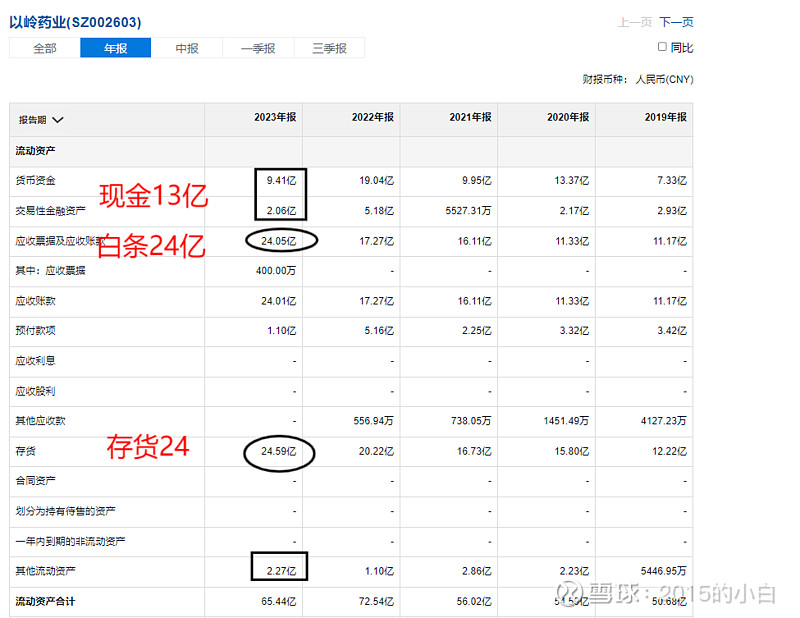

现金13亿 白条24亿 存货24亿

幻灯片16

股权16亿 厂房设备73亿

幻灯片17

贷款12亿 应付28亿 工资7亿

幻灯片18

家底总结

资产端:现金13亿 白条24亿 存货24亿

股权16亿 厂房设备73亿

负债端:贷款12亿 应付28亿 工资7亿

自由现金流不好

13亿现金支付不了贷款12亿和35亿应付。

公司需要贷款经营。

净家底:115亿。

幻灯片19

最终决策

公司目前三费增长,在建工程多。自由现金流不好,有包袱。最好等产能建设完工,看公司产品是否能卖出去。公司利润还不好确定,2020-2023年都是疫情的因素。我们暂时只能以净资产估值。保持业绩追踪,,公司家底基本都是固定资产和存货。等待24年财报再做判断。

1.5-2PB价值线 11-14元作为价值线。

目前19元,要看24年利润能有多少才好判断。

幻灯片20

价值线判断

幻灯片21

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担