幻灯片1

天士力-复方丹参滴丸

幻灯片2

毛利率较高

幻灯片3

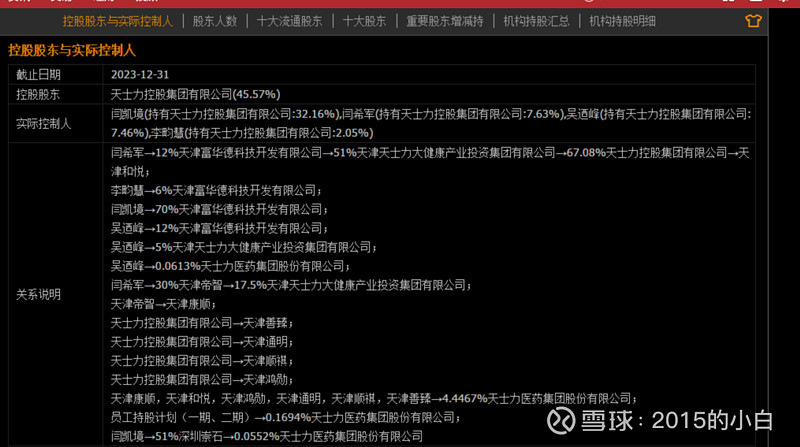

股东情况-民营控股

幻灯片4

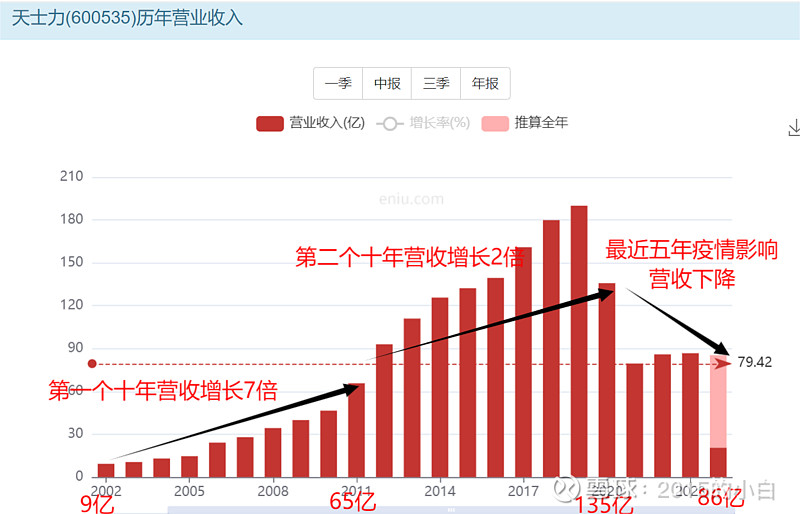

2023年营收86亿

幻灯片5

扣非净利润慢速恢复12亿

幻灯片6

当前市值240亿

幻灯片7

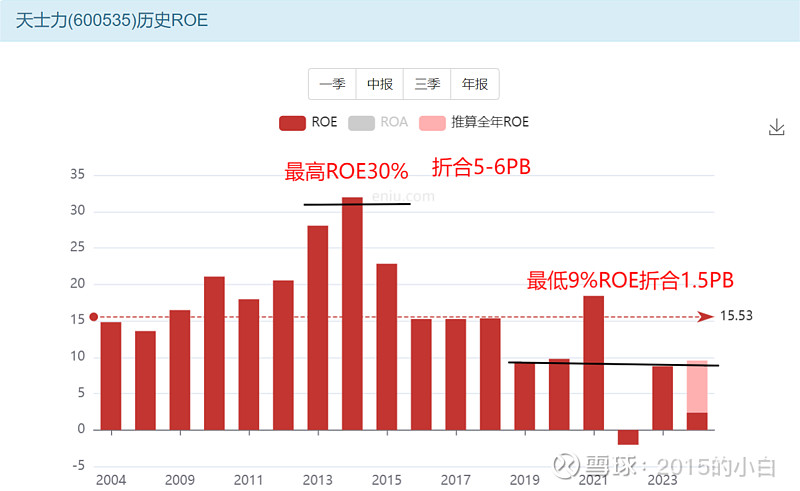

ROE不稳定

幻灯片8

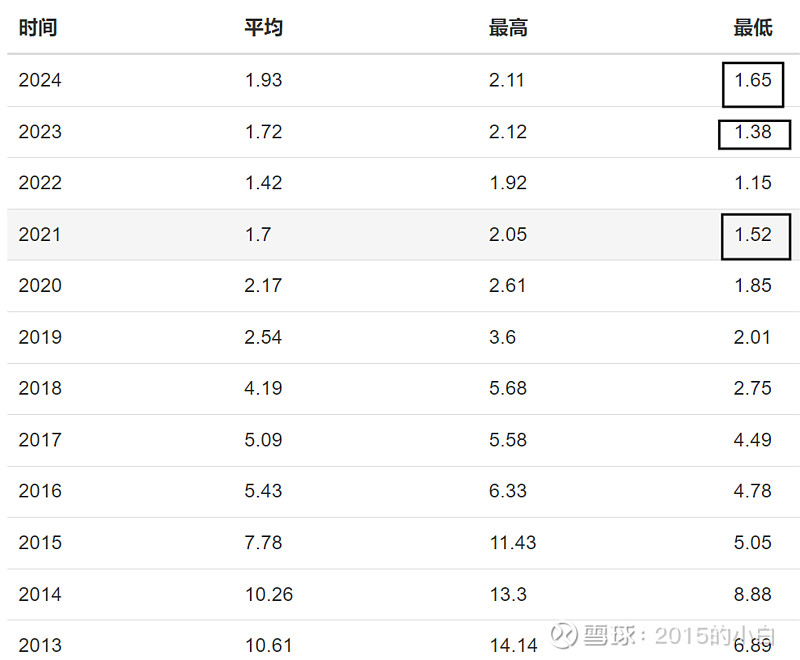

最近十年1.5PB以下见底

幻灯片9

1.5PB对应股价13元

幻灯片10

15PE多次见底

幻灯片11

按PE计算低估11元价值线

幻灯片12

初步决策

复方丹参滴丸是公司核心产品。主要用于冠心病、糖尿病预防并发症。老龄化必须的产品。可复制、预期会有增长。我们认为20PE比较合理。可复制,未来老龄化需求还会增长。

1.5PB折合13元买入持有

15-20PE买入等待溢价或利润增长

幻灯片13

营收减少50亿 成本减少53亿

幻灯片14

扣非利润增长3亿

幻灯片15

现金47亿 白条7亿 存货17亿

幻灯片16

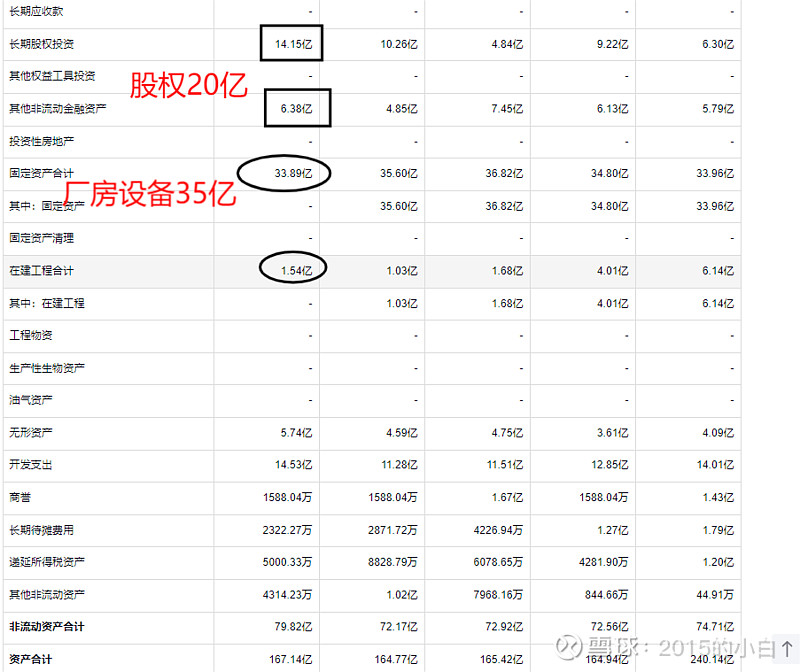

股权20亿 厂房设备35亿

幻灯片17

贷款21亿 应付11亿 工资2亿

幻灯片18

家底总结

资产端:现金47亿 白条7亿 存货17亿

股权20亿 厂房设备35亿

负债端:贷款21亿 应付11亿 工资2亿

自由现金流54-21-11-2=20亿

自由现金流非常好。可分红可发展

净家底20+17+20+35=92亿.扣非赚12亿。给与家底溢价200亿

幻灯片19

最终决策

公司有核心产品,未来预期有增长。家底干净,自由现金流很好。公司很健康

PB底线价值线:13元

PE价值线:15*0.72=11元 20*0.72=14.4元

PE价值线:11-14元

家底溢价200亿/14.9亿股=13元

当前16元价格,略高于价值区间。公司很健康,未来利润增长和牛市溢价都会炒作。乐观看来建议14元附近买入更有安全边际。

幻灯片20

价值线判断

幻灯片21

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担